لماذا قد يبقي الاحتياطي الفيدرالي على موقفه حتى تتضح طبيعة صدمة التضخم

يدخل الاحتياطي الفيدرالي الربع الثاني وهو يواجه تحديًا مألوفًا، ولكن بصيغة أكثر تعقيدًا. الأسواق تفاعلت بسرعة، لكن بالنسبة لصناع القرار، يبقى السؤال الحقيقي: ماذا بعد؟ جاءت صدمة مدفوعة بالطاقة في وقت كان فيه التضخم يتراجع لكنه لم يُحسم بعد، بينما النمو يتباطأ دون أن ينهار. هذا يترك الفيدرالي بهامش خطأ محدود، ما يجعل التريث المسار الأكثر ترجيحًا.

قد تكون تقلبات السوق قد هدأت، لكن التأثيرات الاقتصادية بدأت فقط في الظهور.

يواجه الفيدرالي مخاطر ناتجة عن جانب العرض في وقت كان فيه التضخم يتحسن لكنه لم يُحل بالكامل، ما يجعل الحذر الخيار الأساسي.

الزخم الاقتصادي يتراجع، لكن سوق العمل لا يزال متماسكًا بما يكفي لتبرير التريث.

الهدنة هدّأت الأسواق… لا معضلة الفيدرالي

الهدنة الممتدة لأسبوعين، التي أُعلن عنها في 8 أبريل، خففت موجة الذعر الفورية في الأسواق. لكن بالنسبة إلى الاحتياطي الفيدرالي، هذا لا يعني أن الصدمة انتهت.

المسألة لم تعد تتعلق فقط بما إذا كان النفط قد قفز مع العنوان الأول. السؤال الأهم الآن هو ما إذا كان هذا الاضطراب بدأ يتسرّب عبر القنوات الأبطأ والأكثر تأثيرًا، تلك التي تهمّ السياسة النقدية أكثر؛ تكاليف الشحن، وتأخر سلاسل التوريد، وفواتير الوقود، وتوقعات المستهلكين، وفي النهاية سلوك التسعير على نطاق أوسع. ومع بقاء المرور عبر مضيق هرمز مقيدًا، أو على الأقل محاطًا بدرجة عالية من عدم اليقين، وتحذير شركات شحن كبرى من أن العودة الكاملة إلى الحركة الطبيعية قد تستغرق أسابيع لا أيامًا، يجد الفيدرالي نفسه أمام مشكلة مألوفة لكن بصيغة مختلفة. رد فعل السوق هدأ نسبيًّا. أما الانتقال إلى الاقتصاد الحقيقي، فقد يكون بدأ لتوّه.

قصة الربع الثاني هي التوقيت

وهذا بالضبط ما يجعل الربع الثاني مغايرًا لآمال الفيدرالي.

بحلول اجتماع مارس، كان النقاش النقدي قد أصبح أكثر تعقيدًا من مجرد سؤال؛ متى يأتي خفض الفائدة التالي؟ محضر الاجتماع أظهر أن الغالبية الساحقة من المسؤولين أيّدت الإبقاء على الفائدة دون تغيير، مع اعتبار السياسة النقدية قريبة من نطاق حيادي محتمل بعد خفض بلغ 75 نقطة أساس في النصف الثاني من العام الماضي. لكن الرسالة الأهم كانت تحت هذا الإجماع؛ المسؤولون أصبحوا أكثر قلقًا من مخاطر التضخم الصعودية المرتبطة بالطاقة، فيما ظلوا غير متأكدين من حجم الضرر الذي قد تُلحقه صدمة الشرق الأوسط بالنشاط الاقتصادي.

هذا مزيج سيّئ لأي بنك مركزي. لو كان النمو ينهار، لكانت حجة التيسير أوضح. ولو كان التضخم يهبط بشكل تدريجي ومقنع، لكان الطريق أسهل أيضًا. لكن الفيدرالي لا يملك أيًّا من هاتين الرفاهيتين حاليًا. ما يواجهه بدلًا من ذلك هو خطر ناتج عن صدمة عرض، يأتي في لحظة كان فيها التضخم يتحسن، لكنه لم يُهزم بالكامل. وفي وضع اقتصادي مماثل، لا تكون الاستجابة الطبيعية هي السرعة في اتخاذ قرار نقدي، بل الحذر.

قفزة تقودها الطاقة، لا عودة شاملة للتضخم بعد

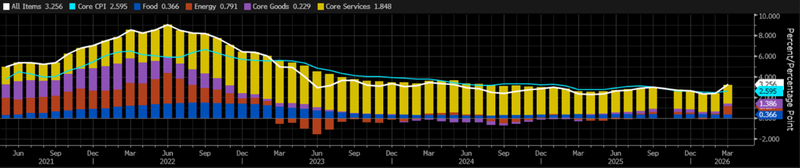

عززت قراءة مؤشر أسعار المستهلكين الأخيرة قناعة الأسواق بأن الاحتياطي الفيدرالي أقرب إلى التريث منه إلى رد فعل سريع. فقد ارتفع التضخم الرئيسي %0.9 في مارس، ليتسارع المعدل السنوي إلى %3.3، لكن القراءة الأساسية بدت أكثر هدوءًا عند %0.2 على أساس شهري و%2.6 على أساس سنوي. وجاءت القفزة مدفوعة بدرجة كبيرة بقطاع الطاقة، بعدما صعد مؤشر الطاقة %10.9 وقفزت أسعار البنزين %21.2 خلال مارس، في حين ارتفع بند السكن %0.3 واستقرت أسعار الغذاء دون تغيير. وبالنسبة إلى الفيدرالي، فإن هذه القراءة تبقي الإشارة مقلقة، لكنها لا تحسم المشهد بعد. فالتضخم تأثر بوضوح بصدمة النفط، لكن الصورة الأوسع للتضخم الأساسي لا تشير حتى الآن إلى عودة تسارع واسع النطاق في الأسعار. لذلك يبدو خيار تثبيت الفائدة في اجتماع أبريل أكثر منطقية، ريثما تتضح ما إذا كانت قفزة الطاقة في مارس ستبقى محصورة في نطاقها أم ستبدأ بالتسرب إلى بقية سلة التضخم.

المصدر: بلومبيرغ

التوقعات أصبحت جزءًا من الخطر

الخطر الأكبر بالنسبة إلى الفيدرالي لا يكمن في قفزة واحدة في التضخم الرئيسي، بل في احتمال أن تبدأ الأُسر باستيعاب الصدمة نفسيًّا وتسعيريًّا.

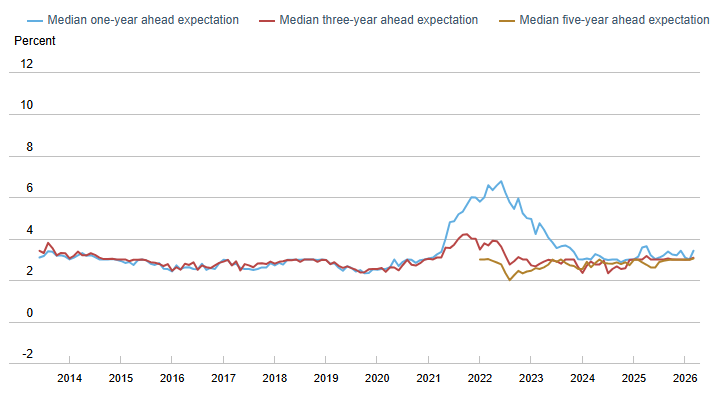

ومن هذا تكتسب بيانات التوقعات الأخيرة أهميتها. فقد ارتفعت توقعات التضخم لعام واحد في استطلاع الاحتياطي الفيدرالي في نيويورك إلى 3.4% في مارس، بينما صعدت توقعات الثلاثة أعوام إلى 3.1%، واستقرت توقعات الخمسة أعوام عند 3.0%. هذه الأرقام الأطول أمدًا لا تعني حتى الآن أن مصداقية الفيدرالي قد انهارت. لكنها تُظهر أن الأُسر أصبحت أكثر حساسية مجددًا تجاه مخاطر الأسعار. كما أن الارتفاع الحاد في توقعات تضخم البنزين يجعل تجاهل الإشارة أكثر صعوبة.

المصدر: بنك الاحتياطي الفيدرالي في نيويورك

وهنا يعود شبح 2022 ليخيّم على النقاش. الفيدرالي لم يعد مرتاحًا لفكرة أن صدمة العرض ستبقى محصورة بأرقام التضخم الرئيسي فقط. فبمجرد أن يبدأ المستهلكون في ملاحظتها والتفاعل معها، لا تعود القضية مرتبطة بالطاقة وحدها، بل تمتد إلى الأجور، والخدمات، وتسعير السلع غير الأساسية، واحتمال عودة تضخم أكثر رسوخًا عبر آثار الجولة الثانية لا عبر الصدمة الأصلية نفسها.

النمو تباطأ، لكن ليس بما يكفي لإجبار الفيدرالي

في المقابل، لا توجد حجة قوية وسريعة من جانب النشاط الاقتصادي تفرض خفضًا فوريًّا للفائدة.

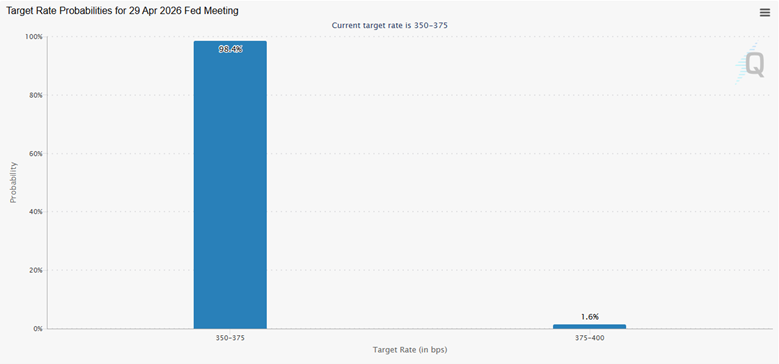

المصدر: CME Group

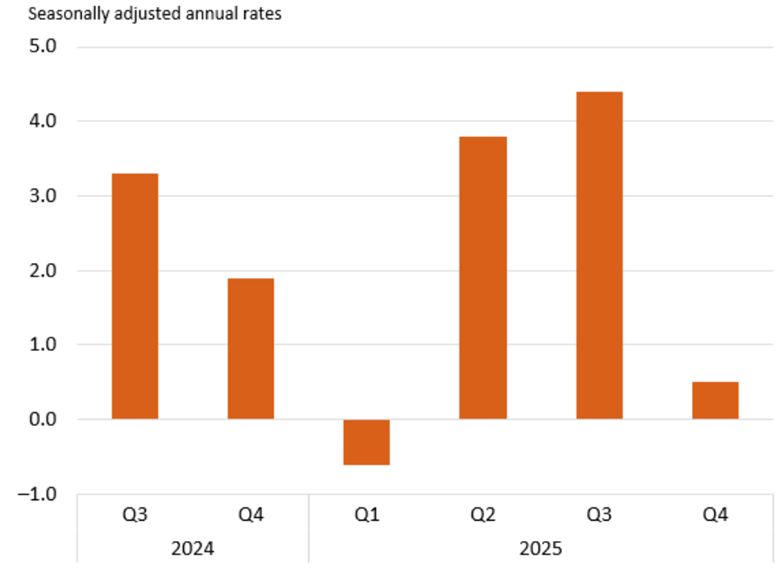

فقد تباطأ نمو الناتج المحلي الإجمالي الحقيقي إلى 0.5% على أساس سنوي في الربع الرابع من 2025، نزولًا من 4.4% في الربع السابق. هذا يوضح بجلاء أن الاقتصاد فقد زخمًا مهمًّا. لكن التباطؤ لا يعني تلقائيًّا الضعف الكافي لفرض استجابة عاجلة من السياسة النقدية. جزء من هذا التراجع جاء نتيجة عوامل مؤقتة، فيما بقي سوق العمل متماسكًا بما يكفي ليمنع الفيدرالي من التعامل مع الوضع كحالة طوارئ اقتصادية.

المصدر: مكتب التحليل الاقتصادي الأمريكي

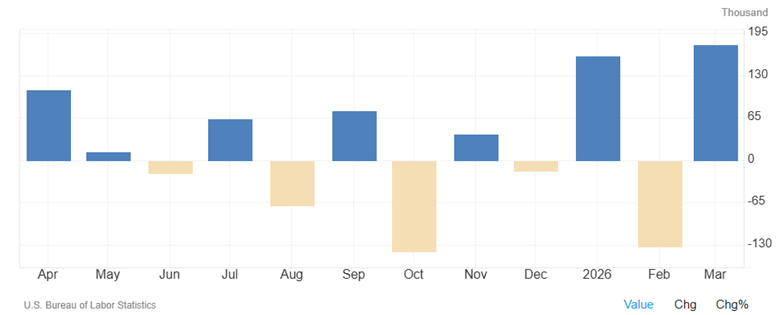

وظائف مارس أظهرت إضافة 178 ألف وظيفة، مع استقرار معدل البطالة عند 4.3%. هذا ليس سوق عمل ينهار لكنه خطير ويستحق المتابعة، بخسارة خمسة أشهر من الوظائف في آخر عشر قراءات. هو سوق عمل أصبح أكثر هدوءًا مقارنة بوتيرة العام الماضي، لكنه قد لا يُجبر الفيدرالي على خفض فائدة دفاعيّ دون بطالة ترتفع بشكل متسارع. وهكذا يجد صانعو السياسة أنفسهم في أكثر المناطق إزعاجًا؛ النمو يفقد الزخم، لكن التوظيف متوسط القوة بما يكفي لتبرير الانتظار، خصوصًا مع بقاء مخاطر التضخم حيّة.

المصدر: مكتب إحصاءات العمل الأمريكي

الفيدرالي ينتظر لأن الصدمة لم تنهي

الفيدرالي ينتظر لأنه لا يعرف بعد إلى ماذا ستتحول هذه الصدمة.

وهذه هي النقطة الأهم في الربع الثاني. الهدنة خففت احتمال وقوع حادث طاقة فوري وكبير، لكنها لم تُعد الاقتصاد الكلي إلى صورة واضحة. التضخم كان أصلًا أكثر صلابة مما يريح الفيدرالي. والنمو كان يتباطأ، لكن ليس بما يكفي ليدفعه إلى التحرك. والآن عليه أن يقرر: هل ما يحدث مجرد قفزة نفطية ترفع التضخم الرئيسي مؤقتًا؟ أم بداية مشكلة تسعير أوسع تؤدي إلى تأجيل التيسير لفترة أطول؟

لهذا، يبقى المسار الأكثر احتمالية في الربع الثاني هو أيضًا الأكثر بساطة، تثبيت الفائدة، مراقبة انتقال الصدمة بعناية، ومقاومة إغراء التفاعل قبل أن تتضح طبيعة الضرر الفعلي.