المركزي الأوروبي يقترب من رفع الفائدة في يونيو مع تغيّر نقاش التضخم بفعل صدمة النفط

يتجه البنك المركزي الأوروبي نحو تحوّل محتمل في السياسة النقدية خلال اجتماعه في 11 يونيو، بعدما دفعت صدمة النفط مخاطر التضخم إلى الواجهة من جديد.

أصبح رفع الفائدة في 11 يونيو احتمالًا جديًّا، لا مجرد سيناريو ضعيف.

الصدمة الحالية تختلف عن أزمة الطاقة في 2022 لأنها أوسع وأكثر عالمية في طبيعتها.

مستقبل كريستين لاغارد يضيف طبقة جديدة من عدم اليقين وسط تقارير وتكهنات بشأن احتمال مغادرتها مبكرًا.

المركزي الأوروبي لم يعد في وضع الانتظار فقط

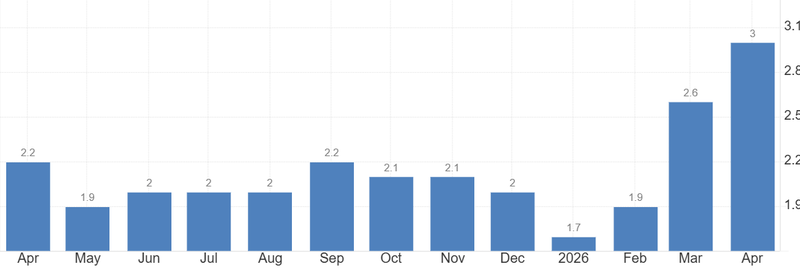

يقترب البنك المركزي الأوروبي من تحوّل مهم في مسار السياسة النقدية، بعدما أعادت صدمة النفط المرتبطة بالحرب مخاطر التضخم إلى قلب النقاش وارتفاع التضخم الى 3.0%. فبعد أشهر ركّزت فيها الأسواق أساسًا على موعد بدء خفض الفائدة، انقلبت المحادثة الآن في الاتجاه المعاكس. رفع الفائدة في اجتماع 11 يونيو لم يعد يُعامل كاحتمال بعيد، بل كسيناريو جدي مطروح على الطاولة.

كان المركزي الأوروبي يحاول تثبيت السياسة النقدية إلى حين ظهور أدلة أوضح بشأن التضخم والنمو والأجور. لكن ارتفاع أسعار الطاقة جعل هذا الموقف الدفاعي أصعب في التبرير. فإذا استمرت صدمة النفط في الانتقال إلى تكاليف النقل والإنتاج وفواتير الأسر، فقد يجد البنك المركزي نفسه مضطرًا إلى التحرك حتى في ظل بقاء اقتصاد منطقة اليورو ضعيفًا. وهنا تكمن المعضلة غير المريحة التي تواجه فرانكفورت: ضغوط التضخم ترتفع، لكن النمو ليس قويًّا بما يكفي لجعل قرار التشديد سهلًا.

المصدر: احصائيات اليورو

نبرة ناغل تكشف أن النقاش تغيّر

عبّر رئيس البنك المركزي الألماني، يواكيم ناغل، بوضوح عن هذا التحوّل، حين قال إن رفع الفائدة من جانب المركزي الأوروبي أصبح “أكثر احتمالًا” مع انتقال أثر أسعار الطاقة المرتفعة عبر الاقتصاد. أهمية هذه التصريحات لا تكمن فقط في أنها تحذير متشدد جديد، بل لأنها تعكس تحوّلًا أوسع داخل مجلس المحافظين نحو التعامل مع صدمة النفط كمشكلة تضخمية محتملة، وليس مجرد اضطراب مؤقت.

القضية الأساسية الآن هي ما إذا كانت أسعار الطاقة ستبقى معزولة، أم ستبدأ في التأثير على توقعات التضخم الأوسع. فالبنوك المركزية تستطيع عادة تجاهل تقلبات الطاقة قصيرة الأجل. لكنها تملك هامشًا أقل بكثير عندما تبدأ الأسر والشركات في التصرف على أساس أن الأسعار المرتفعة ستستمر.

النفط قلب رواية المركزي الأوروبي القديمة

كانت رواية المركزي الأوروبي السابقة أكثر بساطة. التضخم كان يتحرك تدريجيًّا نحو الهدف، والنمو ظل هشًّا، والنقاش الكبير التالي كان يفترض أن يدور حول المدة التي يجب أن تبقى فيها الفائدة عند مستويات مقيدة قبل بدء الخفض.

لكن صدمة النفط غيّرت ذلك.

حذّر كبير الاقتصاديين في البنك المركزي الأوروبي، فيليب لين، من أن صدمة طاقة عالمية مرتبطة بحرب إيران قد تتطلب رفع الفائدة إذا ثبت أن ضغوط التضخم مستمرة. كما أشار إلى أن هذه الصدمة تختلف عن أزمة الطاقة في 2022 لأنها أكثر عالمية في طبيعتها، ما يعني أن أوروبا لا تستطيع ببساطة الاعتماد على إمدادات خارجية أرخص لتخفيف الأثر.

وهذا هو مصدر القلق الأعمق. فإذا كانت تكاليف الطاقة المرتفعة تضغط على أوروبا وآسيا وسلاسل التصنيع العالمية في الوقت نفسه، فقد يصبح احتواء الموجة التضخمية أكثر صعوبة. السلع المستوردة، وتكاليف النقل، ومدخلات الصناعة قد تصبح جميعها أكثر تكلفة في وقت واحد.

الأسواق تضطر إلى إعادة تسعير مسار المركزي الأوروبي

اعتادت الأسواق خلال الأشهر الماضية النظر إلى سياسة المركزي الأوروبي من زاوية خفض الفائدة. لكن هذا الافتراض يتعرض الآن لاختبار حقيقي. فقد أظهر استطلاع أجرته رويترز في مايو أن معظم الاقتصاديين يتوقعون رفع الفائدة في يونيو، بينما يرى كثيرون احتمال رفع آخر لاحقًا هذا العام إذا استمرت ضغوط التضخم المرتبطة بالحرب في التصاعد.

إعادة التسعير لا تحدث لأن اقتصاد منطقة اليورو أصبح فجأة قويًّا. بل تحدث لأن خطر التضخم بات أصعب في التجاهل.

وهذا الفرق مهم. رفع الفائدة بسبب قوة الطلب عادة ما يعكس ثقة في الاقتصاد. أما رفع الفائدة بسبب صدمة نفطية فهو أمر مختلف تمامًا. فهو يعكس بنكًا مركزيًّا يحاول الدفاع عن استقرار الأسعار في بيئة نمو ضعيفة. وهذه خلفية أقل راحة بكثير للأسواق والأسر والحكومات.

شائعات لاغارد تضيف طبقة أخرى من عدم اليقين

يتزامن هذا النقاش النقدي مع استمرار التساؤلات حول مستقبل كريستين لاغارد. فقد أضافت التقارير والتكهنات بشأن احتمال خروجها المبكر طبقة جديدة من عدم اليقين حول قيادة البنك المركزي الأوروبي، رغم عدم تأكيد أي قرار نهائي بشأن الخلافة. وقالت لاغارد في أبريل إن المغادرة المبكرة ليست خيارًا مطروحًا لها حاليًّا، بينما أشارت تقارير منفصلة إلى أن النقاشات حول مستقبلها لم تختف تمامًا.

بالنسبة للأسواق، مسألة القيادة مهمة لأن المركزي الأوروبي يدخل مرحلة أكثر حساسية سياسيًّا. رفع الفائدة في بيئة نمو ضعيف ليس قرارًا سهلًا في أي وقت. والقيام بذلك بينما تضغط أسعار الطاقة بالفعل على الأسر يجعل مهمة التواصل أكثر صعوبة.

وإذا بدا أن المركزي الأوروبي منقسم على مستوى السياسة والقيادة معًا، فقد يبدأ المستثمرون في طلب علاوة مخاطر أعلى على الأصول الأوروبية.