اليابان تدافع عن الين والأسواق تراهن على رفع فائدة في يونيو

عادت السلطات اليابانية للتدخل بقوة في سوق العملات بعد تراجع الين إلى مستوى 160 مقابل الدولار، حيث أنفقت طوكيو نحو 34.3 مليار دولار لدعم العملة.

وزيرة المالية ساتسوكي أطلقت تحذيرات لفظية جديدة هذا الأسبوع.

بنك اليابان رفع توقعاته للتضخم في 2026 إلى 2.8%.

الأسواق بدأت تراهن بصورة متزايدة على احتمال تشديد السياسة النقدية في يونيو.

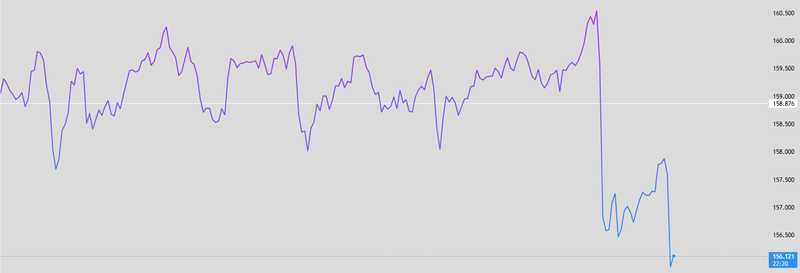

اليابان تعود لساحة التدخل في سوق الصرف

عادت السلطات اليابانية لتكثيف حضورها في سوق العملات مع استمرار الضغوط البيعية على الين قرب مستوياته الأدنى تاريخياً. وأطلقت وزيرة المالية، ساتسوكي كاتياما، تحذيرات شفهية جديدة هذا الأسبوع، مؤكدة استعداد السلطات لاتخاذ خطوات حاسمة حال حدوث تحركات "مفرطة" في سعر الصرف. وتدرك الأسواق تماماً مغزى هذه التصريحات؛ فقد أثبتت اليابان بالفعل جديتها في التدخل المباشر.

استجابة فورية

في المرة الأخيرة التي اخترق فيها الين حاجز الـ 160 مقابل الدولار، تدخلت طوكيو بسرعة فائقة عبر بيع الدولار وشراء الين، مما دفع زوج الدولار/ين للتراجع نحو مستوى 155 بشكل فوري. كان هذا التدخل بمثابة تذكير بأن اليابان، وإن كانت نادراً ما تدافع عن مستوى سعري ثابت بشكل علني، إلا أن هناك منطقة حمراء تثير قلق صُناع السياسات، ويبدو أن مستوى 160 يمثل هذا الخط الفاصل.

المصدر: Trading View

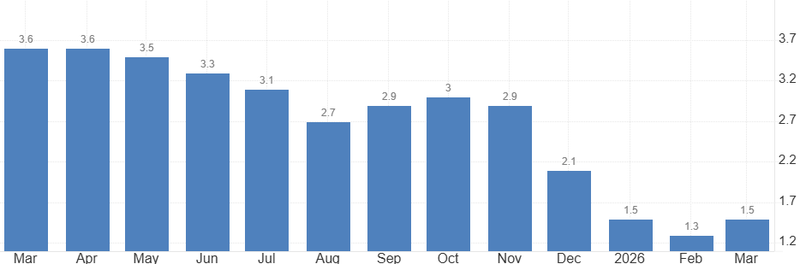

أزمة أعمق من مجرد تدخل في سعر الصرف

تواجه اليابان حالياً معادلة بالغة التعقيد توازن بين التضخم، وتطبيع السياسة النقدية، واستقرار العملة. لسنوات طويلة، تغاضى بنك اليابان عن ضعف الين نتيجة انخفاض التضخم وهشاشة النمو، لكن هذه البيئة بدأت تتغير.

ورغم أن محافظ بنك اليابان، كازو أويدا، تجنب تحديد جدول زمني دقيق للخطوة القادمة، إلا أن البنك المركزي رفع توقعاته للتضخم لعام 2026 إلى 2.8%. وتكتسب هذه المراجعة أهمية كبرى لكونها تعزز التكهنات باحتمالية رفع سعر الفائدة في يونيو المقبل.

المصدر: وزارة الشؤون الداخلية والاتصالات

الأسواق تترقب نقطة التحول

إن استقرار توقعات التضخم فوق المستهدف يجعل من الصعب على بنك اليابان تبرير استمرار السياسة التيسيرية المتطرفة إلى ما لا نهاية، خاصة مع تسرب التضخم المستورد الناتج عن تكاليف الطاقة وضعف العملة إلى مفاصل الاقتصاد المحلي. وفي الوقت ذاته، يظل صُناع السياسات حذرين من التشديد النقدي المفرط؛ فالاقتصاد الياباني لا يزال يعتمد بكثافة على الظروف المالية التيسيرية، ويدرك البنك المركزي أن أي "تطبيع سريع" قد يزعزع استقرار أسواق السندات والنشاط الاقتصادي بوجه عام.

مزيج سياسات صعب المنال

يضع هذا الوضع اليابان أمام خيارين؛ فمن جهة، قد يساعد رفع الفائدة في استقرار الين وتقليل ضغوط التضخم المستورد، ومن جهة أخرى، فإن التحرك بسرعة كبيرة يهدد باضطراب اقتصاد اعتاد لعقود على معدلات فائدة تقارب الصفر.

لقد أصبح هذا التوتر أحد أبرز سمات أسواق الصرف العالمية؛ حيث تحول الين إلى ساحة معركة بين اتساع فارق أسعار الفائدة عالمياً وبين التوقعات المتزايدة بأن اليابان قد تنهي أخيراً حقبة التيسير النقدي الفائق. ومع كل تحول في عوائد السندات الأمريكية، أو أسعار النفط، أو تصريحات بنك اليابان، نجد أثراً مضاعفاً على تمركز المراكز الاستثمارية في العملة.

في الوقت الراهن، قد ينجح التدخل في كبح الضغوط المضاربية مؤقتاً، لكن الأسواق تدرك أن التحذيرات الشفهية والتدخلات المتقطعة تصبح صعبة الاستدامة إذا ظل فارق أسعار الفائدة يميل بشدة ضد الين. السؤال الجوهري الآن لم يعد هل تريد اليابان عملة أقوى؟، بل هل بنك اليابان مستعد لتشديد سياسته بما يكفي لدعم العملة؟.