اليورو/الدولار عالق بين فيدرالي أكثر تشددًا ومركزي أوروبي أقل ارتياحًا

يدخل زوج اليورو/الدولار مرحلة كلية أكثر تعقيدًا، مع عودة مخاطر التضخم على جانبي الأطلسي. فقد شدد عدد من مسؤولي الفيدرالي على أن استقرار الأسعار ما يزال الأولوية الأساسية.

يجد الدولار دعمًا لأن الأسواق لم تعد تتعامل مع التضخم كاضطراب مؤقت.

حاول سكوت بيسنت التقليل من فكرة أن موجة التضخم الحالية ستكرر صدمة ما بعد كوفيد.

جانب اليورو من القصة لم يعد يميل بوضوح إلى التيسير أيضًا.

الدولار يجد دعمًا من مسار فيدرالي أكثر صرامة

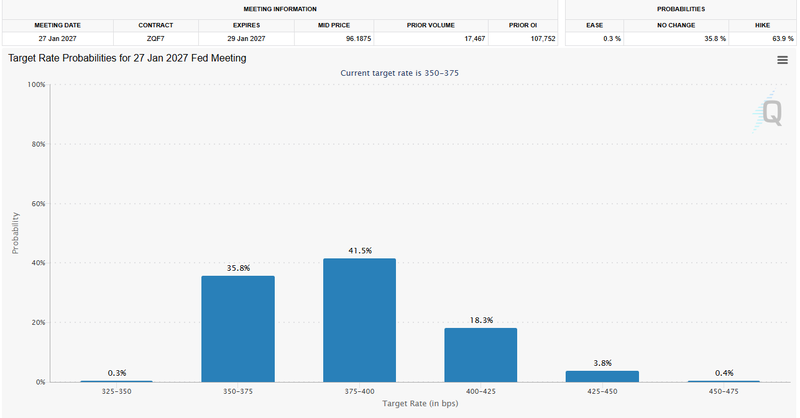

يجد الدولار الأميركي دعمًا لأن الأسواق لم تعد تتعامل مع التضخم باعتباره اضطرابًا عابرًا. فقد دفعت ضغوط الأسعار الأخيرة، وارتفاع تكاليف الطاقة، المستثمرين إلى إعادة تقييم مسار الفيدرالي. وباتت الأسواق الآن ترى احتمالًا بنحو 60٪ لرفع الفائدة من جانب الفيدرالي بحلول يناير، في تحوّل واضح عن النظرة السابقة التي كانت تفترض أن خفض الفائدة سيهيمن على نقاش السياسة النقدية في 2026.

عادة ما يستفيد الدولار عندما ترتفع توقعات الفائدة الأميركية. لكن هذا لا يعني بالضرورة أن الاقتصاد الأميركي أصبح في وضع أقوى. بل يعني أن الفيدرالي قد يملك مساحة أقل لدعم النمو إذا ظل التضخم عند مستويات غير مريحة.

المسألة الأعمق هنا هي المصداقية. فقد تعرض مسؤولو الفيدرالي لانتقادات واسعة بعد موجة التضخم في 2021 و2022 بسبب وصفهم ضغوط الأسعار بأنها مؤقتة، ثم تأخرهم في تشديد السياسة. وهذا التاريخ يجعل صانعي السياسة اليوم أقل استعدادًا لتجاهل صدمة تضخم جديدة مدفوعة بالطاقة بسرعة كبيرة.

المصدر: CME Group

بيسنت يحاول فصل صدمة التضخم الحالية عن 2021

حاول سكوت بيسنت رفض فكرة أن موجة التضخم الحالية ستكرر صدمة ما بعد كوفيد. فحجته تقوم على أن ارتفاع الأسعار في 2021 و2022 جاء نتيجة مزيج استثنائي من التحفيز المرتبط بالجائحة، واضطرابات سلاسل الإمداد، واختلال كبير في الطلب، بينما ترتبط الضغوط الحالية بدرجة أكبر بالطاقة وتوترات الإمداد الناتجة عن الحرب.

وقال بيسنت إنه لم يكن يومًا ضمن معسكر التضخم المؤقت خلال فترة كوفيد، لكنه رأى أن صدمة تضخم الطاقة الحالية قد تتلاشى خلال أيام أو أسابيع قليلة إذا عادت الأسعار إلى التراجع.

هذه الرسالة مهمة سياسيًّا، لكن الأسواق لا تتبنّاها بالكامل بعد. فالمتداولون يراقبون بيانات التضخم، وأسعار النفط، وخطاب الفيدرالي، بدلًا من الاكتفاء بافتراض أن الصدمة ستختفي سريعًا. وبالنسبة إلى الدولار، يعني ذلك أن توقعات الفائدة ما تزال هي المحرك الأقوى في الوقت الحالي.

المركزي الأوروبي يُدفع أيضًا نحو موقف أكثر تشددًا

جانب اليورو من القصة لم يعد يميل بوضوح إلى التيسير. فالبنك المركزي الأوروبي يواجه ضغوطًا متجددة من توقعات التضخم العنيدة وارتفاع أسعار الطاقة، إذ أظهر استطلاع أن 59 من أصل 70 اقتصاديًّا يتوقعون أن يرفع البنك سعر الفائدة على الودائع بمقدار 25 نقطة أساس إلى 2.25٪ في يونيو. وهذا يمثل تحولًا واضحًا مقارنة باستطلاع أبريل، عندما كان ما يزيد قليلًا على النصف فقط يتوقعون رفعًا في يونيو.

هذا يمنح اليورو بعض الدعم. فإذا كان المركزي الأوروبي مضطرًا أيضًا إلى التشديد، فقد لا يتسع فارق الفائدة بين الولايات المتحدة ومنطقة اليورو بالقوة نفسها التي كان يمكن أن تحدث لو أن الفيدرالي وحده تحوّل إلى موقف أكثر تشددًا.

لكن موقف المركزي الأوروبي يبدو أكثر هشاشة. فأوروبا أكثر تعرضًا لصدمات الطاقة، والنمو فيها ما يزال أضعف. وهذا يعني أن البنك قد يرفع الفائدة للدفاع عن مصداقيته في مواجهة التضخم، لا لأن الاقتصاد قادر بسهولة على تحمل شروط مالية أكثر تشددًا.

وهذا هو الفرق الأساسي بين الدولار واليورو في الوقت الحالي. الفيدرالي يتعامل مع التضخم داخل اقتصاد ما يزال يُظهر قدرًا من الصمود. أما المركزي الأوروبي، فيواجه التضخم داخل بيئة نمو أضعف.

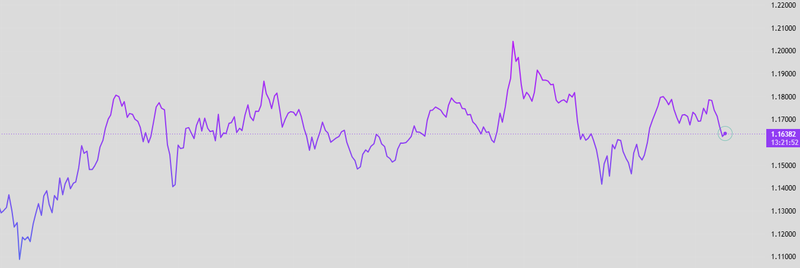

اليورو/الدولار يتداول الآن صدمة تضخم مزدوجة

بالنسبة إلى زوج اليورو/الدولار، يخلق ذلك وضعًا أكثر توازنًا لكنه لا يزال صعبًا. فالفيدرالي المتشدد يدعم الدولار. والمركزي الأوروبي الأكثر تشددًا يدعم اليورو. لكن جودة هذا الدعم ليست واحدة.

دعم الدولار يأتي من إعادة تسعير أقوى لمسار الفائدة الأميركية ومن فكرة أن الفيدرالي قد يضطر إلى إبقاء السياسة مرتفعة لفترة أطول. أما دعم اليورو فيأتي من دفع المركزي الأوروبي إلى التحرك، لكن هذا التحرك نفسه يزيد خطر ضعف نمو منطقة اليورو.

المصدر: Trading View