ما هو السعر الحقيقي للنفط؟ ولماذا لم يعد الخام يُسعّر عند مستوى عالمي واحد؟

في خضم صدمة هرمز، يبدو سؤال “ما السعر الحقيقي للنفط؟” بسيطًا، لكنه سرعان ما يصبح مضللًا. فالنفط لا يُتداول اليوم عند رقم عالمي واحد وواضح، بل داخل سوق متشظية يتحدد فيها السعر بحسب نوع الخام، وموعد التسليم، والموقع الجغرافي، وما إذا كان الحديث عن براميل فعلية تتجه إلى المصافي أو "براميل ورقية" تتداول على الشاشات المالية.

لا يوجد سعر حقيقي واحد للنفط في اضطراب بهذا الحجم.

السوق الفعلية والسوق المالية تسعّران أفقين زمنيين مختلفين.

البراميل الفعلية شديدة الشح، مع علاوات مرتفعة وكلف شحن وتأمين تدفع السعر الحقيقي إلى أعلى بكثير.

أميركا الشمالية ما تزال الأرخص مقارنة بأوروبا وآسيا، لكن هذه الفجوة قد تضيق إذا طال أمد الصدمة.

سؤال واحد… ولا إجابة بسيطة

في كل أزمة نفطية، يعود السؤال نفسه: ما السعر الحقيقي للنفط الآن؟

يبدو السؤال كما لو أن له إجابة مباشرة واحدة؛ برميل واحد، سعر واحد، رقم واحد. لكن سوق النفط لا تعمل بهذه الطريقة، وخصوصًا في أوقات الأزمات. فالإجابة الصحيحة تعتمد على نوع الخام المباع، والمكان الذي يُباع فيه، وموعد التسليم، وما إذا كان المشتري يقتني برميلًا فعليًّا للتكرير الفوري أو عقدًا ماليًّا للتسليم لاحقًا.

ولهذا السبب، يمكن اليوم شراء برميل في بعض مناطق أميركا الشمالية الداخلية بأقل من 80 دولارًا، بينما تكون الكلفة الفعلية للبرميل المسلَّم في أماكن أخرى أعلى بكثير بعد احتساب النقل والندرة وسائر تكاليف الاضطراب.

السوق منقسمة بين البراميل الفعلية والبراميل الورقية

لفهم هذا التشوّه السعري، لا بد أولًا من التمييز بين السوق الفعلية والسوق المالية.

السوق الفعلية هي السوق التي تتغير فيها ملكية النفط الحقيقي. هنا البراميل التي تحتاجها المصافي فعلًا، والتي يجب تأمينها ونقلها والتأمين عليها ومعالجتها. وهذه السوق تعكس مباشرة أوضاع العرض والطلب الفورية، وتتأثر بشدة باللوجستيات، وإمكانية الشحن، وسعة التخزين، والاختناقات الإقليمية.

أما السوق المالية فهي مختلفة. هنا تتداول العقود الآجلة والمقايضات والخيارات، أي ما يسميه المتعاملون "البراميل الورقية". هذه العقود لا تعني بالضرورة حركة فعلية وفورية للنفط، بل تؤدي وظيفة مختلفة؛ نقل مخاطر الأسعار والتعبير عن تصورات السوق بشأن العرض والطلب والاضطرابات المقبلة.

السوقان مرتبطتان بالطبع، لكنهما لا تقومان بالدور نفسه. الأولى تتعلق ببراميل حقيقية مطلوبة اليوم. والثانية تتعلق بالمخاطر والتوقعات على منحنى الزمن الأبعد.

لماذا يمكن أن تتباعد السوقان بهذا القدر؟

في الفترات الهادئة، تتحرك الأسعار الفعلية والمالية في اتجاه متقارب نسبيًّا. وعندها يكون الجواب عن سؤال "السعر الحقيقي" أسهل بكثير؛ انظر إلى برنت أو غرب تكساس أو دبي، وستكون قريبًا من الواقع.

لكن هذه ليست فترة هادئة. الأزمة الحالية في الخليج عطّلت الشحن عبر هرمز بشكل كبير، ورفعت أجور النقل بقوة، وزادت كلف التأمين، وأجبرت المصافي على التنافس على الشحنات المتاحة فورًا. ونتيجة لذلك، ارتفعت العلاوات في السوق الفعلية إلى مستويات تفوق بكثير الأسعار المرجعية المالية التي يراها معظم الناس على الشاشات.

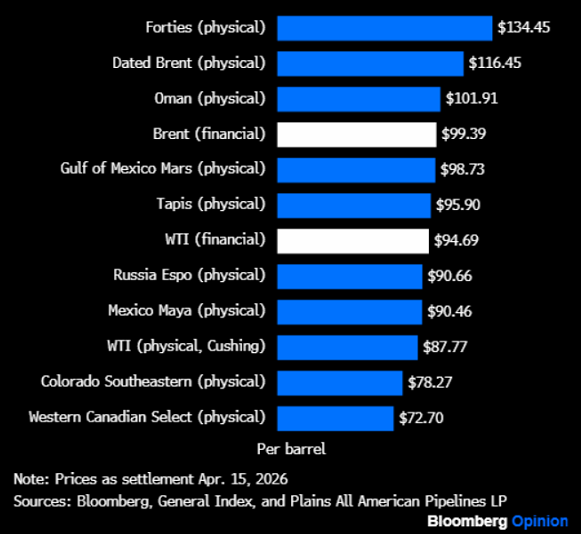

وتوضح أسعار البيع الرسمية السعودية هذه الفكرة بجلاء. فشركة أرامكو تفرض على العملاء الأوروبيين علاوة قياسية على خام "العربي الخفيف" فوق خام برنت، في انعكاس واضح لمدى ضيق السوق الفعلية. فما كان يُتداول يومًا بعلاوة بسيطة أو بخصم طفيف، بات اليوم يحمل إضافات من خانتين فوق السعر المرجعي. وذلك قبل احتساب الشحن والتأمين أصلًا.

البرميل المسلَّم فعليًّا أغلى بكثير من السعر الظاهر

وهنا بالضبط تقع كثير من القراءات السطحية الخاطئة لسوق النفط. فوجود سعر برنت قرب 100 دولار للبرميل لا يعني أن كل مشترٍ يستطيع الحصول على الخام قريبًا من هذا المستوى.

بالنسبة إلى كثير من المصافي، وخصوصًا تلك البعيدة عن أحواض الإنتاج الأرخص، فإن الكلفة الحقيقية هي سعر البرميل مضافًا إليه النقل والتأمين وكلفة الاضطراب المرتبط بالحرب. فأجور الشحن التي كانت في السابق تقارب دولارًا واحدًا للبرميل أصبحت تصل إلى 25 دولارًا، والتأمين لم يعد مجرد هامش صغير يمكن تجاهله. وفي بعض الحالات، تصبح كلفة الوصول أهم من سعر العقد المرجعي نفسه.

ولهذا تقول السوق الفعلية قصة أكثر توترًا بكثير مما توحي به السوق المالية.

السوق الورقية تنظر أصلًا إلى ما بعد الصدمة

هذا لا يعني أن السوق المالية منفصلة عن الواقع. بل يعني ببساطة أنها تعمل على أفق زمني مختلف.

البراميل الورقية تسعّر النتائج المستقبلية المتوقعة. المتعاملون فيها يسألون؛ كيف قد يبدو النفط بعد أشهر، لا كم سيدفع المكرّر اليوم. فإذا هدأ الصراع، وأُعيد فتح هرمز جزئيًّا، وعادت الشحنات المحوّلة إلى مساراتها الطبيعية، ونجحت الإجراءات الطارئة في تخفيف الضغط على الإمدادات، فقد تبدو الأسعار في النصف الثاني من العام أقل بوضوح من الأسعار التي يفرضها التزاحم الفعلي اليوم. إذن السوق المالية لا تنكر شحّ اللحظة الحالية، لكنها تسعّر احتمال أن يكون هذا الشح مؤقتًا نسبيًّا.

وهذا الاختلاف في التوقيت أساسي. السوق الفعلية تتعلق غالبًا بما بين الآن والثلاثين يومًا المقبلة. أما السوق المالية، فقد تمتد نظرتها من شهرين إلى عدة سنوات.

الشح الفعلي شديد الآن

رسالة السوق الفعلية واضحة ومباشرة؛ البراميل المتاحة نادرة، والمشترون الذين يحتاجونها فورًا يدفعون ثمنًا مرتفعًا.

المصافي لا تستطيع أن تعمل بالنظريات. هي تحتاج إلى الخام، حتى لو اضطرت إلى الدفع فوق السعر الظاهر على الشاشة بكثير. وبالنسبة إلى كثير من هذه المصافي، خصوصًا المدعومة من الدولة أو ذات الأهمية الإستراتيجية، فإن كلفة الدفع الزائد تظل أقل ألمًا من كلفة غياب الخام أصلًا. ففي صدمة عرض حقيقية، قد يكون دفع الكثير مكلفًا… لكن عدم امتلاك البرميل قد يكون أخطر من ذلك بكثير.

ولهذا قفزت الأسعار الفعلية بهذا الشكل الحاد في بعض المناطق، حتى بينما أظهرت العقود الآجلة مؤشرات على شيء من الهدوء.

الجغرافيا أصبحت أحد أكبر محركات السعر

المكان الذي تقع فيه المصفاة بات عنصرًا حاسمًا. الصدمة انطلقت شرق السويس، وهناك كانت أسعار الخام الفعلية واختناقات الشحن الأشد قسوة. فالمصافي الآسيوية، وبعض المشترين الأوروبيين بدرجة أقل، يواجهون هيكل كلفة أقسى بكثير من مصافي الولايات المتحدة، لأنهم يتنافسون على شحنات أشد ندرة ويدفعون كلف نقل أعلى بكثير.

أما أميركا الشمالية، فما تزال الحوض الأرخص في العالم. وبفضل ثورة النفط الصخري، والإنتاج المحلي العميق، وشبكات الأنابيب الواسعة، ما تزال مصافٍ أميركية كثيرة تحصل على الخام بأسعار منخفضة على نحو لافت مقارنة بما يواجهه المشترون في آسيا وأوروبا. وبعض الخامات الفعلية في كولورادو ونبراسكا ويوتا وأجزاء من كندا تتداول دون المستويات التي تُرى في الأسواق البحرية.

المصدر: بلومبيرغ

وهذه واحدة من أوضح الإشارات إلى الأهمية الاقتصادية والجيوسياسية لثورة النفط الصخري الأميركي ورمال النفط الكندية. ففي وسط صدمة عرض خارجية تاريخية، ما تزال أميركا الشمالية تملك فائضًا نفطيًّا نسبيًّا يحميها.

لكن ميزة أميركا الشمالية الرخيصة قد لا تدوم طويلًا

حتى هذه الفجوة قد لا تبقى بهذا الاتساع إذا استمرت الصدمة. أسطول من الناقلات يتجه بالفعل نحو السواحل الأميركية، لأن الخام الأميركي أصبح من أكثر البراميل جذبًا لبقية العالم. وإذا بقي هرمز معطلًا، سيتجه مزيد من المشترين الخارجيين إلى الصادرات الأميركية، خصوصًا الخامات الأسهل في التصدير.

وهذه العملية بدأت فعلًا. خام مارس من خليج المكسيك يكتسب أهمية أكبر، لأنه أحد أكثر الخامات الأميركية قابلية للتصدير. ومع تصاعد الطلب الخارجي، يُرجَّح أن ترتفع الأسعار داخل أميركا الشمالية، فيما تبدأ بعض الفجوات الإقليمية الحادة في أماكن أخرى بالتقلص.

بمعنى آخر، إذا استمر الاضطراب، تصبح الولايات المتحدة برميل الملاذ الأخير.

السعر الاسمي ليس هو السعر الحقيقي

وهناك طبقة أخرى من التعقيد؛ هل نقيس النفط بالسعر الاسمي، أم بالسعر المعدّل وفق التضخم؟

اسميًّا، بعض الأسعار الفعلية وصلت بالفعل إلى مستويات شديدة الارتفاع. لكن بالقيمة الحقيقية، أي بعد تعديلها بالتضخم، ما تزال هناك مساحة قبل أن تبلغ مستوى أزمات تاريخية سابقة. فقمم برنت التي شوهدت في 2008، مثلًا، تعادل اليوم أكثر من 200 دولار للبرميل بالقيمة الحالية. هذا لا يجعل الصدمة الحالية خفيفة، بل يعني فقط أن مقارنة الأزمات عبر الزمن تحتاج إلى سياق أدق.

المستهلك يهتم بالمنتجات أكثر من الخام نفسه

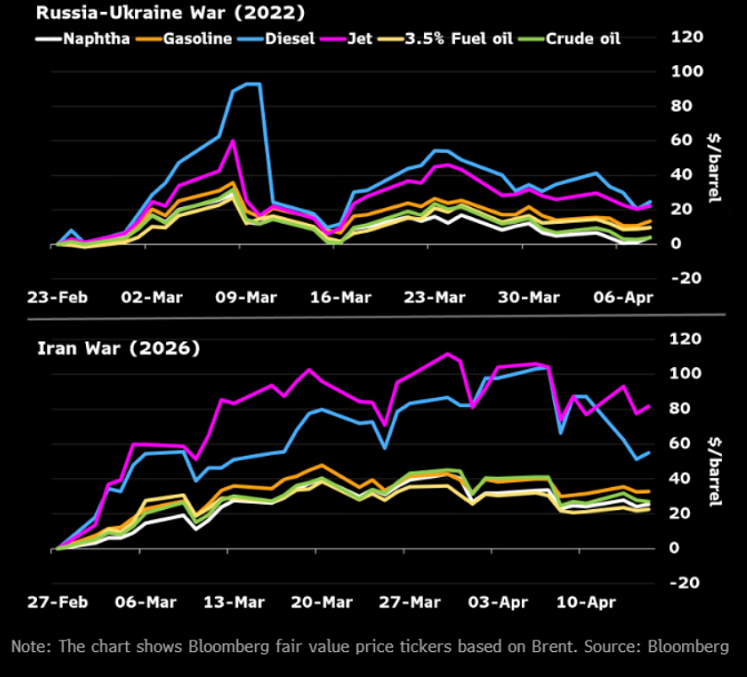

ثم هناك سؤال آخر لا يقل أهمية؛ هل النفط الخام نفسه هو أصلًا السعر الأهم الذي يجب مراقبته؟

المستهلك لا يشتري خامًا. هو يشتري بنزينًا وديزلًا ووقود طائرات. وفي الصدمات الحادة، ترتفع أسعار المنتجات المكررة أحيانًا أسرع من الخام الذي تُنتج منه، لأن الطاقة التكريرية، وأنظمة التوزيع، والذعر في السوق النهائية، كلها قد تضخّم الاختناق.

المصدر: بلومبيرغ

ومن الناحية الاقتصادية والسياسية، قد يكون هذا أهم بكثير من سعر برنت أو غرب تكساس بحد ذاته.

ولذلك، عندما نسأل عن السعر الحقيقي للنفط، يمكن القول إن الرقم الأكثر أهمية لكثير من الاقتصادات ليس سعر الخام المرجعي، بل السعر النهائي للوقود الذي تدفعه الأسر وشركات الطيران والنقل والصناعة.

إذًا… ما السعر الحقيقي؟

إذا كان لا بد من إجابة مباشرة، فالإجابة الأفضل ليست أدنى سعر لخام داخلي أميركي، ولا أعلى سعر متطرف لبرميل وصل في ظروف ضاغطة. الإجابة الأكثر صدقًا هي أن السعر الحقيقي للنفط اليوم ليس رقمًا واحدًا، بل طيف كامل من الأسعار.

لكن إذا كان لا بد من اختيار رقم تمثيلي لهذا الأسبوع في السوق الفعلية عبر المناطق الكبرى، فمن المرجّح أن يكون أعلى بوضوح من أسعار العقود الآجلة الأكثر تداولًا، وأقرب إلى نطاق المئة دولار المنخفضة إلى المتوسطة للبرميل بعد احتساب الندرة الفورية واللوجستيات بشكل صحيح.

المصدر: بلومبيرغ

غير أن النقطة الأعمق ليست الرقم بحد ذاته. بل أن سوق النفط ترسل الآن رسالتين في الوقت نفسه:

- السوق الفعلية تقول إن البراميل شديدة الشح اليوم.

- أما السوق المالية فتقول إن هذا الشح قد يتراجع في الأشهر المقبلة.

وقد يكون الاثنان على حق في آن واحد. وفي أزمة مثل هذه، فهم الفجوة بين الرسالتين أكثر فائدة بكثير من التظاهر بأن للنفط سعرًا واحدًا نظيفًا وعالميًّا.