المركزي الأوروبي عالق بين مصداقية التضخم وضعف النمو

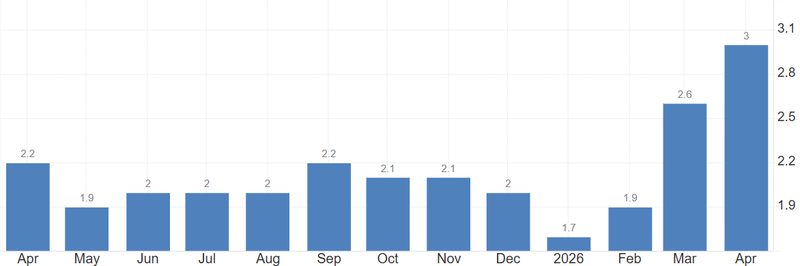

تعود منطقة اليورو إلى نوع من المعضلات التي لا تحبها البنوك المركزية. التضخم يرتفع من جديد، لكن ليس لأن الطلب قوي أو الاقتصاد يتحرك بزخم واضح، بل لأن أسعار الطاقة والمخاطر الجيوسياسية تدفع التكاليف إلى الأعلى. وفي الوقت نفسه، بدأ النمو يفقد زخمه بالفعل.

إذا انكمش الاقتصاد بنحو 0.2%، سيجد البنك المركزي الأوروبي نفسه أمام تضخم أعلى من المستهدف ونمو سلبي في الوقت نفسه.

قضى المركزي الأوروبي السنوات الماضية وهو يحاول إثبات قدرته على السيطرة على التضخم بعد صدمة الطاقة في 2022.

قد لا تكون الصدمة الحالية بقوة صدمة 2022، لكن المعضلة تبدو مألوفة جدًا.

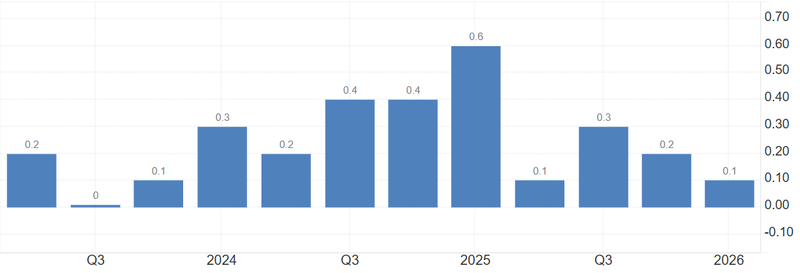

النمو أصبح أضعف من أن يبعث على الاطمئنان

سجل اقتصاد منطقة اليورو نموًا شبه معدوم في الربع الأول. وهذه نقطة مهمة، لأنها تعني أن الاقتصاد دخل صدمة الطاقة الجديدة من دون هامش حماية حقيقي.

ارتفاع تكاليف الوقود والكهرباء يضرب أوروبا بسرعة. فهو يضغط على الأسر من خلال فواتير المرافق، ويزيد تكاليف المدخلات على الشركات، ويضعف الثقة في وقت يبدو فيه المستهلكون حذرين أصلًا. والنتيجة أن الشركات تؤجل الاستثمار، والأسر تقلص الإنفاق، والتباطؤ يصبح أعمق.

لهذا يصبح الربع الثاني مهمًا للغاية. فإذا انكمش الاقتصاد بنحو 0.2%، سيواجه المركزي الأوروبي مزيجًا غير مريح: تضخم فوق المستهدف، ونمو سلبي في الوقت نفسه.

المصدر: يوروستات

رين يحاول الدفاع عن مصداقية المركزي الأوروبي

قضى المركزي الأوروبي السنوات الماضية وهو يحاول إظهار قدرته على السيطرة على التضخم بعد صدمة الطاقة في 2022. وهذا التاريخ مهم. فإذا ارتفع التضخم مرة أخرى وبدا البنك المركزي متساهلًا أكثر من اللازم، فقد تبدأ الأسواق في التشكيك في استعداده للتحرك عندما يصبح القرار صعبًا سياسيًا. لهذا تبدو رسالة رين أكثر تشددًا مما قد توحي به بيانات النمو وحدها.

هو لا يرد فقط على رقم التضخم في أبريل. هو يحذر من أن انتظار المركزي الأوروبي لفترة أطول قد يجعل السيطرة على توقعات التضخم أكثر صعوبة. وإذا حدث ذلك، فقد يضطر البنك إلى إجراءات أشد لاحقًا، وربما في اقتصاد أضعف من الآن.

المشكلة أن رفع الفائدة سيؤلم الاقتصاد

ارتفاع تكاليف الاقتراض سيضيف ضغطًا جديدًا على الأسر والشركات والحكومات. وسيشدد الأوضاع المالية في الوقت نفسه الذي تلتهم فيه أسعار الطاقة جزءًا أكبر من الدخل الحقيقي. وستكون القطاعات الأكثر انكشافًا في أوروبا، خصوصًا الصناعات كثيفة استخدام الطاقة والاقتصادات الأكثر حساسية للديون، أول من يشعر بهذا الضغط.

ولهذا لا يستطيع المركزي الأوروبي التعامل مع تضخم عند 3% كما لو كان مشكلة طلب مفرط طبيعية. أسعار الفائدة المرتفعة لا تنتج مزيدًا من النفط أو الغاز، ولا تستطيع حل صدمة عرض جيوسياسية. ما تستطيع فعله هو خفض الطلب وحماية توقعات التضخم.

المصدر: يوروستات

الأسواق تواجه الآن قصة أقل راحة مع المركزي الأوروبي

بالنسبة للمستثمرين، أصبحت الرسالة أقل راحة. في وقت سابق من العام، كان ضعف النمو يُقرأ عادة باعتباره سببًا يدفع المركزي الأوروبي إلى التريث، أو حتى الاستعداد لسياسة أكثر تيسيرًا. الآن أصبحت الصورة أكثر تعقيدًا.

إذا أبقت أسعار الطاقة التضخم مرتفعًا، فقد يجد المركزي الأوروبي نفسه مضطرًا للحفاظ على نبرة متشددة حتى مع ضعف النمو. وهذا مزيج صعب على الأصول الأوروبية.

قد يحصل اليورو على بعض الدعم من ارتفاع توقعات الفائدة، لكن إلى حد معين فقط. فإذا كانت هذه التوقعات مدفوعة بمخاوف الركود التضخمي لا بقوة النمو، تصبح قصة العملة أقل وضوحًا بكثير.

الأسهم تواجه المشكلة نفسها: طلب أضعف، ومعدلات خصم أعلى، وضغط على الهوامش بسبب ارتفاع التكاليف.

المركزي الأوروبي يريد وقتًا، لكن البيانات قد لا تمنحه الكثير

لا يزال رين يحاول إبقاء الرسالة متوازنة. المركزي الأوروبي لا يلتزم بمسار ثابت، والسياسة ستعتمد على الجولة المقبلة من البيانات، والتوقعات المحدثة، وأسعار الطاقة، والخلفية الجيوسياسية.

لكن إذا تحول ارتفاع التضخم في أبريل إلى اتجاه مستمر، وإذا أكد نمو الربع الثاني حدوث انكماش، فسيصبح قرار يونيو أكثر صعوبة. عندها سيضطر المركزي الأوروبي إلى الاختيار بين خطرين: التشديد أكثر من اللازم في اقتصاد ضعيف، أو الانتظار لفترة طويلة بما يضر بمصداقيته في مكافحة التضخم.

أوروبا تعود إلى منطقة غير مريحة

مرت أوروبا بهذا الوضع من قبل. صدمات الطاقة ترفع التضخم، والأسر تفقد جزءًا من قدرتها الشرائية، والصناعة تتباطأ، والبنك المركزي يجد نفسه مضطرًا للدفاع عن استقرار الأسعار من دون أن يجعل التباطؤ أسوأ.

قد لا تكون الصدمة الحالية بقوة صدمة 2022، لكن المعضلة مألوفة. النمو ضعيف، والتضخم يتحرك في الاتجاه الخاطئ، والمخاطر الجيوسياسية تجعل التوقعات أصعب في القراءة.

لهذا تكتسب تحذيرات رين أهمية خاصة. المركزي الأوروبي لا يراقب مجرد قراءة تضخم جديدة، بل يراقب ما إذا كانت منطقة اليورو تنزلق نحو مرحلة يبقى فيها التضخم مرتفعًا بينما يفقد الاقتصاد سرعته.

لا يزال لدى البنك بعض المساحة للحكم على البيانات. لكن إذا واصل التضخم الصعود وانزلق النمو إلى الانكماش، فإن هذه المساحة قد تضيق بسرعة.