انقسام داخل الفيدرالي الأميركي بالرغم من خفض الفائدة

قرار الفيدرالي الأخير كشف عن تصدّع متزايد داخل اللجنة، إذ أظهر اعتراضٌ متشدّد تباينًا في المواقف بشأن وتيرة خفض الفائدة المقبلة. ورغم تأكيد البنك المركزي إنهاء برنامج التشديد الكمي في ديسمبر، شدّد جيروم باول على أن خفضًا إضافيًا هذا العام ليس مضمونًا. يأتي ذلك في وقتٍ تتّسع فيه الفجوة داخل الأسواق الأميركية، إذ يواصل عدد محدود من عمالقة الذكاء الاصطناعي قيادة مكاسب الأسهم، بينما تتراجع المشاركة الأوسع في الصعود، ما يترك المستثمرين عالقين بين حذر السياسة النقدية وحماس الأرباح التكنولوجية المقبلة.

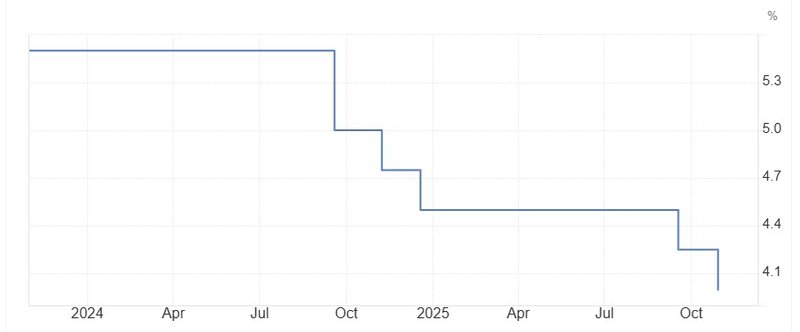

الفيدرالي يُبقي الفائدة دون تغيير مع تزايد الانقسام الداخلي بشأن الخفض المقبل.

إنهاء برنامج التشديد الكمي في ديسمبر بدلًا من نوفمبر كما كان متوقعًا.

اتساع ضعف المشاركة السوقية: أقل من ثلث شركات S&P 500 تتفوق على المؤشر.

أسهم الذكاء الاصطناعي العملاقة تواصل قيادة مكاسب 2025.

الانقسام يتعمّق مع اقتراب نهاية التشديد الكمي

أبقى الاحتياطي الفيدرالي أسعار الفائدة دون تغيير يوم الأربعاء، لكن القرار لم يكن بالإجماع. فقد برز صوت متشدّد داخل اللجنة يعارض الإبقاء على السياسة دون تعديل، في إشارة إلى تزايد الانقسامات الداخلية بشأن اتجاه السياسة المقبلة. تصريحات باول عقب القرار كانت واضحة: خفض الفائدة في ديسمبر ليس مؤكدًا، والبنك يريد رؤية بيانات إضافية قبل أي خطوة جديدة. كما أعلن الفيدرالي رسميًا أن التشديد الكمي سينتهي في ديسمبر، وهو البرنامج الذي قلّص ميزانية البنك خلال السنوات الأخيرة.

ومع أن الأسواق كانت تتوقع الخطوة، إلا أن تأجيلها لشهر إضافي فاجأ بعض المتعاملين في ظل ارتفاع التقلبات في أسواق التمويل القصيرة الأجل. معدلات الريبو الليلية بدأت ترتفع مقابل أسعار الفائدة الرسمية، واستخدام أداة الإقراض الدائم للفيدرالي أصبح شبه يومي، ما يشير إلى أن السيولة في النظام المالي بدأت تضيق. يرى محللون أن هذه التطورات قد تعني أن الفيدرالي شدّد السياسة أكثر مما ينبغي، وأن البنك المركزي سيُضطر لاحقًا إلى إعادة توسيع ميزانيته عبر شراء السندات أو تكثيف عمليات الريبو.

خفض ديسمبر ليس مضمونًا

نبرة باول الحذرة كانت تذكيرًا واضحًا بأن طريق خفض الفائدة لا يزال ضبابيًا. فرغم أن الأسواق كانت تسعّر خفضًا بمقدار 25 نقطة أساس قبل نهاية العام، جاءت تصريحات الفيدرالي لتعيد ضبط التوقعات نحو سيناريو أكثر توازنًا.

رسالة اللجنة كانت أن السياسة يجب أن تتبع البيانات الاقتصادية، لكن مع استمرار الإغلاق الحكومي الذي عطّل صدور بعض التقارير الرسمية، تبقى الصورة الاقتصادية ناقصة.

القرار لم يفاجئ الأسواق من حيث المضمون، لكنه دفع المستثمرين إلى تحويل التركيز نحو موسم الأرباح، خصوصًا نتائج شركات الذكاء الاصطناعي الكبرى التي تقود ارتفاع الأسهم منذ بداية العام.

أرباح الذكاء الاصطناعي تخطف الأضواء

بينما تتباين مواقف السياسة النقدية، تحوّل مركز الثقل في الأسواق نحو التكنولوجيا.

الأسابيع المقبلة تشهد صدور نتائج شركات مثل مايكروسوفت، وألفابت، وميتا، وآبل، وأمازون، وهي الأسماء التي تشكل العمود الفقري لما يُعرف بـ«فقاعة الذكاء الاصطناعي».

الظاهرة التي يسميها بعض المحللين «حلقة الأوروبرس التقنية» — أي دورة إعادة الاستثمار الذاتي داخل منظومة الذكاء الاصطناعي — تواصل تغذية موجة صعود الأسهم.

هذه الشركات تموّل بعضها بعضًا وتخلق دائرة نمو متبادلة تبدو الآن القوة الدافعة الأساسية وراء مكاسب 2025.

لكن التاريخ يُظهر أن مثل هذه الدورات «الفضيلة» قد تتحوّل بسرعة إلى «دوامة خطر» عندما تبدأ الأرباح في التباطؤ، وهو ما يجعل نتائج هذا الأسبوع اختبارًا حاسمًا لصلابة الزخم التقني.

صعود الأسواق على قاعدة ضيّقة

الارتفاع اللافت في الأسهم الأميركية هذا العام يخفي هشاشة داخلية مقلقة.

فقط نحو 30% من شركات مؤشر S&P 500 تفوقت على المؤشر خلال العام — أحد أدنى معدلات المشاركة منذ عقود.

هذا النمط يعيد إلى الأذهان فترات تاريخية مثل فقاعة التسعينيات، حين قادت مجموعة محدودة من أسهم التكنولوجيا السوق بأكملها بينما كانت القطاعات الأخرى راكدة.

الإصدار المتساوي الوزن من المؤشر ارتفع بنحو 8% فقط منذ بداية العام، أي نصف أداء المؤشر الرئيسي المدفوع بأسهم الشركات العملاقة.

ويوم الثلاثاء شهد السوق واحدة من أسوأ جلسات «ضعف المشاركة» في التاريخ: المؤشر العام ارتفع، بينما تراجعت غالبية الأسهم داخله.

ورغم أن ضعف القاعدة لا يعني بالضرورة انهيارًا وشيكًا، فإن فترات التوسّع اللاحق عادة ما تأتي بعد تعثّر القادة الحاليين — وهي معادلة تحمل تحذيرًا ضمنيًا للمستثمرين.

حذر الفيدرالي يصطدم بنشوة الذكاء الاصطناعي

امتناع الفيدرالي عن الالتزام المسبق بخفض الفائدة يضيف طبقة من الحذر إلى أسواق اعتادت الرفاه النقدي، لكن هذا الحذر يصطدم بمرحلة من تفاؤل غير مسبوق حول طفرة الذكاء الاصطناعي.

في المعادلة الراهنة، تحدد السياسة النقدية كلفة رأس المال، بينما تحدد التكنولوجيا شهية المخاطرة.

قد يبطئ باول وتيرة التيسير، لكن المؤشرات الكبرى باتت أكثر حساسية لنتائج سيليكون فالي من بيانات واشنطن.

في النهاية، يبدو أن مزيج انضباط السياسة وجنون الذكاء الاصطناعي سيبقى المحرك الأساسي للأسواق في الأشهر المقبلة — توازن دقيق بين من يتحكم في المال، ومن يتحكم في المستقبل.