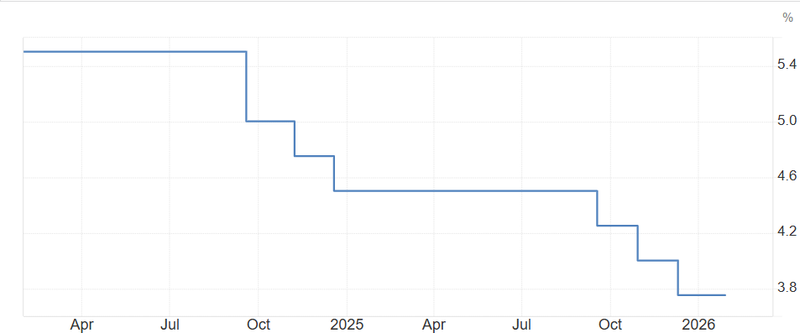

الفيدرالي يثبت أسعار الفائدة

أبقى الاحتياطي الفيدرالي سعر الفائدة المستهدف على الأموال الفيدرالية دون تغيير ضمن نطاق 3.50%–3.75% خلال اجتماعه في يناير 2026، بما يتماشى مع التوقعات، وذلك بعد ثلاث تخفيضات متتالية في عام 2025 دفعت تكاليف الاقتراض إلى أدنى مستوياتها منذ 2022.

تثبيت الفائدة عند 3.50%–3.75% كان متوقعًا على نطاق واسع.

المفاجأة تمثلت في حذف الإشارة إلى “تحوّل ميزان المخاطر”.

تضخم نفقات الاستهلاك الشخصي باستثناء السلع المتأثرة بالرسوم الجمركية يدور قليلًا فوق 2%.

التحرك القادم للفيدرالي لم يعد مسألة توقيت، بل ما الذي سيكسر حالة التوازن الحالية أولًا.

الاقتصاد بمنطقة مريحة تسمح بتمديد فترة التثبيت

قرار الاحتياطي الفيدرالي بالإبقاء على الفائدة دون تغيير في يناير 2026 لم يحمل مفاجآت من حيث القرار نفسه، لكنه أعاد صياغة السرد النقدي عبر البيان المصاحب وتصريحات جيروم باول. الرسالة لم تكن تشديدًا جديدًا ولا تمهيدًا لتيسير قريب، بل ثقة في الموقف الحالي وصبر في التعامل مع ضغوط تضخم ذات طابع سياسي.

أبرز تعديل في البيان كان وصفيًا لا رقميًا؛ إذ رفع الفيدرالي تقييمه للنشاط الاقتصادي ليصفه بأنه ينمو بوتيرة “قوية”، بدلًا من “معتدلة” سابقًا. في المقابل، أشار إلى أن مكاسب الوظائف لا تزال محدودة، وأن معدل البطالة “أظهر بعض علامات الاستقرار”. هذا المزيج يعكس اقتصادًا لا يسخن ولا يضعف وهي منطقة مريحة تسمح بتمديد فترة التثبيت.

المصدر: الاحتياطي الفيدرالي

تحوّل ميزان المخاطر

ربما كانت أهم إشارة في البيان هي ما لم يُذكر. حذف عبارة “تحوّل ميزان المخاطر” يعني أن اللجنة لم تعد ترى المخاطر تميل بوضوح إلى أي اتجاه. سابقًا، كانت هذه العبارة تفتح الباب أمام مزيد من التيسير تحسبًا لتباطؤ النمو. غيابها الآن يوحي بأن الإلحاح قد تراجع.

هذا يتسق مع تأكيد باول المتكرر على أن تخفيضات العام الماضي جعلت السياسة “مناسبة” لتحقيق هدفي النمو واستقرار الأسعار. الرسالة الضمنية: الجرعة التحفيزية قد قُدمت بالفعل، وأي تحرك جديد يتطلب دليلًا أوضح.

صوت المعارضة من الحاكم كريستوفر والر، الذي دعا إلى خفض إضافي بمقدار 25 نقطة أساس، يوضح أن النقاش لم يُحسم بالكامل. لكن أهمية هذا الصوت تزداد في السياق السياسي الحالي، نظرًا لكون والر من الأسماء المطروحة لخلافة باول. ومع ذلك، تبقى دلالته الأوسع أن قلب اللجنة لا يزال متمسكًا بالحذر والانتظار رغم تصاعد الضغوط الخارجية نحو سياسة أكثر تيسيرًا.

الرسوم الجمركية هي محرك التضخم

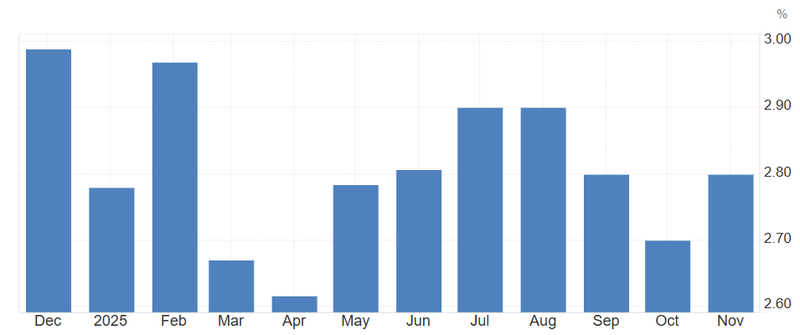

ركّز باول بشكل واضح على مصدر التضخم. وأكد أن الجزء الأكبر من تجاوز التضخم للمستهدف يعود إلى الرسوم الجمركية وليس إلى قوة الطلب المحلي. تضخم نفقات الاستهلاك الشخصي باستثناء السلع المتأثرة بالرسوم يدور قليلًا فوق 2%، بينما يُرجّح أن يكون التضخم الأساسي الكلي في ديسمبر قرب 3%.

هذه التفرقة حاسمة للسياسة النقدية. فارتفاع الأسعار المدفوع بالرسوم يُنظر إليه على أنه تأثير لمرة واحدة، لا إشارة إلى اقتصاد مفرط السخونة. وهذا يمنح الفيدرالي مساحة لتحمّل تضخم “مرتفع نسبيًا” دون الحاجة إلى تشديد، طالما بقيت التوقعات التضخمية مستقرة وسوق العمل متوازنًا.

تصريحات باول توحي أيضًا بأن الفيدرالي مستعد لتجاهل الارتفاعات المؤقتة في البيانات، خصوصًا إذا كانت مرتبطة بالتجارة والسياسة لا بالأجور أو الطلب.

المصدر: مكتب التحليل الاقتصادي الأميركي

الجمود السياسي يصبح السيناريو الأساسي

بالنظر إلى الأمام، يبدو أن الفيدرالي سيبقى في وضع التثبيت لفترة أطول ما لم يتحقق أحد شرطين تدهور واضح في سوق العمل يعيد إحياء مبررات التيسير تسارع واسع في التضخم، خاصة خارج القطاعات المتأثرة بالرسوم.

في غياب ذلك، يصبح الجمود النقدي هو السيناريو المرجّح. قد تستمر الأسواق في تسعير خفض تدريجي لاحقًا خلال العام، لكن عتبة التحرك ارتفعت بوضوح. الفيدرالي مرتاح لترك النمو يستمر، والتضخم يتباطأ تدريجيًا، بينما تمتص البيانات التشوهات السياسية بمرور الوقت.

هذا الاجتماع لم يكن لتغيير الاتجاه، بل لإغلاق باب الاستعجال. الفيدرالي يرى أن السياسة تؤدي دورها، وأن التضخم بات مفهومًا بشكل أفضل، وأن الاقتصاد يدخل 2026 على أرضية صلبة. بالنسبة للمستثمرين، يعني ذلك مفاجآت أقل من السياسة النقدية، وحساسية أكبر تجاه الصدمات المالية والتجارية والجيوسياسية.

التحرك القادم لم يعد سؤال “متى”، بل سؤال: ما الذي سيكسر هذا التوازن أولًا؟