الذهب يتجه إلى أسوأ شهر منذ 2008 مع تلاشي رهانات خفض الفائدة الأميركية

ارتفعت أسعار الذهب قليلًا يوم الثلاثاء مع تحسّن المعنويات بفعل الآمال في احتواء الصراع بين الولايات المتحدة وإيران، لكن المعدن الأصفر ظلّ في طريقه لتسجيل أكبر خسارة شهرية له في أكثر من 17 عامًا، بعدما دفعت أسعار الطاقة المرتفعة المستثمرين إلى تقليص رهاناتهم على خفض الفائدة من جانب الاحتياطي الفيدرالي.

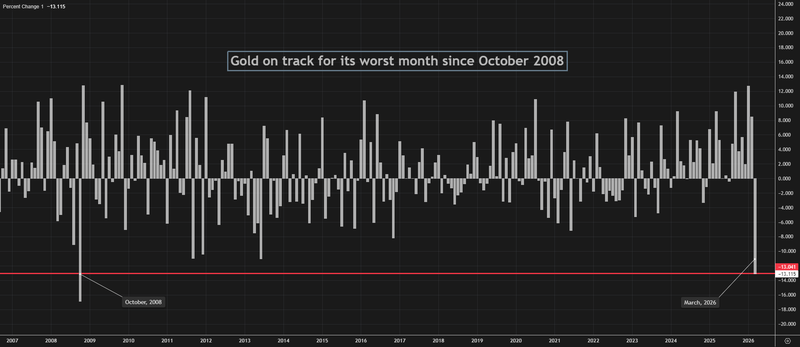

الذهب متراجع بأكثر من 13% في مارس، في أسوأ أداء شهري منذ أكتوبر 2008

آمال التهدئة في الشرق الأوسط دعمت الأسعار في تداولات الثلاثاء

ارتفاع أسعار الطاقة خفّض بقوة توقعات خفض الفائدة الأميركية هذا العام

رغم خسائر مارس، لا يزال الذهب في طريقه لتسجيل مكسب فصلي

الذهب يجد دعمًا مؤقتًا من تراجع مخاوف الحرب

ارتفعت أسعار الذهب في بداية تداولات الثلاثاء مع تفاعل المستثمرين مع مؤشرات على أن الصراع في الشرق الأوسط قد لا يتجه إلى مزيد من التصعيد الفوري. وساهمت التقارير التي أفادت بأن الرئيس الأميركي دونالد ترامب مستعد لإنهاء الحملة العسكرية ضد إيران، حتى لو بقي مضيق هرمز مغلقًا إلى حدٍّ كبير في الوقت الحالي، في إطلاق موجة ارتياح محدودة عبر الأسواق المالية.

مارس يتحول إلى أسوأ شهر للذهب منذ سنوات

لكن رغم ارتداد الثلاثاء، يبقى الذهب غارقًا في المنطقة الحمراء هذا الشهر. فالمعدن فقد أكثر من 13% من قيمته في مارس، ما يضعه على مسار تسجيل أكبر تراجع شهري منذ أكتوبر 2008.

المصدر: رويترز

حجم هذا الهبوط لا يعكس انهيارًا في الجاذبية الطويلة الأجل للذهب بقدر ما يعكس تحولًا كبيرًا في توقعات أسعار الفائدة. فالسوق باتت تميل أكثر فأكثر إلى الاعتقاد بأن الاحتياطي الفيدرالي قد لا يخفض الفائدة أصلًا هذا العام، بعدما أدى ارتفاع النفط والطاقة بفعل حرب الشرق الأوسط إلى تعزيز المخاوف من بقاء التضخم مرتفعًا لفترة أطول.

وهذا التحول أضرّ بالذهب لأن المعدن يميل إلى الأداء الأفضل عندما تكون الفائدة في مسار هبوطي أو حين تتوقع الأسواق تراجعها. وبصفته أصلًا لا يدر عائدًا، يصبح أقل جاذبية عندما يعتقد المستثمرون أن السياسة النقدية ستبقى مشددة.

توقعات الفيدرالي انقلبت على الذهب

قبل صدمة الطاقة الأخيرة المرتبطة بالحرب، كانت الأسواق تتوقع على نطاق واسع خفضين للفائدة من الفيدرالي في 2026. لكن هذه الرؤية تعرضت لتفكيك شبه كامل. فالمتداولون أخرجوا تقريبًا من حساباتهم احتمال أي تيسير هذا العام، مع تأكيد صناع السياسة أن التضخم يجب أن يستأنف مساره النزولي قبل أن يعود خفض الفائدة إلى الطاولة.

وجاءت تصريحات جيروم باول الأخيرة لتدعم هذه الرسالة. نبرته القائمة على الانتظار والترقب تجاه أثر الحرب على التضخم أوضحت أن الفيدرالي ليس في عجلة من أمره للتيسير، ما دامت أسعار الطاقة تمثل خطرًا صعوديًّا جديدًا.

وهذا وضع الذهب بين قوتين متعارضتين: توتر جيوسياسي مستمر كان من المفترض أن يدعمه، وبيئة فائدة مرتفعة أصبحت هذا الشهر العامل الأكثر هيمنة على التسعير.

استقرار نسبي… لكن ليس تعافيًا بعد

هناك بعض الإشارات إلى أن ضغوط البيع بدأت تخفّ. فالذهب يتحرك في حالة من الاستقرار النسبي منذ نحو أسبوع، وكان صعوده يوم الجمعة الماضي لافتًا لأنه جاء بالتزامن مع تراجع عوائد سندات الخزانة الأميركية، ما يوحي بأن بعض المستثمرين بدأوا ينظرون إلى الحرب مع إيران ليس فقط كصدمة تضخمية، بل أيضًا كعامل محتمل يضغط على النمو.

وهذه نقطة مهمة. فإذا بدأت الأسواق تتعامل مع الصراع باعتباره خطرًا على النمو أو حتى مقدمة لركود، بدل النظر إليه فقط كأزمة نفطية، فقد يجد الذهب دعمًا أكثر تماسكًا. لكن حتى الآن، يبقى المعدن عالقًا بين الطلب الجيوسياسي من جهة، وتراجع فرص خفض الفائدة من جهة أخرى.

النظرة الطويلة الأجل ما تزال داعمة

ورغم هبوط مارس الحاد، لا يزال الذهب مرتفعًا بنحو 5% خلال الربع، ما يعني أن الاتجاه الأوسع لم ينكسر بالكامل. كما أن بعض التوقعات الطويلة الأجل ما تزال إيجابية. فغولدمان ساكس، على سبيل المثال، لا يزال يتوقع وصول الذهب إلى 5,400 دولار للأونصة بحلول نهاية 2026، مدعومًا بتنويع البنوك المركزية لاحتياطياتها، واحتمال عودة الفيدرالي إلى التيسير لاحقًا.

وهذا يترك السوق في وضع غير مريح. على المدى القصير، الذهب يتعرض للضغط بفعل انهيار رهانات خفض الفائدة. أما على المدى الطويل، فما يزال كثيرون يرون أن الأسس الهيكلية الداعمة له لم تتغير.

لكن في الوقت الحالي، يبدو أن مارس كان شهر البائعين.