النفط يرتفع هامشيًّا مع تمسّك أوبك+ بموقفها واستمرار مخاطر فنزويلا

استهلّ النفط عام 2026 على نبرة أكثر تماسكًا بعد أكبر تراجع سنوي منذ 2020، بينما يوازن المتعاملون بين توقّعات إبقاء أوبك+ على تجميد زيادات الإمدادات من جهة، وتصاعد التوتّرات الجيوسياسية الممتدة من فنزويلا إلى البحر الأسود وإيران من جهة أخرى.

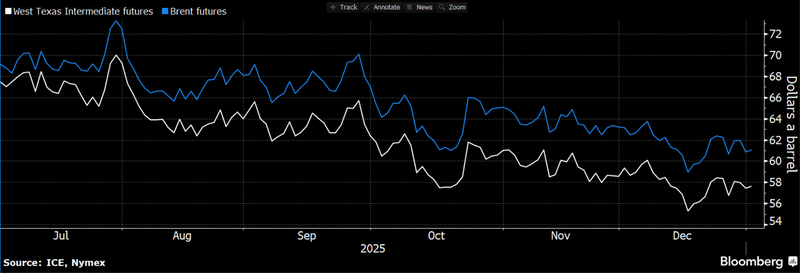

تداول خام برنت فوق 61 دولارًا، وخام غرب تكساس الوسيط قرب 58 دولارًا مع بداية العام الجديد.

من المتوقّع أن تُبقي أوبك+ على تجميد أي زيادات إضافية في الإنتاج في اجتماع 4 يناير.

الضغوط على فنزويلا اشتدّت بعد فرض واشنطن عقوبات على شركات وسفن مرتبطة بالصين وهونغ كونغ.

دعوة وكالة الطاقة الدولية لفائض كبير في 2026 تبقي النظرة المتوسطة الأجل حذرة.

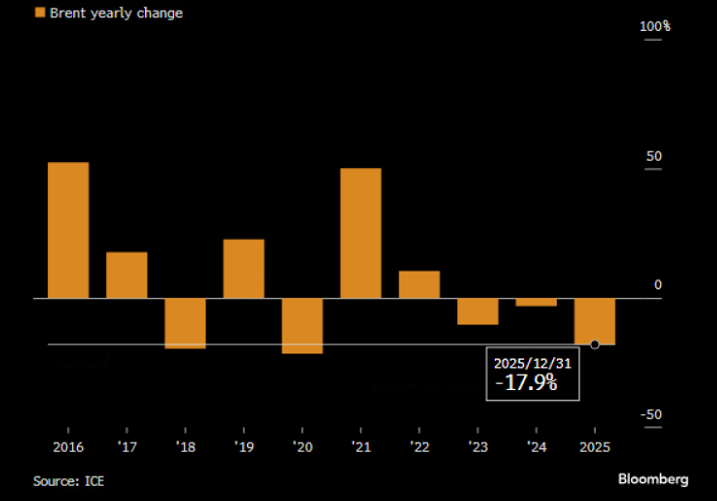

انتعاش طفيف بعد عام قاسٍ

سجّل النفط ارتفاعًا محدودًا في أوّل جلسات التداول لعام 2026، في محاولة للاستقرار بعد أن شهدت الأسعار أعمق تراجع سنوي منذ 2020.

تداول خام برنت فوق 61 دولارًا للبرميل، بينما استقر خام غرب تكساس الوسيط قرب 58 دولارًا، في وقت يحاول فيه السوق تقييم قدرة هذا التعافي المبكر على الصمود في بيئة ما زالت مثقلة بمخاوف فائض المعروض.

المصدر: Bloomberg

اجتماع أوبك+ يثبّت التوقعات على المدى القصير

الأنظار تتجه الآن إلى اجتماعات أوبك+ المقررة في 4 يناير. التحالف الذي تقوده السعودية وروسيا يُتوقَّع على نطاق واسع أن يلتزم بقراره السابق القاضي بتجميد أي زيادات جديدة في الإمدادات.

ومع بقاء مؤشرات الطلب غير متجانسة واستمرار نمو الإنتاج من خارج أوبك، يتعامل المتداولون مع الاجتماع على أنّه اختبار لمدى انضباط المجموعة أكثر منه نقطة انطلاق لموجة صعود جديدة في الأسعار.

المصدر: Bloomberg

فنزويلا تعود إلى واجهة المشهد

العامل الجيوسياسي عاد ليلعب دور الداعم قصير الأجل للأسعار. إدارة ترامب كثّفت الضغط على صادرات فنزويلا النفطية، وفرضت عقوبات على شركات في هونغ كونغ والبر الرئيسي الصيني، إضافة إلى سفن متهمة بالتحايل على القيود.

تركيز واشنطن المتجدّد على تطبيق العقوبات أضاف علاوة مخاطر محدودة إلى الأسعار، خصوصًا على التدفقات المرتبطة بمسارات شحن غير شفافة.

ضربات البحر الأسود تُبقي البنية التحتية للطاقة تحت المجهر

التوتر بين روسيا وأوكرانيا ظل عاملًا حاضرًا في تسعير الخام، بعد أن استهدف الطرفان موانئ على البحر الأسود خلال فترة عطلة رأس السنة.

الأضرار التي لحقت بالبنية التحتية – بما في ذلك مصفاة – عزّزت إحساس السوق بحساسية الإمدادات لمخاطر التعطّل، حتى في وقت تبدو فيه موازين المعروض الإجمالية "مريحة" على الورق.

تذبذب إيران يضيف طبقة جديدة من الضوضاء

إيران، العضو في أوبك، بقيت تحت رادار المتعاملين بعد هبوط العملة المحلية إلى مستوى قياسي واندلاع احتجاجات في طهران وعدة مدن أخرى.

الرئيس مسعود بزشكيان سعى إلى تخفيف الضغوط عبر التعهّد بمراجعة زيادات ضريبية مخطَّط لها، مع الإقرار بما وصفه بـ "مطالب مشروعة" من الشارع، وهي تطوّرات داخلية تميل الأسواق إلى قراءتها كإشارة إضافية على ارتفاع مستوى عدم اليقين في السياسة الاقتصادية.

قصة الفائض ما زالت تهيمن على الصورة الكبرى

رغم الرياح الجيوسياسية المساندة، تبقى الرواية الأساسية عن السوق عنيدة: الاستعداد لفائض في المعروض.

وكالة الطاقة الدولية حذّرت من احتمال تسجيل تخمة في 2026 بنحو 3.8 مليون برميل يوميًّا، في استمرار للهمّ نفسه الذي ضغط على الأسعار العام الماضي، عندما اصطدمت زيادات أوبك+ في الإمدادات مع نمو إنتاج المنافسين وتفاوت الطلب العالمي.

ما الذي يراقبه المتعاملون الآن؟

حركة الأسعار في الأجل القصير ستظل مرتبطة بعاملين رئيسيين:

- أي إشارة من أوبك+ إلى أن تجميد زيادات الإنتاج ثابت ولا رجعة عنه في الأجل المنظور.

- مسار تشديد أو تخفيف تطبيق العقوبات على فنزويلا، وما إذا كانت واشنطن ستصعّد إجراءاتها أكثر.

أبعد من ذلك، يبقى السؤال الحقيقي في الربع الأوّل:

هل يستمر نمو الإمدادات في التفوّق على نمو الطلب، وهل تكفي الجيوسياسة لتعويض فائض يبدو – حتى الآن – كبيرًا ومزعجًا على الورق؟