هبوط الفضة ليس ناتجًا عن ضعف الطلب

لم تكن الحركة الأخيرة للفضة مجرد صدمة واحدة عابرة، بل إن التراجع الحاد بنسبة 47% في التموضع والانكشاف يعكس أكثر من مجرد حذر؛ إنه يعكس إحباطًا عميقًا. فعندما فشلت الفضة في التفاعل مع السرديات الداعمة مثل التضخم، التوترات الجيوسياسية، أو قيود المعروض، بدأ رأس المال بالخروج بوتيرة متسارعة.

الشرارة الأولى التي أشعلت الهبوط كانت ترشيح كيفن وورش.

قامت مجموعة CME بخطوة عدوانية برفع متطلبات الهامش على الفضة.

سجّل صندوق iShares Silver Trust تدفقات داخلة بقيمة 3.5 مليار دولار في يوم واحد.

تغيّرات في الاحتياطي الفيدرالي

المحفّز الأول كان ترشيح كيفن وورش لمنصب رئيس الاحتياطي الفيدرالي. لعدة أشهر، كانت الأسواق متمركزة على سيناريو استمرار السياسة التيسيرية وخفض الفائدة لاحقًا. لكن سمعة وورش كصقري متشدد تجاه التضخم حطّمت هذه الفرضية.

فُسّر الترشيح على أنه إشارة إلى أن السياسة النقدية ستبقى مشددة لفترة أطول مما كان متوقعًا. استجاب الدولار الأميركي فورًا وارتفع بقوة، وكان لذلك أثر حاسم على الفضة. وباعتبارها أصلًا مقوّمًا بالدولار ويُستخدم كتحوط ضد تآكل العملة، فقدت الفضة دعمها فجأة، ما أجبر المراكز المبنية على ضعف الدولار على التفكك بسرعة، مسرّعة الهبوط.

تدفقات صناديق الاستثمار المتداولة و قيادة السعر للتدفقات

في الأسابيع التي سبقت القمة، استوعب صندوق iShares Silver Trust (SLV) تدفقات ضخمة، من بينها 3.5 مليار دولار في يوم واحد. وعلى السطح بدت هذه التدفقات إيجابية، لكنها أخفت هشاشة هيكلية.

مع بدء الأسعار في التراجع، انقلبت آلية الصندوق عكس الاتجاه. فعمليات الاسترداد الواسعة أجبرت المشاركين المعتمدين على بيع الفضة في السوق. ما كان اندفاع طلب تحوّل بسرعة إلى عرض آلي، وخلقت الضغوط حلقة تغذية عكسية: هبوط الأسعار يؤدي إلى استردادات أكبر، والاستردادات تدفع الأسعار لمزيد من الهبوط.

المصدر: ETFdb

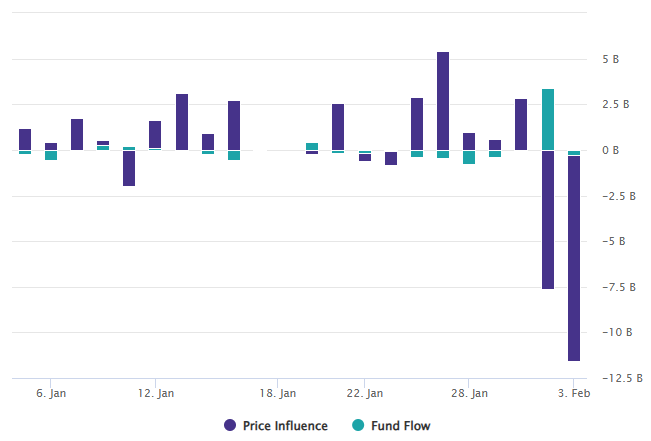

السعر يقود التدفقات

مع هبوط السعر، تحولت التدفقات المرتبطة بالسعر إلى المنطقة السلبية بعمق، متجاوزة 11 مليار دولار. استخدم المستثمرون التدفقات المتأخرة من الأفراد كسيولة خروج. وبينما كان المال العام لا يزال يدخل صناديق الاستثمار المتداولة، كانت أسواق العقود الآجلة قد بدأت بالفعل بالانهيار. التباين كان واضحًا: شراء من الأفراد مقابل بيع من المؤسسات، مع انتقال المخاطر بصمت قبل أن يتفكك السوق بالكامل.

المصدر: ETFdb

فخ عقود الخيارات وضغط الهامش من CME

التسارع الأخير جاء من بنية السوق نفسها. مع ارتفاع التقلبات، رفعت CME متطلبات الهامش على الفضة من 11% إلى 15%. المتداولون المعتمدون على الرافعة اضطروا إما لضخ سيولة إضافية أو التصفية الفورية، وغالبية اختارت البيع.

في الوقت نفسه، انقلب سوق الخيارات إلى غاما سلبية. صناع السوق الذين كانوا قد تحوطوا عبر مراكز شراء اضطروا لفك هذه التحوطات مع هبوط الأسعار، ما أضاف ضغط بيع جديد على العقود الآجلة وأكمل سلسلة الانهيار.