تقرير التضخم الأمريكي اليوم قد يحدد مسار الفيدرالي… ومحفظتك أيضًا

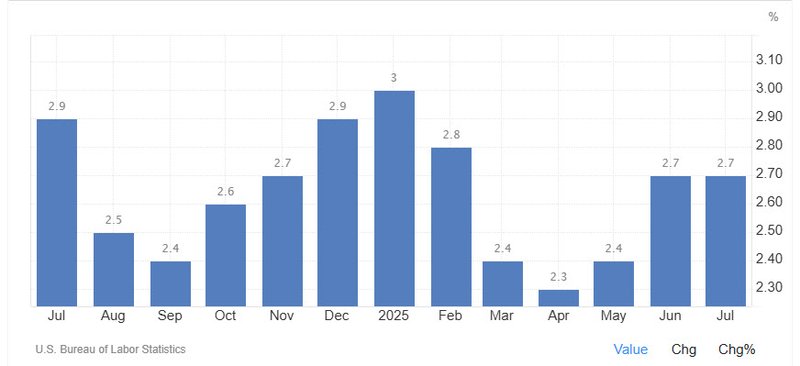

يترقب المستثمرون والأسر الأمريكية صدور مؤشر أسعار المستهلك (CPI) لشهر أغسطس يوم الخميس، في واحد من أهم تقارير التضخم لهذا العام. التوقعات تشير إلى ارتفاع المؤشر بنسبة 2.9% على أساس سنوي، مقارنة بـ2.7% في يونيو ويوليو، ما يعني أن التضخم ما زال بعيدًا عن مستهدف الفيدرالي رغم ضعف سوق العمل. هذا التقرير قد يحدد سرعة خفض الفائدة، وبالتالي حجم التخفيف على تكاليف الاقتراض بالنسبة للأفراد والشركات.

التضخم السنوي المتوقع عند 2.9% مقابل 2.7% في الشهرين الماضيين.

مؤشر أسعار المنتجين ارتفع بنسبة 2.6% على أساس سنوي، ما يشير إلى استمرار الضغوط في التكاليف.

الفيدرالي مرجح أن يعلن عن خفض بمقدار 25 نقطة أساس في اجتماعه يوم 17 سبتمبر.

تكاليف الاقتراض على البطاقات الائتمانية والقروض الشخصية والسيارات قد تنخفض تدريجيًا.

التضخم في السلع الأساسية مثل الغذاء والإيجارات والخدمات لا يزال عنيدًا ويعقد مسار السياسة النقدية.

ضغوط تضخمية لا تهدأ

رغم التراجع عن ذروة 2022، إلا أن التضخم ما زال قويًا بما يكفي ليقلق الفيدرالي. بيانات أغسطس المتوقعة (2.9%)، بجانب صعود أسعار المنتجين 2.6%، تؤكد أن نمو الأسعار لم يهدأ بالقدر الكافي.

وبالنسبة للأسر الأمريكية، تبقى التكلفة مرتفعة: الأسعار أعلى بنحو 9% مقارنة بعامين مضيا، بينما تواصل أساسيات المعيشة كالطعام والكهرباء والرعاية الصحية تسجيل زيادات.

معضلة الفيدرالي: بين التضخم والوظائف

يأتي التقرير في توقيت حساس، قبل أيام من اجتماع الفيدرالي المرتقب. صانعو السياسة يواجهون معادلة صعبة:

- سوق العمل يتباطأ مع ارتفاع البطالة وتراجع المشاركة في قوة العمل.

- في المقابل، الأجور ما زالت مرتفعة، ما يهدد بخلق حلقة تضخمية جديدة إذا لم تتم السيطرة عليها.

الفيدرالي سيوازن بين خطر الخفض المبكر للفائدة الذي قد يشعل التضخم مجددًا، وخطر الإبقاء على الفائدة مرتفعة ما قد يعمّق التباطؤ الاقتصادي.

خفض الفائدة بات شبه مؤكد

الأسواق ترجّح بنسبة شبه كاملة أن يقوم الفيدرالي بخفض 25 نقطة أساس، لتتراوح الفائدة بين 4% و4.25%. الهدف هو تخفيف الظروف المالية ومنع التباطؤ في سوق العمل من التحول إلى ركود كامل.

لكن بالنسبة للأفراد، التأثير سيكون تدريجيًا:

- معدلات الفائدة على البطاقات الائتمانية قد تنخفض خلال دورة أو دورتين للفوترة.

- قروض السيارات والقروض الشخصية قد تشهد تراجعًا طفيفًا خلال أشهر.

- أسعار الرهن العقاري ستظل مرتبطة أكثر بعوائد السندات طويلة الأجل.

التوفير في البداية سيكون محدودًا، لكنه قد يتسع إذا تبع الخفض المرتقب مزيد من التخفيضات لاحقًا في 2025.

المخاطر لا تزال قائمة

حتى لو نفذ الفيدرالي الخفض في سبتمبر، فإن الطريق أمام سياسة أكثر تيسيرًا ليس مضمونًا. التضخم ما زال فوق الهدف، وأي سلسلة من القراءات المرتفعة قد تدفع البنك المركزي لإبطاء وتيرة التيسير أو حتى تجميده.

العوامل المعقدة تشمل الرسوم الجمركية الجديدة، ارتفاع تكاليف الأجور، وصلابة أسعار الخدمات. لذلك، قد يكون خفض سبتمبر مجرد خطوة حذرة بدلًا من بداية دورة تيسير واسعة.

تقرير تضخم أغسطس ليس مجرد رقم اقتصادي آخر، بل لحظة فاصلة لمسار الفيدرالي ولميزانيات الأسر الأمريكية. التضخم انخفض عن مستويات الذروة لكنه ما زال مرتفعًا، بينما سوق العمل يفقد زخمه تدريجيًا.

خفض الفائدة في سبتمبر يبدو محسومًا، لكن السؤال الحقيقي: هل سيكون بداية دورة تيسير أوسع لدعم الاقتصاد، أم مجرد تعديل محدود في مواجهة اقتصاد لا يزال يعاني من ضغوط الأسعار؟