الرسوم الجمركية الأمريكية وتأثيرها على الفضة

شهدت الولايات المتحدة مؤخرًا خطوة جديدة بفرض رسوم جمركية بنسبة 25٪ على بعض أشباه الموصلات المتقدمة، في تصعيد ملحوظ ضمن جهود إعادة توطين سلاسل توريد التكنولوجيا الحيوية. وعلى الرغم من أن التركيز المباشر لهذه السياسة ينصب على قطاع أشباه الموصلات، فإن التداعيات الأوسع تمتد إلى ما هو أبعد من الرقائق، مع آثار واضحة على سوق الفضة.

تهديد دونالد ترامب السابق بفرض رسوم تصل إلى 100٪ على الرقائق غير المصنوعة محليًا.

التأثير الأكبر يتعلق بالمواد المطلوبة لدعم تصنيع الرقائق داخل الولايات المتحدة.

التعديلات في سلاسل التوريد قد تشمل تغييرات في أنماط الشراء أكثر من كونها تغييرات فورية في الطلب الإجمالي.

الرسوم كسياسة صناعية وليس تجارية

وفقًا لبيانات التجارة الأمريكية، استوردت الولايات المتحدة في عام 2024 ما يقارب 110–120 مليار دولار من أشباه الموصلات والأجهزة المرتبطة بها، مع نسبة كبيرة مرتبطة بالرقائق المتقدمة القادرة على معالجة الذكاء الاصطناعي والمنطق المعقد. وبينما لا تشمل كل الواردات المعايير الجديدة للرسوم، يمثل الجزء المتأثر قيمة كبيرة من السوق.

وصفت البيت الأبيض هذه الخطوة بأنها "المرحلة الأولى"، مما يشير إلى إمكانية فرض رسوم أو قيود إضافية لاحقًا حسب نتائج المفاوضات مع الحكومات الأجنبية وشركات أشباه الموصلات. وقد صرح الرئيس ترامب سابقًا أن الرسوم على الرقائق غير المصنوعة في الولايات المتحدة قد تصل إلى 100٪، مؤكدًا الطابع الاستراتيجي والسياسي لهذه الخطوة وليس المؤقت.

تهدف هذه المبادرة إلى تقليل اعتماد الولايات المتحدة على التصنيع الأجنبي للرقائق، خصوصًا من شرق آسيا. وعلى الرغم من الاستثمارات الأخيرة، تمثل الولايات المتحدة حاليًا حوالي 12٪ فقط من الطاقة التصنيعية العالمية للرقائق، انخفاضًا من نحو 40٪ في عام 1990، مما يوضح حجم الطموحات لإعادة التوطين مقارنة بالقدرات الحالية.

الطلب المخفي على الفضة

في عام 2024، بلغت إنتاجية مناجم الفضة العالمية نحو 820–830 مليون أونصة، بينما تجاوز إجمالي الطلب العرض بفارق 100 مليون أونصة، وفقًا لبيانات الصناعة. ويُعد الطلب المرتبط بالإلكترونيات من أكثر مكونات الاستهلاك ثباتًا مقارنة بالطلب على المجوهرات أو الاستثمار، والذي يتأثر أكثر بأسعار الفضة والظروف الاقتصادية الكلية. وبذلك، يعكس ارتباط سياسة أشباه الموصلات بالفضة علاقة صناعية هيكلية أكثر من كونه تأثيرًا مضاربيًا.

إلى جانب الرسوم الجمركية على الرقائق، أكملت الولايات المتحدة أيضًا مراجعة أمنية وطنية لمدة شهر للمعادن الأساسية بما في ذلك الفضة. ولم يفرض ترامب أي رسوم شاملة، بل فضل التفاوض الثنائي ومناقشة إمكانية وضع حد أدنى للأسعار. ورغم عدم تنفيذ أي إجراءات فورية، فقد أثرت هذه المراجعة بالفعل على سلوك السوق.

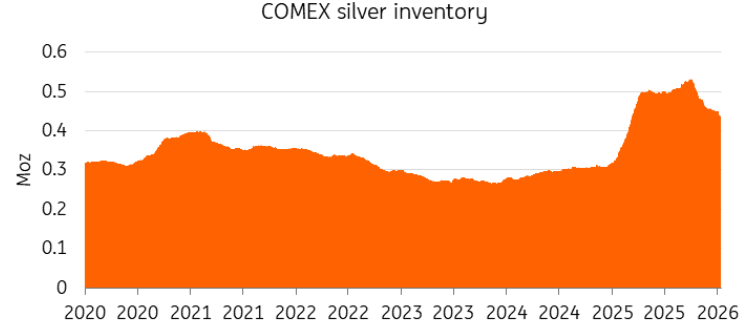

خوفًا من فرض الرسوم، شهدت الولايات المتحدة تكديسًا احترازيًا للفضة، ما ساهم في ضغط شراء عالمي في أكتوبر، مما ساعد على دفع أسعار الفضة إلى مستويات قياسية في نهاية العام. وفقًا بلومبيرغ، يوجد حاليًا حوالي 434 مليون أونصة من الفضة في مستودعات مرتبطة بـ COMEX في نيويورك، أي بزيادة نحو 100 مليون أونصة عن العام السابق، عندما تصاعدت اضطرابات التجارة نتيجة عدم اليقين حول الرسوم. وتركيز المخزونات في الولايات المتحدة قلل من المعروض المتاح في الأسواق الأخرى، مما زاد من تقلبات أسعار الفضة عالميًا.

المصدر: COMEX

تأثير سلاسل التوريد والتكاليف

تصنيع أشباه الموصلات من أكثر الصناعات كثافة رأس المال، حيث تصل تكلفة مصانع الرقائق المتقدمة إلى 15–20 مليار دولار لكل منشأة، مع الحاجة إلى أوقات طويلة للبناء والتأهيل. الرسوم على الرقائق المتقدمة تؤثر على هيكل التكاليف عبر سلسلة توريد التكنولوجيا، خصوصًا للشركات الأمريكية التي تعتمد على معالجات عالية الأداء مستوردة لمراكز البيانات، وأنظمة الدفاع، والحوسبة المتقدمة.

بالنسبة للمواد الأولية مثل الفضة، تكون التأثيرات أكثر غير مباشرة. تتأثر أسعار الفضة وتوافرها بالإنتاج المعدني، ومعدلات إعادة التدوير، والطلب من قطاعات متعددة، بما في ذلك الإلكترونيات والطاقة الشمسية والإلكترونيات للسيارات. ومع تحول التصنيع إلى مناطق جغرافية جديدة، قد تتغير استراتيجيات شراء الفضة بما يؤثر على اللوجستيات، والتكرير، وإدارة المخزون، دون التأثير الكبير على الاستهلاك العالمي الإجمالي.