الين الياباني يواجه ضغوطًا وسط إشارات التدخل، عدم اليقين حول أسعار الفائدة وفجوة التضخم

الضعف الحالي، إلى جانب إشارات التدخل المحتمل، يبقي المستثمرين في حالة ترقب لتقلبات سوق العملات. في الوقت نفسه، تظل سياسة أسعار الفائدة في اليابان مرنة، مع إمكانية زيادات إضافية إذا تحسنت الظروف الاقتصادية. ومع ذلك، لا يزال التضخم أقل من المستوى المستهدف اللازم لتبرير تشديد نقدي حاد.

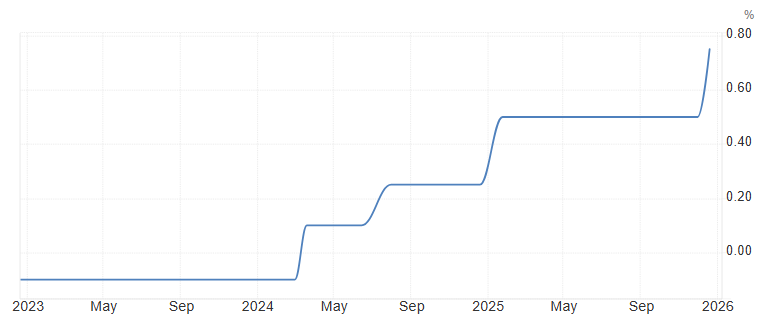

رفع بنك اليابان سعر الفائدة إلى 0.75%، وهو الأعلى منذ عام 1995.

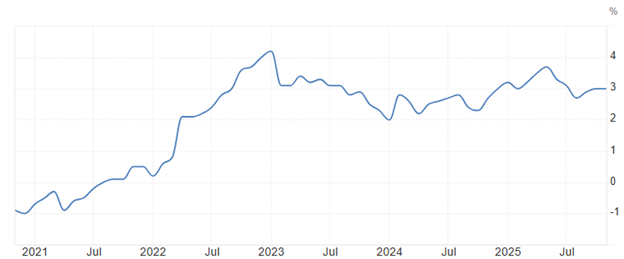

استقر التضخم في اليابان فوق هدف بنك اليابان الطويل الأجل البالغ 2.0%.

أظهر التضخم العام زيادة تدريجية.

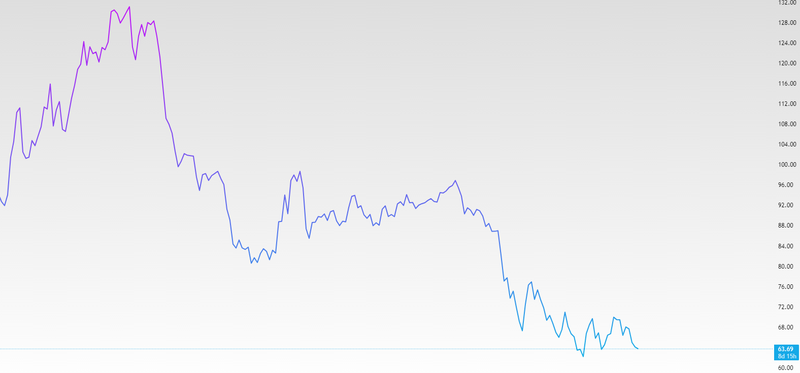

إشارات طوكيو للتدخل في سوق العملات

يواصل الين الياباني مواجهة ضغوط مقابل العملات الرئيسية، مقتربًا من أدنى مستوياته خلال عدة سنوات، مما جذب اهتمام السلطات. صرّح وزير المالية ساتسوكي كاتاياما بأن اليابان تمتلك "اليد الحرة" للتعامل مع تحركات العملة المفرطة، في إشارة إلى أن طوكيو قد تتدخل إذا ضعُف الين بشكل حاد. يأتي هذا في ظل المخاوف من ارتفاع تكاليف الواردات، وزيادة التضخم، وتأثير ذلك على القوة الشرائية للأسر. مؤشر الين، الذي يقيس أداء العملة مقابل سلة من العملات العالمية الرئيسية، ظل قرب أدنى مستوياته التاريخية، مما يبرز استمرار ضعف العملة رغم التعديلات الأخيرة في السياسة النقدية. ويشير المحللون إلى أن اليابان غالبًا ما تستخدم التدخل اللفظي، أو ما يُعرف بـ"التحذير الشفوي"، كخطوة أولى للحد من التحركات المضاربية قبل اتخاذ إجراءات مباشرة في سوق الصرف. يمكن لمثل هذه التصريحات إبطاء انخفاض الين الحاد، لكنها لا تعكس دائمًا الاتجاهات على الفور. ويُغذّي الضعف أيضًا الفجوات الكبيرة بين أسعار الفائدة في الولايات المتحدة وأوروبا. وعلى الرغم من رفع بنك اليابان لسعر الفائدة إلى 0.75%، وهو الأعلى منذ عام 1995، إلا أن الزيادة تبقى متواضعة مقارنة بالأسعار الأجنبية، مما يشجع تدفقات رؤوس الأموال نحو العملات ذات العوائد الأعلى. تراقب الأسواق عن كثب التصريحات الرسمية لأي تدخل محتمل، خاصة مع اقتراب الين من مستويات قصوى أو تحركات حادة أحادية الجانب. يستمر التفاعل بين ضغوط العملة وتوجيهات بنك اليابان في تشكيل التوقعات بشأن الين والأسواق المالية اليابانية.

المصدر: Trading View

رفع أسعار الفائدة ما زال مفتوحًا لعام 2026

تستمر السياسة الحذرة لبنك اليابان تجاه تشديد السياسة النقدية في تشكيل توقعات الأسواق. على الرغم من أن الزيادة الأخيرة في سعر الفائدة إلى 0.75% تمثل أعلى مستوى منذ عام 1995 وتشير إلى تحول تاريخي بعيدًا عن مستويات الصفر لعقود، أوضح صانعو السياسات أن التعديلات المستقبلية ستكون تدريجية ومرتبطة بالبيانات. استقر التضخم في اليابان فوق الهدف الطويل الأجل لبنك اليابان عند 2%، مما يشير إلى استمرار الضغوط السعرية، ومع ذلك، لا يزال نمو الأجور، رغم تحسنه في بعض القطاعات، غير واسع النطاق عبر الاقتصاد. يتيح هذا النهج الحذر إمكانية رفع أسعار الفائدة مرة أخرى في 2026، شريطة أن تدعم الظروف الاقتصادية الأساسية مثل نمو الناتج المحلي الإجمالي المستقر، التضخم المستدام، والإنتاج الصناعي الصحي مزيدًا من التشديد. يشير المحللون إلى أن مسار التطبيع البطيء في اليابان مصمم عمدًا لمنع الصدمات على التعافي، والحفاظ على الاستقرار المالي، ومنح الأسواق الوقت الكافي للتكيف مع ارتفاع تكاليف الاقتراض. تتفاعل الأسواق المالية بالفعل مع هذا التحول التدريجي. فقد ارتفعت عوائد السندات الحكومية اليابانية، خاصة في المدى الطويل، حيث يقوم المستثمرون بتسعير توقعات لارتفاع أسعار الفائدة المستقبلية. يظهر منحنى العوائد علامات على الانحدار التصاعدي، مما يعكس الثقة في أن بنك اليابان قد يواصل خروجه التدريجي من السياسة النقدية فائقة التيسير مع الحفاظ على أسعار الفائدة قصيرة الأجل لدعم التكيف الاقتصادي التدريجي. يجمع هذا بين الزيادات الحذرة في أسعار الفائدة ومنحنى العوائد المتكيف ببطء لتسليط الضوء على توازن بنك اليابان بين الحد من الضغوط التضخمية دون إزعاج النمو، مع الإشارة تدريجيًا إلى أن فترة الدعم النقدي الطارئ في اليابان تقترب من نهايتها.

المصدر: بنك اليابان

التضخم لا يزال دون الهدف

أحد العوامل الرئيسية التي تحد من رفع أسعار الفائدة بشكل حاد هو مسار التضخم في اليابان، والذي لا يزال دون المستويات التي تبرر تشديدًا سريعًا. أظهر التضخم العام زيادة تدريجية، انعكاسًا لارتفاع تكاليف الطاقة والسلع المستوردة وبعض السلع الأساسية، بينما ارتفع التضخم الأساسي، الذي يستثني العناصر المتقلبة مثل الأغذية الطازجة، أيضًا فوق هدف بنك اليابان البالغ 2%. ومع ذلك، فإن الضغوط التضخمية ليست متجانسة عبر الاقتصاد. فزيادات الأسعار تتركز بشكل أساسي في القطاعات التي تستفيد من مكاسب قوية في الأجور أو ضغوط العرض، بينما تظهر الأسعار للمستهلكين في مجالات أخرى مثل الخدمات والسلع الأساسية زيادة محدودة فقط. يؤكد المحللون أن بنك اليابان يحتاج إلى التضخم المستدام والواسع النطاق عبر عدة قطاعات قبل التحرك بشكل حاسم. الزيادات المؤقتة أو المكاسب القطاعية المعزولة لا تكفي لتبرير رفع أسعار الفائدة بشكل كبير، إذ قد يؤدي ذلك إلى تباطؤ النشاط الاقتصادي أو تقويض الاستهلاك الأسري. كما أن نمو الأجور، رغم تحسنه في الشركات الكبرى وبعض الصناعات، لم يصل بعد إلى الشركات الصغيرة والمتوسطة، مما يحد من تأثير الدخل المرتفع على الطلب الاستهلاكي الأوسع. تشير بيانات مؤشر أسعار المستهلك الحالية إلى أن الاقتصاد يتحرك في الاتجاه الصحيح، مع إظهار التضخم علامات تدريجية لكن غير مكتملة للاستمرارية. وهذا يعزز نهج بنك اليابان التدريجي والمعتمد على البيانات في تطبيع السياسة، لضمان أن أي زيادات إضافية في أسعار الفائدة مدعومة جيدًا باتجاهات اقتصادية وأسعار مستدامة، وليس بتقلبات قصيرة المدى.

المصدر: مكتب الإحصاءات الياباني