توقعات الصين للربع الرابع 2025

تباطؤ اقتصادي يقابله تعافٍ تدريجي

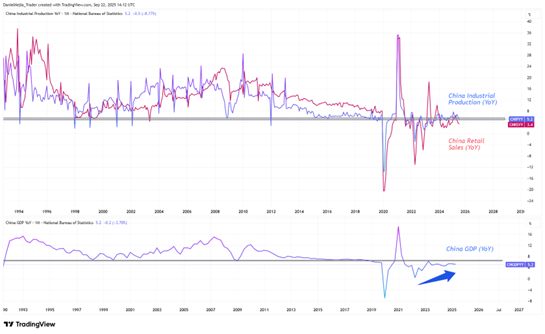

من أبرز المؤشرات على تباطؤ الطلب المحلي في الصين هو مؤشر أسعار المستهلك (CPI) الذي شهد فتراتٍ من الانكماش. ففي أغسطس على سبيل المثال، تراجع المؤشر بنسبة 0.4% على أساس سنوي. في الوقت نفسه، لا يزال كل من الإنتاج الصناعي ومبيعات التجزئة دون معدلاتهما التاريخية؛ إذ نما الإنتاج الصناعي بنسبة 5.2%، فيما ارتفعت مبيعات التجزئة بنسبة 3.4%. وعلى الرغم من أن وتيرة الإنتاج والاستهلاك لا تزال إيجابية، إلا أنها تبقى أقل من معدلاتها التاريخية التي بلغت بين 1993 و2019 نحو 12% للإنتاج و13.5% للبيع بالتجزئة، مقارنةً بذلك، فإن المعدلات المُحدَّثة للفترة من 2020 إلى 2025 بلغت 5.5٪ و4٪ على التوالي (يُرجَى الاطلاع على الشكل أدناه).

غير أن بوادر التعافي بدأت تظهر منذ يونيو 2022، مع بدء ارتفاع معدل النمو السنوي الحقيقي للناتج المحلي الإجمالي (يُرجى الاطلاع على الشكل أدناه). حققت الصين تاريخيًا بين عامي 1993 و2019 متوسط نمو قدره %9.4، بينما انخفض المتوسط للفترة ما بين 2020–2025 إلى %4.9.

مع ذلك، سجَّل الناتج المحلي الإجمالي في الربع الثاني من عام 2025 نموًا سنويًا بنسبة %5.2، أي أعلى من متوسطه الأخير وأعلى كذلك من المتوسط العالمي (كما تشير بيانات البنك الدولي إلى أن متوسط النمو العالمي للناتج المحلي الإجمالي بلغ %2.9 بنهاية 2024). في الواقع، يُشكِّل الحفاظ على معدلات نمو تفوق المتوسط العالمي بصورة مستدامة تحديًا جوهريًا، خاصةً للاقتصادات الكبرى التي توسعت بالفعل، مثل الصين. ووفقًا لبيانات موقع "إنفستوبيديا" (Investopedia)، احتفظت الصين في الربع الثاني من عام 2025 بمكانتها كثاني أكبر اقتصاد في العالم، حيث بلغ الناتج المحلي الإجمالي الاسمي حوالي 19.23 تريليون دولار، فيما جاءت الولايات المتحدة في الصدارة بـ 30.51 تريليون دولار.

كما يؤكد مؤشر مديري المشتريات للقطاع غير الصناعي الصادر عن المكتب الوطني الصيني للإحصاء على استمرار حالة التعافي، فقد بقي في نطاق التوسع على مدار عام 2025 مسجّلًا متوسطًا قدره 50.37 منذ مطلع العام.

الحوافز المالية والنقدية من الحكومة الصينية

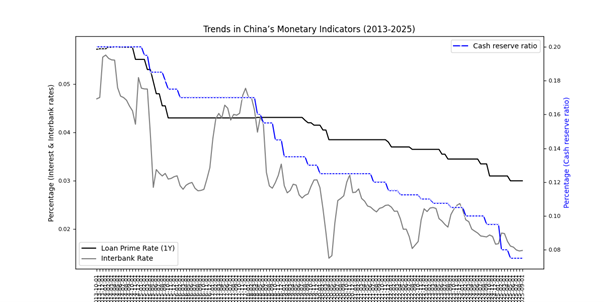

استجابةً لضعف الأداء الاقتصادي، شرع بنك الشعب الصيني (PBOC) منذ عام 2013 في تنفيذ سلسلةٍ من التدابير النقدية التي أسفرت عن خفض سعر الإقراض الأساسي لمدة عام واحد من %5.72 إلى %3.0، بالتوازي مع تقليص معدل الاحتياطي الإلزامي من %20 إلى %7.5 خلال الفترة نفسها. وانعكاسًا لذلك، تراجع سعر الفائدة بين البنوك من %4.7 إلى %1.56 ليتماشى مع انخفاض سعر الإقراض الأساسي (يُرجى الاطلاع على الشكل أدناه).

وفي مايو 2025، خفَّض بنك الشعب الصيني سعر الإقراض الأساسي لمدة عام واحد بمقدار 10 نقاط أساس ليصل إلى %3.0. كما تم تخفيض سعر الإقراض الأساسي لمدة خمس سنوات، وهو معيار القروض العقارية، بمقدار 10 نقاط أساس إلى %3.5. وفي الوقت نفسه، تم تقليص نسبة الاحتياطي النقدي، التي تحدد حجم الودائع التي يجب على البنوك الاحتفاظ بها لدى البنك المركزي، بمقدار 50 نقطة أساس لتستقر عند %7.5.

بالتوازي مع ذلك، اتبعت الصين سياسة مالية توسعية تهدف إلى تعزيز النشاط الاقتصادي في ظل ضعف الطلب. ففي نهاية عام 2024، بلغ العجز في الموازنة نحو %6.5 من الناتج المحلي الإجمالي. أما في عام 2025، فقد ازداد حجم الحوافز المالية لكنها كانت مخصصة لمجالات محددة، مع التركيز على دعم الاستهلاك والمشاريع العامة. وقد سرَّعت الحكومات المحلية من وتيرة تنفيذ مشاريع البنية التحتية في مجالات النقل والطاقة والتكنولوجيا، إلا أن الاستثمار في الأصول الثابتة لم ينمُ بالسرعة المتوقعة. كما شملت مجالات الدعم الأخرى القطاع العقاري والدفاع والإنفاق الاجتماعي.

ارتفاع أسواق الأسهم مدعومًا بالتركيز على الميزات النسبية والتنافسية

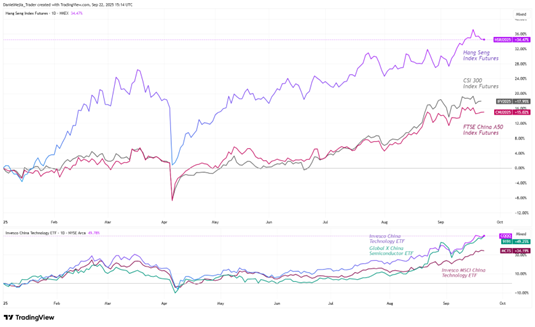

في ظل الدعم الحكومي وبوادر التعافي الاقتصادي الكلي، سجَّلت أسواق الأسهم الصينية صعودًا ملحوظًا في مؤشراتها الرئيسية. فمنذ بداية العام، ارتفعت عقود مؤشر هانغ سنغ، الذي يضم أكبر 50 شركة مدرجة في بورصة هونغ كونغ، بنحو %34. كما صعدت عقود مؤشر CSI 300، التي تغطي أكبر 300 شركة وأكثرها سيولة في بورصتي شنغهاي وشنتشن، بنسبة تقارب %18. في حين حققت عقود مؤشر فوتسي الصين (FTSE China A50)، الذي يرصد أداء أكبر 50 شركة من حيث القيمة السوقية في بورصتي شنغهاي وشنتشن، مكاسب تقارب %15 (يُرجَى الاطلاع على الشكل أدناه). وقد جاء هذا الأداء القوي متفوقًا على مؤشرات الأسواق العالمية، بما في ذلك الأسواق الأمريكية والأوروبية التي لطالما قادت وتيرة النمو على المستوى العالمي.

هناك عاملان إضافيان من المرجح أنهما ساهما في دعم الأسهم الصينية، ويتمثلان في الميزات النسبية والتنافسية للاقتصاد الصيني. فبحسب تقرير الوكالة الدولية للطاقة "توقعات المعادن الحرجة العالمية 2025"، تتصدر الصين عمليات تكرير 19 معدنًا استراتيجيًا من أصل 20 تُعدُّ أساسية لمرحلة التحول في قطاع الطاقة (بما في ذلك العناصر الأرضية النادرة)، بما يمنحها حصة سوقية عالمية تبلغ في المتوسط نحو %70. كما يُشير تقرير هيئة المسح الجيولوجي الأمريكية "ملخصات السلع المعدنية 2025" إلى أن الصين كانت في عام 2024 المنتج الأول عالميًا لـ30 معدنًا من أصل 44 معدنًا حرجًا، من بينها 14 عنصرًا يُصنَّف ضمن العناصر الأرضية النادرة. وهذا التفوق الاستراتيجي يُعزِّز الميزة النسبية للصين ويُمثِّل ورقة ضغط قوية في المفاوضات المتعلقة بالسياسات التجارية مع الولايات المتحدة.

وتواصل الصين تعزيز ميزتها التنافسية في البنية التحتية التكنولوجية وقدرات الابتكار، بحيث تعكف شركات التكنولوجيا الصينية على تطوير منتجات متقدمة والحصول على براءات اختراع بوتيرة متزايدة، مما يُعزِّز قدرتها التنافسية في مجالات مثل شبكات الجيل الخامس، وبطاريات السيارات الكهربائية، والذكاء الاصطناعي. ونتيجة لذلك، سجلت صناديق المؤشرات المتداولة (ETFs) التي تركز على شركات التكنولوجيا الصينية عوائد قوية منذ بداية العام، شملت التالي: صندوق Invesco China Technology ETF (بزيادة %50)، وصندوق Global X China Semiconductor ETF (بزيادة %49)، وصندوق Invesco MSCI China Technology ETF (بزيادة %34) (يُرجَى الاطلاع على الشكل أدناه).