هل تؤجل التوترات الجيوسياسية في الشرق الأوسط مسار خفض الفائدة؟

يدخل الاحتياطي الفيدرالي اجتماع هذا الأسبوع أمام بيئة سياسية ونقدية أكثر تعقيدًا، بعدما أعاد الصراع في الشرق الأوسط إحياء مخاطر التضخم، ودفع الأسواق إلى إعادة التفكير في مسار أسعار الفائدة الأميركية. ما كان قبل أسابيع نقاشًا حول موعد بدء خفض الفائدة، يتحوّل تدريجيًّا إلى سؤال أكثر صعوبة: هل سيتمكن الفيدرالي من خفض الفائدة أصلًا هذا العام؟

الفيدرالي يواجه مخاطر تضخم جديدة مرتبطة بصراع الشرق الأوسط.

مؤشر نفقات الاستهلاك الشخصي الأساسي ارتفع إلى 3.1٪ في يناير من 2.6٪ في أبريل الماضي.

الأسواق خفّضت بقوة توقعاتها لخفض الفائدة هذا العام.

صانعو السياسة يواجهون الآن خطر ارتفاع التضخم وتباطؤ النمو في الوقت نفسه.

صدمة جديدة تضرب معركة التضخم

يجد مسؤولو الاحتياطي الفيدرالي أنفسهم مرة أخرى أمام قصة تضخم ترفض أن تهدأ طويلًا. ففي الوقت الذي كان فيه صانعو السياسة يحاولون استعادة الثقة بأن ضغوط الأسعار تعود تدريجيًّا نحو الهدف، أضاف الصراع الأخير بين الولايات المتحدة وإيران طبقة جديدة من الضبابية إلى المشهد.

وللعام الخامس على التوالي، يتعرقل مسار الفيدرالي نحو إعادة التضخم إلى 2٪ بفعل صدمة خارجية. بدأت القصة بتداعيات الجائحة، ثم جاء الغزو الروسي لأوكرانيا ليفجّر موجة ارتفاع في الطاقة، وبعدها ظهرت الرسوم الجمركية والتوترات التجارية مجددًا. واليوم يعود الشرق الأوسط ليفتح ملف التضخم من بوابة النفط والسلع الأولية.

التضخم كان قد توقف أصلًا عن التحسن

حتى قبل التصعيد الجيوسياسي الأخير، كانت صورة التضخم في الولايات المتحدة تصبح أقل راحة. المقياس المفضل لدى الفيدرالي، وهو مؤشر نفقات الاستهلاك الشخصي الأساسي، تسارع إلى 3.1٪ في يناير، بعدما كان قد تراجع إلى 2.6٪ في أبريل الماضي. هذا الارتداد أوحى بأن مسار تباطؤ التضخم بدأ يفقد زخمه بالفعل.

المصدر: Tradingeconomics

وتكمن أهمية ذلك في أن الفيدرالي كان يأمل في رؤية أدلة أوضح على أن التضخم ينخفض بطريقة مستدامة. لكن البيانات باتت تشير الآن إلى اقتصاد لا تزال فيه ضغوط الأسعار لاصقة، حتى قبل أن يظهر الأثر الكامل لارتفاع أسعار الطاقة.

النفط هو العقدة الجديدة

المشكلة الأقرب والأوضح بسيطة في جوهرها: ارتفاع أسعار النفط يجعل مهمة الفيدرالي أكثر تعقيدًا. فصدمات الطاقة ترفع التضخم، وفي الوقت نفسه تضغط على الطلب، لأن الأسر تتحمل تكاليف أعلى للوقود والنقل، بينما تواجه الشركات ارتفاعًا في تكاليف الإنتاج.

وهذا تحديدًا هو النوع من المعضلات الذي تكرهه البنوك المركزية. التضخم يتحرك إلى الأعلى، ومخاطر النمو تتحرك إلى الأسفل، ومساحة الرسائل النقدية الواضحة تضيق بسرعة. إذا هدأت التوترات، قد يتراجع النفط وتخبو الصدمة. أما إذا اتسع الصراع، فقد يجد الفيدرالي نفسه أمام موجة تضخمية أكثر استمرارًا، مقترنةً بنشاط اقتصادي أضعف.

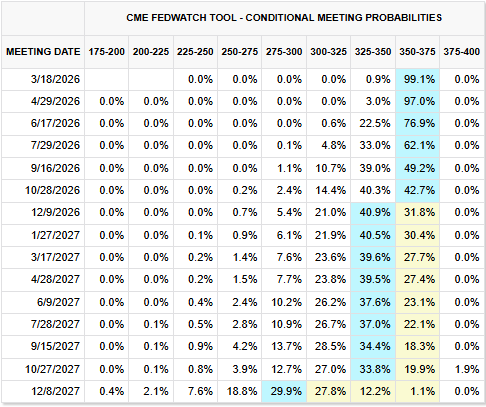

الأسواق تعيد تسعير خفض الفائدة بسرعة

الأسواق المالية بدأت بالفعل في تعديل توقعاتها. رهانات التيسير تراجعت بقوة، إذ انخفض الاحتمال الضمني لخفض الفائدة بحلول ديسمبر إلى 47٪ فقط، مقارنةً مع 74٪ قبل بدء الحرب مع إيران.

وهذا ليس تعديلًا بسيطًا، بل إعادة تسعير واضحة. معناه أن المستثمرين لم يعودوا يسألون فقط عن توقيت أول خفض للفائدة، بل بدأوا يتساءلون عمّا إذا كان الفيدرالي قادرًا أصلًا على تنفيذ أي تيسير خلال 2026 من دون الوقوع في خطأ تضخمي جديد.

المصدر: CME Group

اجتماع هذا الأسبوع يكتسب أهمية مضاعفة

الاجتماع المقبل للفيدرالي بات يحمل وزنًا أكبر من المعتاد. المستثمرون سيركزون على ثلاثة عناصر رئيسية: صياغة البيان، والتوقعات الاقتصادية المحدثة، ثم المؤتمر الصحفي لجيروم باول.

إذا رفع صانعو السياسة توقعاتهم للتضخم، فسيصبح الدفاع عن سيناريو خفض الفائدة أكثر صعوبة. وتزداد هذه الصعوبة إذا رأى المسؤولون أيضًا أن السياسة النقدية الحالية لم تعد مقيدة بشكل فعلي. في هذه الحالة، ترتفع العتبة المطلوبة لأي تيسير إضافي.

في الوقت نفسه، لا يزال بعض مسؤولي الفيدرالي يراقبون سوق العمل عن كثب. فصدمة طاقة ترفع الأسعار وتضغط على ميزانيات الأسر قد تُضعف لاحقًا الإنفاق والنمو، ما يبقي احتمال تباطؤ الاقتصاد قائمًا حتى لو ظل التضخم مرتفعًا.

النقاش تغيّر فعليًّا

لهذا السبب، يتغيّر مركز النقاش داخل الفيدرالي. لم يعد السؤال فقط: متى يبدأ خفض الفائدة؟ بل أصبح: هل يستطيع البنك المركزي أن يقدّم التيسير باعتباره الخطوة التالية المرجحة من دون أن يخسر مصداقيته في معركة التضخم؟

في الوقت الحالي، يبدو الحذر هو الرد الأكثر منطقية. نطاق السيناريوهات الممكنة اتسع، ومن غير المرجح أن يربط الفيدرالي نفسه بمسار حاسم بينما تتحرك أسعار النفط والتضخم والمخاطر الجيوسياسية جميعًا في وقت واحد.

والنتيجة أن البنك المركزي عالق مجددًا في موقع مألوف لكن غير مريح: ينتظر دليلًا أوضح، وهو يعلم أن الخطوة التالية قد تظل هبوطًا في الفائدة، لكنها قد تأتي متأخرة… أو، إذا تفاقمت الصدمة بما يكفي، قد لا تكون هبوطًا أصلًا.