ارتداد الأسهم الأميركية المدفوع بالفيدرالي يبدو هشًّا مع ضغط التضخم وقلق الذكاء الاصطناعي

تحرّكت الأسهم الأميركية في نوفمبر بين هبوط حاد وارتداد قوي تبعًا لتقلّبات رهانات خفض الفائدة، لكن مع بقاء التضخّم عنيدًا وتراجع نشوة الذكاء الاصطناعي، يبدو أن موجة الصعود الحالية تعيش على أنفاسها الأخيرة. ما لم تتوافق مؤشرات النمو وهوامش الأرباح والمسار السياسي للنقد معًا، ستجد التقييمات نفسها تحت رحمة الجاذبية.

الأسهم تتبع تسعير خفض الفائدة في ديسمبر أكثر مما تتبع الأساسيات

طفرة الإنفاق على الذكاء الاصطناعي تصطدم بإرهاق التقييمات وتصاعد الشكوك

أثر الرسوم الجمركية ما زال قائمًا وإن تراجع عن ذروته الأخيرة

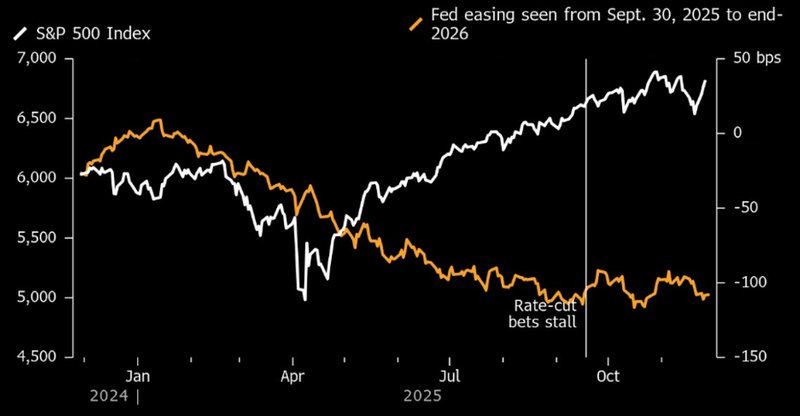

السوق يسعّر الآن نحو 75 نقطة أساس فقط من الخفض حتى نهاية 2026

أي توقف في وتيرة التيسير – أو تعثّر في النمو – قد يفجّر الزخم سريعًا

رالي مرتبط بالفيدرالي أكثر من ارتباطه بالأساسيات

مسار الأسهم في نوفمبر كان نموذجًا واضحًا لما يمكن تسميته "بيتا السياسة". كلما ارتفعت احتمالات خفض الفائدة في ديسمبر أو تراجعت، تحرّكت عقود إس أند بي 500 الآجلة في الاتجاه ذاته تقريبًا.

العوامل الموسمية كانت تشير إلى شهر قوي تقليديًّا، لكن ما حدث كان عكس ذلك: حماسة الذكاء الاصطناعي هدأت، وإغلاق الحكومة الطويل شوّش الرؤية على البيانات والأرباح. النتيجة أن آمال الماكرو، لا مراجعات الأرباح، هي التي حملت السوق على كتفيها في هذا الارتداد.

إنفاق الذكاء الاصطناعي: من رياح خلفية إلى اختبار صعب

طفرة الإنفاق على البنية التحتية للذكاء الاصطناعي ما تزال هائلة، لكن قدرتها على رفع كل السفن كما في الشهور الأولى أصبحت موضع تساؤل.

دوائر تمويل مغلقة، ولجوء منصات تكنولوجية مليئة بالسيولة إلى إصدار مزيد من الديون، وحجم رأسمالي ضخم للمشروعات، كل ذلك يدفع المستثمرين للتساؤل: أين ستهبط العوائد الهامشية على هذا الاستثمار؟

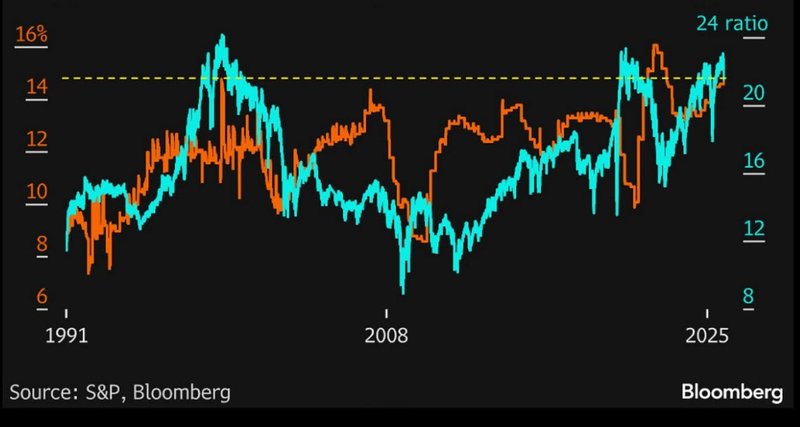

مؤشر إس أند بي 500 يتداول فوق مستوى يعادل أكثر من 22 مرة الأرباح المتوقَّعة خلال الاثني عشر شهرًا المقبلة، وهي مستويات تذكّر بذروة "فقاعة الدوت كوم" وبمرحلة ما بعد الجائحة. هذه التقييمات تتطلب بقاء هوامش التشغيل عند مستويات قياسية تاريخيًّا.

التجربة التاريخية تقول إن الإبقاء على هذه الهوامش مرتفعة بشكل مستدام في بيئة تتباطأ فيها الإنتاجية وتزداد فيها التكاليف أمر صعب جدًّا.

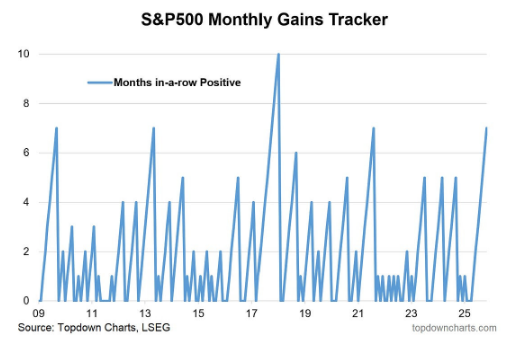

أخبار سارة: منذ عام ٢٠٠٩، شهد مؤشر ستاندرد آند بورز ٥٠٠ خمس فترات صعود متتالية امتدت لسبعة أشهر أو أكثر، بما في ذلك الفترة الحالية. أما الأخبار السيئة فهي أن ٨٠٪ من هذه الفترات انتهت بعد الشهر السابع.

منذ عام ١٩٢٨، ارتفع مؤشر ستاندرد آند بورز ٥٠٠ بنسبة ٧٣.٢٪ في ديسمبر، وهو أفضل أداء شهري؛ بمتوسط مكاسب +١.٢٨٪. منذ عام ١٩٤٥، بلغ متوسط عائد ديسمبر +١.٥٠٪. قد يكون تحقيق مستويات قياسية أمرًا في متناول اليد، لكن الاحتياطي الفيدرالي يسيطر.

احتكاكات التجارة: حريق بطيء لم ينطفئ بعد

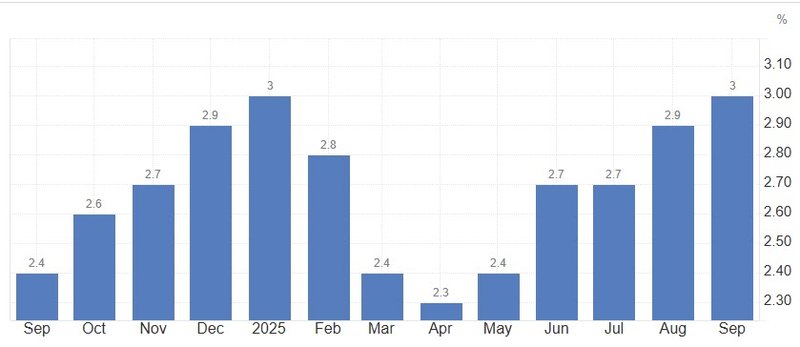

حتى مع تراجع المعدّل الفعلي للرسوم الجمركية الأميركية عن ذروته في الربيع، فإنه لا يزال أعلى بكثير من مستويات ما قبل النزاعات التجارية، حين كانت تدور حول أقل من 3 بالمئة.

مزيج الرسوم وعدم اليقين في التنفيذ يشكّل رياحًا معاكسة بطيئة الاحتراق لسلاسل الإمداد العالمية وعلاوات المخاطر في الأسهم. يسهل على المستثمرين تجاهلها خلال موجات الصعود، لكنها تصبح مؤلمة عندما يتعثّر النمو أو يتراجع الهامش.

مسار أسعار الفائدة: خفض فائدة في شك

تركيز السوق على توقيت الخفض الأول – هل سيكون في 10 ديسمبر أم في أواخر يناير – يختزل الصورة الكبيرة. تسعير العقود الآن يشير إلى نحو 75 نقطة أساس فقط من الخفض التراكمي حتى نهاية 2026. هذا لا يشبه على الإطلاق دورة تيسير كلاسيكية عميقة.

زخم الأسهم الأخير بدأ يخفت مع تراجع الرهانات على خفض سريع وعميق للفائدة. أي رسالة أكثر حذرًا من الفيدرالي أو بيانات قوية على غير المتوقّع يمكن أن تقلّص مساحة المناورة المتخيّلة في عيون المتداولين.

ما الذي يجب أن يسير في الاتجاه الصحيح – وما الذي يمكن أن يختل؟

لكي يستمر هذا الرالي، هناك ثلاثة عناصر يجب أن تصطف في الاتجاه ذاته:

- نمو متماسك: استمرار توسّع الاقتصاد من دون تباطؤ حاد في التوظيف أو الإنفاق.

- هوامش أرباح مستدامة: قدرة الشركات على تمرير التكاليف والحفاظ على إنتاجية كافية لحماية الربحية.

- دعم نقدي متدرّج: تخفيف تدريجي في السياسة النقدية دون انقطاع مفاجئ أو تشديد مبكر.

أي من السيناريوهات التالية يمكن أن يخلّ بهذا التوازن:

- تضخُّم لاصق: استمرار التضخّم عند مستوى أعلى بنحو نقطة مئوية من الهدف قد يجبر الفيدرالي على إيقاف خفض الفائدة، ما يضغط على مضاعفات الربحية.

- تعثّر في النمو: إذا ضعف سوق العمل أو الطلب الكلّي أكثر، قد لا يكون التيسير الإضافي كافيًا لتعويض أثر تراجعات الأسهم.

- أوضاع مالية مفرطة في التيسير: الظروف المالية الآن سهلة نسبيًّا قياسًا بالماضي، وأي تيسير إضافي قد يغذّي حلقة "طفرة – ثم انفجار" بدلًا من هبوط سلس ومنظّم في المخاطر.