احتياطي الفيدرالي يواجه اختبارًا جديدًا وسط الحرب وأسعار النفط

يجد الاحتياطي الفيدرالي نفسه في مرحلة أكثر تعقيدًا ضمن دورة سياسته النقدية. ما كان يبدو سابقًا على أنه تحرك تدريجي نحو خفض الفائدة تحول الآن إلى موقف الانتظار والترقب، مع صعود أسعار النفط واستمرار التوترات الجيوسياسية التي تعيد تشكيل توقعات التضخم.

يتوقع الفيدرالي أن ينمو الناتج المحلي الإجمالي الحقيقي بنسبة 2.4% في 2026 و2.3% في 2027.

المخاوف لدى صانعي السياسة لا تتعلق فقط بمستوى التضخم الحالي، بل بخطر توقف التقدم في السيطرة عليه.

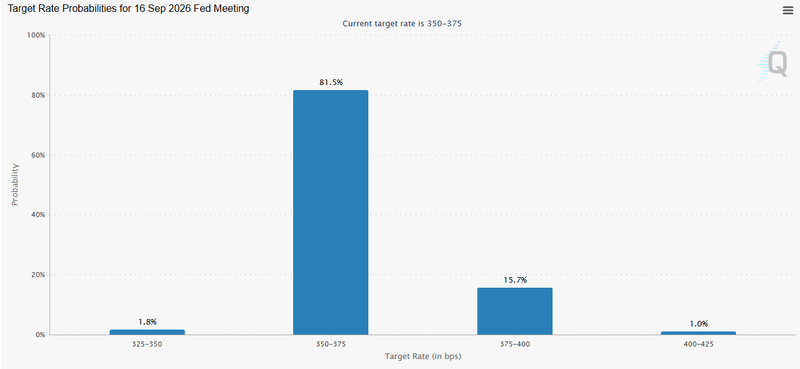

الأسواق الآن تعكس احتمالية نحو 10% لرفع الفائدة في الاجتماعات الرئيسية منتصف 2026.

النمو الاقتصادي صامد حتى الآن

على الرغم من تشديد الظروف المالية، تواصل الاقتصاد الأمريكي إظهار مرونته. يتوقع الفيدرالي نمو الناتج المحلي الإجمالي الحقيقي بنسبة 2.4% في 2026 و2.3% في 2027، وهو أعلى قليلًا من التقديرات السابقة. هذه القوة تمنح صانعي السياسة مساحة للتوقف، فلا يوجد ضغط فوري لتحفيز النمو، والاقتصاد يبدو قادرًا على امتصاص الفائدة المرتفعة دون الدخول في انكماش.

لكن هذه المرونة تجعل الصورة أكثر تعقيدًا، فاقتصاد أقوى يحافظ على الطلب مرتفعًا، وهو ما يصعب من مهمة إعادة التضخم إلى الهدف، خاصة إذا ظهرت ضغوط خارجية جديدة.

التضخم يتراجع لكن لم يهدأ بعد

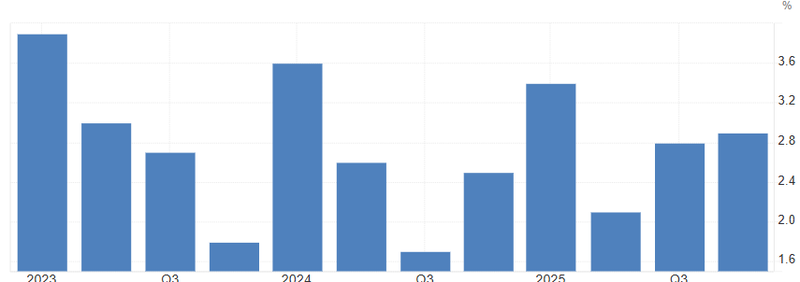

التضخم تراجع كثيرًا منذ ذروته في 2022، لكنه لا يزال خارج السيطرة الكاملة. تُظهر البيانات الأخيرة أن التضخم العام وفق مؤشر الإنفاق الشخصي (PCE) عند 2.8% على أساس سنوي، والناتج الأساسي عند 3.0%، وكلاهما أعلى من هدف الفيدرالي البالغ 2%. على أساس شهري، بدأت ضغوط الأسعار تظهر علامات الاستقرار بدل الانخفاض المستمر، ما يشير إلى أن المرحلة الأخيرة من الانخفاض قد تكون الأصعب.

التحليل التفصيلي يظهر أن تضخم السلع لا يزال متفاوتًا. بعض الفئات شهدت تراجعًا، بينما بقيت أخرى ثابتة، جزئيًا بسبب آثار الرسوم الجمركية والتعديلات على جانب العرض. التضخم في الخدمات، رغم تراجعه تدريجيًا، لا يزال مرتفعًا نتيجة لضغوط الأجور واستمرار الطلب الاستهلاكي.

مؤخرًا، عاد قطاع الطاقة ليكون محركًا رئيسيًا. ارتفعت أسعار النفط مرة أخرى فوق 100 دولار للبرميل نتيجة اضطرابات في العرض مرتبطة بالتوترات حول إيران والشرق الأوسط، ما بدأ بالفعل ينعكس على تكاليف الوقود والنقل، والتي عادةً ما تنتقل تدريجيًا إلى أسعار أوسع في الاقتصاد.

القضية بالنسبة لصانعي السياسة ليست مجرد مستوى التضخم الحالي، بل خطر توقف التقدم. حتى الارتفاع المؤقت نتيجة عوامل خارجية مثل الطاقة قد يغير التوقعات ويصعب تثبيت التضخم قرب الهدف.

المصدر: مكتب التحليل الاقتصادي الأمريكي

تغير سريع في توقعات السوق

أحد أبرز التغيرات هو سرعة تحرك السوق في توقعاته للخطوات القادمة للفيدرالي. في وقت سابق من العام، كانت التوقعات مائلة بشكل واضح نحو خفضين للفائدة في 2026، لكن هذا الرأي تلاشى تقريبًا بالكامل. السوق الآن يميل إلى عدم حدوث أي خفض، مع وجود احتمال صغير لكنه متزايد بنسبة 10% لرفع 25 نقطة أساس في اجتماعات يونيو أو يوليو أو سبتمبر.

السؤال الحقيقي هو لماذا تحركت التوقعات بهذه السرعة. التضخم وفق PCE لا يزال عند 2.8% والناتج الأساسي عند 3.0%، ما زال أعلى من الهدف طويل الأجل للفيدرالي عند 2%. ارتفاع أسعار النفط مؤخرًا بسبب التوترات في الشرق الأوسط وإيران أضاف مخاطر تضخم على المدى القريب، مما جعل السوق يتساءل هل موقف الفيدرالي يعكس قلقًا حقيقيًا بشأن استمرار التضخم، أم تأثير صدمة جيوسياسية على الطاقة، أم تفسير حذر لتصريحات جيروم باول؟

باول كرر التأكيد على أن السياسة ستكون مرتبطة بالبيانات، مشيرًا إلى أن التضخم تراجع منذ منتصف 2022، لكن المخاطر الصعودية قائمة، خصوصًا من تكاليف الطاقة وتضخم السلع المرتبط بالرسوم الجمركية. المحللون يرون أن الفيدرالي لا يخطئ، لكنه يشير إلى أن أي تيسير مبكر قد يؤدي إلى تجاوز التضخم للهدف مرة أخرى.

المصدر: مكتب التحليل الاقتصادي الأمريكي

المسار المقبل غير مؤكد

الفيدرالي اختار الصبر. الإبقاء على الفائدة ثابتة يمنح الوقت لمعرفة ما إذا كان ارتفاع توقعات التضخم الحالي مؤقتًا أم مستمرًا.

لكن هامش الخطأ أصبح أقل. إذا استقرت أسعار النفط واستمر التضخم في التراجع، قد يتحرك الفيدرالي لاحقًا نحو خفض الفائدة. أما إذا لم يحدث ذلك، فقد تتحول النقاشات نحو الإبقاء على معدلات أعلى لفترة أطول أو حتى تشديد إضافي.

ما يميز هذه الدورة عن سابقاتها هو أن الفيدرالي لم يعد يتعامل فقط مع البيانات المحلية. السياسة الآن تتأثر بعوامل عالمية، مثل الجغرافيا السياسية، وأسواق الطاقة، واضطرابات سلسلة التوريد، وهي عوامل خارج سيطرة البنك المركزي. اتجاه السياسة لم يعد خطًا مستقيمًا، بل أصبح مشروطًا، وتفاعليًا، ومعتمدًا بشكل متزايد على القوى الخارجية.