الاحتياطي الفيدرالي يشير إلى إبقاء الفائدة مرتفعة في الوقت الراهن

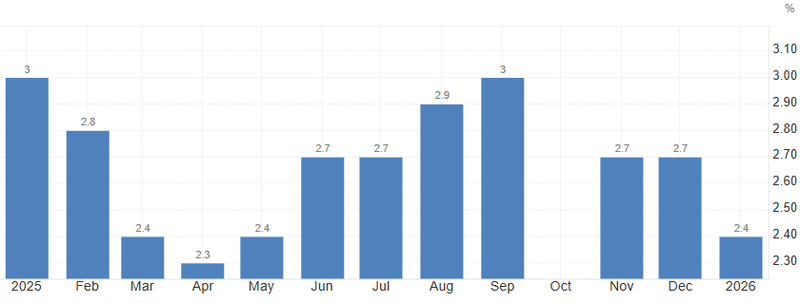

أكد توماس باركين من بنك الاحتياطي الفيدرالي في ريتشموند أن السياسة النقدية في وضع جيد للتعامل مع المخاطر الاقتصادية، في وقت تراجع فيه التضخم إلى 2.4%، وهو أدنى مستوى له منذ مايو 2025، ما يمثل خطوة ملموسة نحو الهدف. وفي المقابل، بلغ معدل البطالة 4.3%، وهو أعلى مستوى منذ يوليو 2025.

الإبقاء على أسعار الفائدة ضمن النطاق الحالي يظل مناسباً لبعض الوقت.

التضخم تراجع إلى 2.4%، وهو الأدنى منذ مايو 2025.

المستثمرون يحتفظون بأصول مالية أمريكية قياسية تبلغ 64.1 تريليون دولار.

تتعزز فكرة احتمال خفض الفائدة مرة أو مرتين لاحقاً هذا العام.

الفيدرالي يتبنى نهج الصبر

يشير الاحتياطي الفيدرالي إلى التريث في الوقت الراهن، رغم استمرار تباطؤ التضخم.

وخلال مؤتمر استضافه بنك الاحتياطي الفيدرالي في بوسطن، قالت سوزان كولينز إن من «المرجح جداً» أن يظل الإبقاء على الفائدة ضمن نطاقها الحالي مناسباً لبعض الوقت، لكنها شددت على ضرورة الحفاظ على المرونة، مؤكدة أن السيناريوهات الاقتصادية لا تزال متعددة وأن القرارات ستظل قائمة على الصبر والبيانات.

من جانبه، أكد توماس باركين أن السياسة النقدية «في وضع جيد» للتعامل مع المخاطر الاقتصادية. وأشار المسؤولان إلى أن سوق العمل يبدو مستقراً، واصفين إياه ببيئة انخفاض التوظيف وانخفاض التسريح، إلا أنهما شددا على الحاجة إلى أدلة أوضح على استمرار تراجع التضخم نحو هدف 2%.

التضخم وسوق العمل يتحركان في الاتجاه الصحيح

تراجع التضخم إلى 2.4%، وهو أدنى مستوى منذ مايو 2025، ما يمثل تقدماً ملموساً نحو الهدف. وفي الوقت نفسه، ارتفع معدل البطالة إلى 4.3%، وهو أعلى مستوى منذ يوليو 2025. ورغم أن ذلك يشير إلى بعض التباطؤ، فإن سوق العمل لا يزال مستقراً تاريخياً وبعيداً عن مستويات الركود.

وصفت كولينز الموقف الحالي للسياسة النقدية بأنه مقيد بشكل طفيف أو قريب من الحياد. وأوضحت أنها تحتاج إلى «مزيد من الثقة» في استمرار مسار تراجع التضخم لتبرير خفض إضافي للفائدة. ويشير السيناريو الأساسي لديها إلى احتمال استمرار تراجع الضغوط التضخمية لاحقاً هذا العام، ما قد يعيد فتح الباب أمام خفض الفائدة في النصف الثاني من 2026.

المصدر: مكتب إحصاءات العمل الأمريكي

الرسوم الجمركية ومخاطر السياسة

قلل المسؤولان من التأثير الاقتصادي لقرار المحكمة العليا الأخير بإلغاء جزء كبير من الرسوم الجمركية التي فرضها الرئيس دونالد ترامب، وكذلك التعديلات اللاحقة عليها. وفي الوقت الراهن، لا يرى صانعو السياسات أن التطورات التجارية تغير التوقعات الاقتصادية الكلية بشكل جوهري.

ويحتفظ المستثمرون العالميون بأصول مالية أمريكية قياسية تبلغ 64.1 تريليون دولار، ما يعكس استمرار الثقة في الاقتصاد الأمريكي وأسواقه الرأسمالية. ويسهم هذا الطلب في دعم استقرار الدولار وسوق سندات الخزانة، مما يمنح الاحتياطي الفيدرالي مساحة أوسع للمناورة دون ضغوط تمويلية فورية.

احتمال خفض الفائدة مرتين

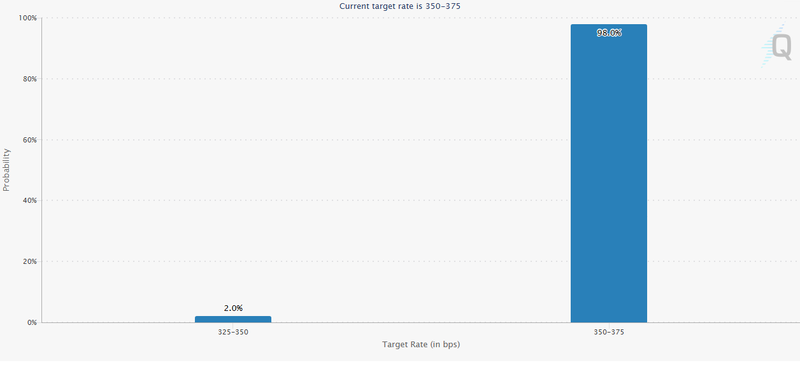

يظل سعر الفائدة القياسي للأموال الفيدرالية عند نطاق 3.50% إلى 3.75%، بعد تخفيضات تراكمية بلغت 75 نقطة أساس العام الماضي. وتسعّر الأسواق احتمالاً بنسبة 98% للإبقاء على الفائدة دون تغيير في الاجتماع المقبل، ما يعزز رؤية أن الاحتياطي الفيدرالي يعتمد نهج الانتظار والترقب.

المسار القريب يبدو واضحاً نسبياً: من المرجح تثبيت الفائدة في الاجتماع القادم. والسؤال الحقيقي ليس ما إذا كان الفيدرالي سيتحرك الآن، بل متى ستكون الخطوة التالية.

إذا واصل التضخم تراجعه التدريجي نحو هدف 2%، وارتفعت البطالة بشكل طفيف من مستوى 4.3% دون مؤشرات على ضعف اقتصادي حاد، فإن مبررات خفض الفائدة مرة أو ربما مرتين لاحقاً هذا العام ستتعزز. وسيعكس ذلك سيناريو «الهبوط الناعم»، حيث تتراجع الضغوط السعرية دون الدخول في ركود.

أما إذا استقر التضخم فوق 2.5% أو تسارع نمو الأجور مجدداً، فقد يضطر صانعو السياسات إلى تمديد فترة التثبيت حتى أوائل 2027. وفي هذه الحالة، سيعود شعار «مرتفع لفترة أطول» إلى الواجهة، لا سيما في ظل حرص الفيدرالي على تجنب دورة تيسير مبكرة.

المصدر: مجموعة سي إم إي