ارتفاع عوائد السندات طويلة الأجل ومعدلات الرهن العقاري بعد خفض الفائدة من الفيدرالي

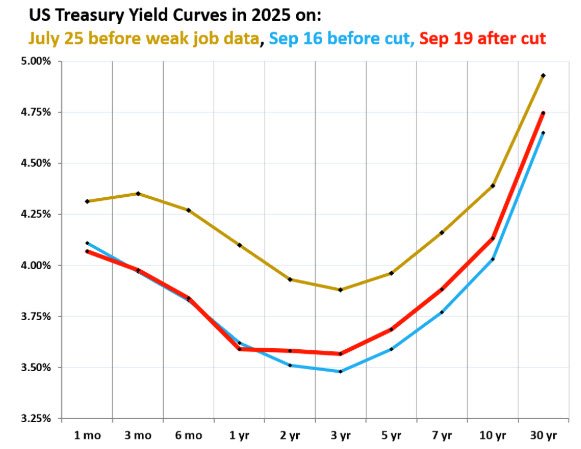

أدى أحدث خفض لأسعار الفائدة من قِبَل مجلس الاحتياطي الفيدرالي إلى انخفاض سعر الفائدة الفعلي على الأموال الفيدرالية، إلا أن عوائد سندات الخزانة طويلة الأجل وأسعار الرهن العقاري ارتفعت بشكل حاد. ويُظهر منحنى العائد المتصاعد أن مستثمري السندات يركزون بشكل أكبر على مخاطر التضخم ووفرة المعروض النقدي، بدلاً من التركيز على التوجيهات السياسية قصيرة الأجل.

الفيدرالي خفض الفائدة بـ25 نقطة أساس.

عائد السندات الأميركية لأجل 10 سنوات يرتفع إلى 4.14% بعد ملامسة قاع شهري.

عائد السندات لأجل 30 عامًا يقفز إلى 4.75% متباعدًا عن العوائد القصيرة.

منحنى العائد يزداد حدة مع تزايد مخاوف التضخم وكثرة إصدارات السندات.

معدلات الرهن العقاري ترتفع إلى 6.35% متجاوزة تحركات سندات الخزانة.

خفض الفائدة يقابله ارتفاع في العوائد الطويلة

خفض الفيدرالي سعر الفائدة 25 نقطة أساس الأسبوع الماضي، ليتراجع معدل الفائدة على الأموال الفيدرالية إلى 4.25% من 4.50%. لكن بدلاً من تراجع العوائد، ارتفعت العوائد طويلة الأجل بشكل واضح، ما يعكس قلق المستثمرين. فقد أنهى عائد السندات لأجل 10 سنوات تعاملات الجمعة عند 4.14% مقابل 4.01% بداية الشهر، بينما قفز عائد الـ30 عامًا إلى 4.75% بزيادة 10 نقاط أساس عن مستويات ما قبل الاجتماع.

هذه الحركة "المعاكسة" تذكّر بما حدث العام الماضي حينما أدت سلسلة التخفيضات الكبيرة إلى دفع المستثمرين للمطالبة بعوائد أعلى تعويضًا عن مخاطر التضخم. ورغم أن باول تبنّى لهجة أكثر حذرًا هذه المرة، إلا أن أسواق السندات ما زالت ترى أسبابًا لارتفاع تكاليف الاقتراض طويلة الأجل.

منحنى العائد يزداد انحدارًا

واصل منحنى العائد بالتباعد مع تفاعل السندات الأطول أجلًا مع توقعات التضخم وكثرة إصدارات الدين. فمنذ قرار الفيدرالي:

- ارتفع عائد السندات لأجل عامين بـ7 نقاط أساس.

- ارتفع عائد السندات لأجل 5 سنوات بـ10 نقاط أساس.

- عائد الـ10 سنوات أضاف 10 نقاط أساس.

- عائد الـ30 عامًا صعد أيضًا بـ10 نقاط أساس.

في المقابل، حافظت السندات القصيرة الأجل، مثل أذون الستة أشهر المرتبطة مباشرة بتوقعات الفيدرالي، على إشارة لخفض إضافي بـ25 نقطة أساس خلال الشهرين المقبلين. هذا الاختلاف يعكس تحوّلًا بدأ أواخر 2024 حين تراجعت العوائد القصيرة مع خفض الفائدة، بينما صعدت العوائد الطويلة. اليوم، يُقرأ ذلك كإشارة إلى أن المستثمرين يرون مخاطر تضخم أكثر عنادًا وزيادة في المعروض من السندات.

الرهون العقارية تتأثر بسرعة أكبر

انتقل ارتفاع العوائد طويلة الأجل سريعًا إلى سوق الإسكان. فقد قفز متوسط معدل الرهن العقاري الثابت لـ30 عامًا بـ22 نقطة أساس بعد قرار الفيدرالي، من 6.13% إلى 6.35%، أي ضعف الزيادة تقريبًا في عائد السندات لأجل 10 سنوات.

ورغم أن نطاق 6%–7% تاريخيًا طبيعي، إلا أن تأثيره اليوم أشد بسبب ارتفاع أسعار المنازل بأكثر من 50% بين منتصف 2020 و2022، مدفوعة بتمويل رخيص خلال جائحة كورونا. هذا الإرث جعل القدرة على تحمل التكاليف أكثر صعوبة حتى مع عودة المعدلات إلى مستوياتها التاريخية.

التضخم يبقى الهم الأكبر للسوق

الاختلاف بين مسار الفائدة القصيرة والعوائد الطويلة يوضح أن السوق يضع التضخم في المرتبة الأولى. فالعوائد القصيرة تعكس توقعات خفض إضافي، بينما العوائد الطويلة تتحرك بفعل مخاوف من ارتفاع أسعار السلع والخدمات. وزيادة إصدارات الخزانة الأميركية تضيف إلى هذه الضغوط، ما يدفع العوائد للأعلى حتى في ظل التيسير النقدي من الفيدرالي.

وإذا جاءت بيانات التضخم المقبلة أسوأ من المتوقع، فقد تعود الأسواق لدفع العوائد ومعدلات الرهن العقاري إلى مستويات أعلى، بما يقوّض الأثر التوسعي المفترض من تخفيضات الفائدة.