ارتفاع الميزان العمومي, ماذا نتوقع من وورش

عندما رشّح الرئيس الأميركي دونالد ترامب الحاكم السابق في الاحتياطي الفيدرالي، كيفن وورش، لقيادة البنك المركزي الأميركي، سعت الأسواق فورًا للإجابة عن سؤال مألوف: هل هو صقر متشدد في مكافحة التضخم؟ أم حمامة خفية مستعدة لخفض الفائدة عند أول إشارة تباطؤ في النمو؟

رؤساء البنوك المركزية نادرًا ما يملكون حرية أن يكونوا ما يريدون.

خطة متداولة، بدعم من وورش و بيسنت.

تراجعت توقعات خفض أسعار الفائدة على المدى القريب.

السوق دائمًا له الكلمة الأخيرة

قد يكون المستثمرون يطرحون السؤال الخطأ. فالحقيقة الأكثر أهمية هي أن رؤساء البنوك المركزية نادرًا ما يملكون حرية أن يكونوا ما يريدون. الأسواق، والمؤسسات، والظروف الاقتصادية هي التي تحسم ذلك غالبًا.

التاريخ مليء بالأمثلة. قد يبدو صانعو السياسات النقدية حازمين في الخطب، لكن عندما تضغط الأسواق، تتغير السياسة.

في أوائل 2020، صرّحت رئيسة البنك المركزي الأوروبي كريستين لاغارد بشكل شهير بأن البنك لن يتدخل للحد من فروق عوائد السندات السيادية. خلال أيام، أجبرت اضطرابات السوق على تراجع دراماتيكي. الرسالة كانت واضحة: المصداقية تُختبر في الأسواق، لا في المؤتمرات الصحفية.

إذا حاول وورش أن يكون مبدعًا أكثر من اللازم، أو انحاز بشدة إلى الاعتبارات السياسية، فإن سوق السندات ستلتقط الإشارة فورًا. وإذا فقد المستثمرون الثقة في مصداقية الاحتياطي الفيدرالي في مكافحة التضخم، سترتفع العوائد، وسيتذبذب الدولار، وسيُجبر وورش على العودة إلى سياسة نقدية (تقليدية).

توتر بيسنت – وورش

هناك خطة محددة يجري تداولها، بدعم من وورش وسكوت بيسنت، تقوم على خفض أسعار الفائدة مع تقليص الميزان العمومي للاحتياطي الفيدرالي.

على الورق، تبدو الفكرة وسيلة أنيقة لتقليص «بصمة الفيدرالي» في الأسواق.

لكن الإشكالية أن ترامب يريد معدلات رهن عقاري أقل، وهو شعار انتخابي متكرر. غير أن قيام وورش بتقليص الميزان العمومي سيجبر الفيدرالي على بيع الأوراق المالية المدعومة بالرهن العقاري، ما يؤدي عمليًا إلى رفع معدلات الرهن، لا خفضها.

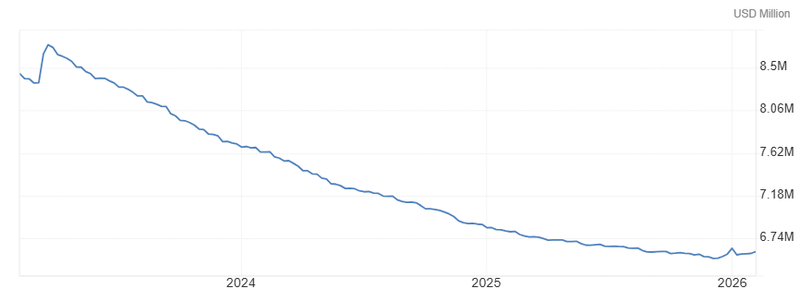

ارتفاع الميزان العمومي وتأجيل خفض الفائدة في عهد وورش

منذ ديسمبر 2025، بدأ الميزان العمومي للاحتياطي الفيدرالي في التوسع مجددًا بهدوء، في أول زيادة مستمرة منذ نهاية حقبة التيسير الكمي.

رسميًا، يُعزى هذا التحرك إلى مشتريات فنية لأذون الخزانة بهدف الحفاظ على وفرة السيولة والسيطرة على أسعار الفائدة قصيرة الأجل.

لكن عمليًا، يذكّر هذا التطور بأن النظام المالي لا يزال يعتمد على هامش سيولة كبير.

هذا الواقع يعقّد آفاق التيسير النقدي، لا سيما مع استعداد كيفن وورش لتولي رئاسة الفيدرالي. فقد لطالما جادل وورش بأن الميزان العمومي الضخم للفيدرالي يشوه الأسواق ويجب تقليصه. إلا أن وراثة ميزان عمومي آخذ في التوسع تحدّ من قدرته على الدفع السريع نحو التطبيع دون المخاطرة باضطرابات في أسواق التمويل.

المصدر: الاحتياطي الفيدرالي

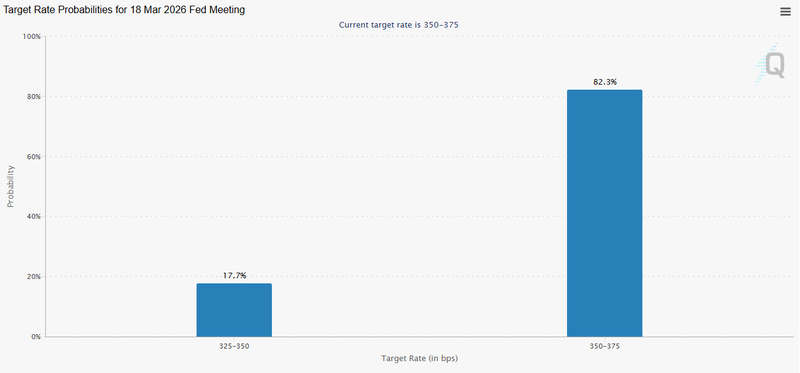

المرجح أن تبدأ خفض الفائدة في عهد وورش

تراجعت توقعات خفض أسعار الفائدة على المدى القريب في اجتماعي مارس وأبريل، حيث بدأت الأسواق تعكس نهج الحذر مع استمرار مخاطر التضخم، والحفاظ على السيولة عبر توسع الميزان العمومي للاحتياطي الفيدرالي.

إذا حدث أول خفض للفائدة هذا العام، فإن الاحتمالات تشير الآن إلى وقوعه تحت قيادة كيفن وورش. ويعتبر المحللون أن الخطوة المرجحة ستكون محسوبة بعناية، وليس بداية لدورة تيسير واسعة.

الإسراع في التحرك قد يتعارض مع خطط تقليص الميزان العمومي في المستقبل، إلا أن النهج البراغماتي لورش يشير إلى أن الفيدرالي سيتصرف بمجرد أن تسمح الظروف بوضوح.

بالنسبة للمستثمرين، الرسالة واضحة، السياسة النقدية تظل مبنية على البيانات وبعقلانية. قد تتحسن السيولة على الهامش، لكن أول خفض في عهد وورش يُنظر إليه الآن كاحتمال قريب المدى، وليس كإمكانية بعيدة.

المصدر: CME Group