الفضة بين الطلب وضغوط الدولار

تمر الفضة بمرحلة معقدة. فمن جهة، لا تزال القصة طويلة الأجل قوية، مدفوعة بالتكنولوجيا والطاقة النظيفة والطلب الصناعي. ومن جهة أخرى، يتشكل سلوك السوق على المدى القصير بفعل العوامل الجيوسياسية، وأسعار النفط، وقوة الدولار وهي عوامل تسحب الانتباه بعيدًا عن المعادن.

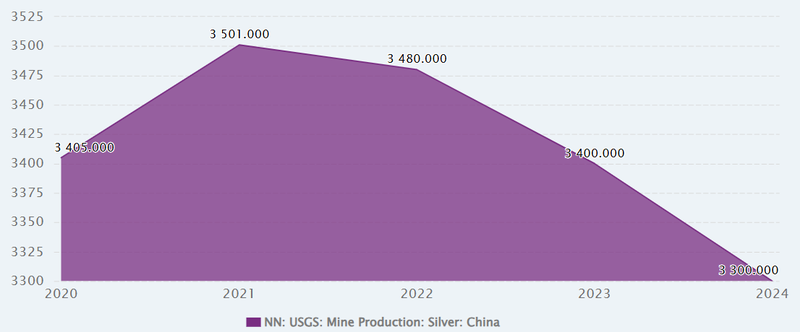

تنتج الصين نحو 3,000–3,300 طن من الفضة سنويًا.

من المتوقع أن يرتفع الطلب على الكهرباء بشكل حاد، وقد يصل إلى 8–11% من الاستهلاك الوطني بحلول عام 2035.

لا تزال الفضة تكافح للتعبير الكامل عن أساسياتها في السعر، في ظل التوترات المستمرة المرتبطة بإيران وارتفاع أسعار النفط.

تشديد السيطرة في الصين

يشهد السوق تحولًا هيكليًا محتملًا في الصين أكبر مُكرر للفضة في العالم ومصدر رئيسي لها. فقد قامت وزارة التجارة مؤخرًا بإدراج 44 شركة مخولة بتصدير الفضة للفترة 2026–2027، بدلًا من نظام التصدير المفتوح السابق.

تنتج الصين نحو 3,000–3,300 طن متري من الفضة سنويًا، وهو ما يمثل حوالي 20% من الإمدادات المكررة عالميًا. وقد تؤدي قيود التصدير إلى تشديد السيولة في الأسواق العالمية، خاصة وأن مخزونات بورصة شنغهاي للعقود الآجلة قد انخفضت بالفعل بنحو 15% منذ منتصف عام 2025.

يهدف إطار التصدير المُقيّد إلى تقليل المرونة وجعل الإمدادات العالمية أكثر حساسية للسياسات. وإذا ارتفع الطلب المحلي لا سيما من قطاعي الطاقة الشمسية والإلكترونيات في الصين فقد تصل كميات أقل إلى السوق الدولية. ورغم أن هذا لا يشكل صدمة فورية، إلا أن هذه الخطوة التنظيمية تشير إلى تحول تدريجي نحو صلابة في العرض، مما قد يضخم استجابة الأسعار لارتفاعات الطلب لاحقًا هذا العقد.

ومع انخفاض مخزونات بورصة شنغهاي بالفعل بنحو 15% منذ منتصف 2025، يدخل السوق هذا النظام الجديد بهامش أمان أقل من المعتاد. إن إطار التصدير المُقيّد يقلل من المرونة ويجعل الإمدادات العالمية أكثر تأثرًا بالسياسات. وإذا استمر الطلب المحلي في الارتفاع خصوصًا من مصنعي الطاقة الشمسية والإلكترونيات فقد تغادر كميات أقل من الفضة الصين فعليًا. الأمر ليس صدمة مفاجئة، لكنه تحول واضح نحو صلابة العرض قد يضخم تحركات الأسعار عند أول موجة طلب قوية.

المصدر: CEICDATA

الذكاء الاصطناعي، مراكز البيانات، والطاقة

على جانب الطلب، لا تزال الصورة طويلة الأجل قوية. في أستراليا، قدمت الحكومة إطارًا جديدًا لتوسيع مراكز البيانات، يلزم شركات التكنولوجيا بالاستثمار في الطاقة المتجددة والبنية التحتية.

مع وجود أكثر من 200 مركز بيانات قيد التشغيل بالفعل، من المتوقع أن يرتفع الطلب على الكهرباء بشكل حاد، وقد يصل إلى 8–11% من الاستخدام الوطني بحلول عام 2035. وهذا يدعم بشكل مباشر الطلب على الفضة نظرًا لتمتعها بموصلية كهربائية لا تضاهى.

من الألواح الشمسية إلى أنظمة الحوسبة المدفوعة بالذكاء الاصطناعي، تصبح الفضة أكثر أهمية بشكل متزايد. ومع تسارع تبني هذه التقنيات، فإن الطلب لا ينمو فقط، بل يصبح أكثر ترسخًا داخل الاقتصاد العالمي.

ضغوط السوق والدولار

أدت التوترات المستمرة المرتبطة بإيران وارتفاع أسعار النفط إلى تحويل تركيز السوق نحو قطاع الطاقة بعيدًا عن المعادن. عندما ترتفع أسعار النفط، غالبًا ما تتجه رؤوس الأموال نحو أصول الطاقة وإلى الدولار الأمريكي، الذي لا يزال يُنظر إليه كأداة تحوط كلية.

كما تؤدي أسعار النفط المرتفعة إلى تعقيد توقعات التضخم، مما يدعم قوة الدولار ويضيف طبقة إضافية من الضغط على الفضة والمعادن الثمينة الأخرى المسعّرة بالدولار. وقد غيّرت أيضًا رواية أسعار الفائدة: فبعد أن كانت الأسواق تسعّر خفضين للفائدة هذا العام، تحولت التوقعات نحو عدم حدوث أي خفض، مع وجود احتمال غير ضئيل يبلغ نحو 16% لرفع الفائدة في سبتمبر. هذا إعادة التسعير يُبقي العوائد الحقيقية تحت ضغط صعودي، وهو ما يثقل عادة كاهل الأصول غير المدرة للعائد مثل الفضة.

هناك أيضًا جانب يتعلق بالسيولة: ففي فترات التوتر الجيوسياسي، يميل المستثمرون إلى الصعود على سلم الأمان، مفضلين النقد، والأدوات قصيرة الأجل، أو المؤشرات عالية السيولة. الفضة، التي تقع في موقع وسط بين معدن صناعي وأصل دفاعي، غالبًا ما تجد نفسها عالقة في المنتصف. منذ بداية عام 2026، انخفضت حيازات صناديق المؤشرات المتداولة للفضة بنحو 3% في إشارة إلى أن بعض المستثمرين يقلصون المخاطر أو ينتظرون إشارات كلية أوضح قبل إعادة الدخول.

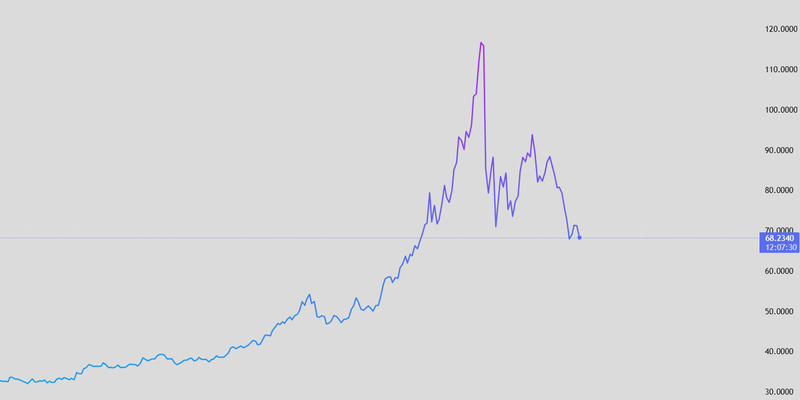

ومنذ اندلاع الحرب، تراجعت الفضة بأكثر من 20%، مما يبرز مدى ابتعاد تسعير السوق عن قصة الطلب الهيكلي المتحسنة لهذا المعدن.

طالما ظل الدولار قويًا، واستمرت توقعات خفض الفائدة خارج التسعير، وظلت التوترات الجيوسياسية ترفع التقلبات في أماكن أخرى، فقد تواصل الفضة التخلف عن قصتها الهيكلية. الاتجاهات طويلة الأجل للطلب لا تزال تتشكل تحت السطح؛ لكن في الوقت الحالي، تظل العوامل الكلية هي التي تحدد الإيقاع.

المصدر: Trading View