المركزي الأوروبي يتجه للتثبيت والفيدرالي يترقب بيانات التضخم الأمريكية

تشير التوقعات إلى أن البنك المركزي الأوروبي (ECB) سيبقي أسعار الفائدة دون تغيير هذا الأسبوع، فيما يزداد الضغط على الاحتياطي الفيدرالي قبيل صدور بيانات تضخم أمريكية محورية. الأسواق العالمية تبقى شديدة الحساسية لأي إشارات من أوروبا وأمريكا وآسيا حول مسار النمو والسياسة النقدية.

البنك المركزي الأوروبي قد يُبقي أسعار الفائدة عند 2% مع توقعات "الهبوط الناعم"

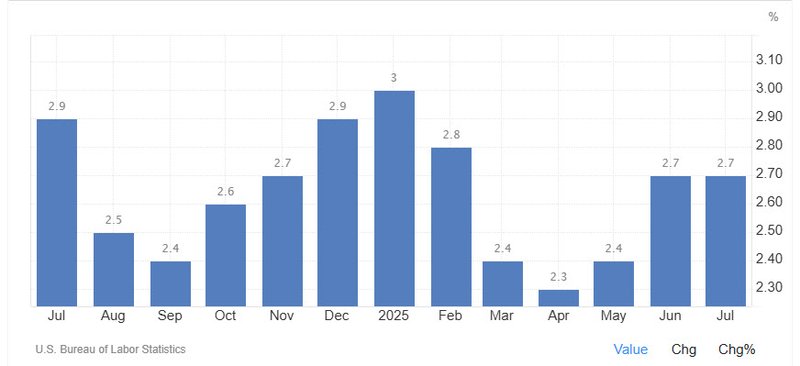

بيانات مؤشر أسعار المستهلك ومؤشر أسعار المنتجين الأمريكية تُحدد احتمالات خفض الفائدة في سبتمبر

أسهم اليابان ترتفع؛ النفط يرتفع والذهب يسجل مستويات تاريخية جديدة

المركزي الأوروبي يستعد لتثبيت الفائدة

من المرجح أن يثبت المركزي الأوروبي سعر الفائدة على الودائع عند 2.00%، في ثاني اجتماع متتالٍ بعد سلسلة تخفيضات بلغت 200 نقطة أساس بين يونيو 2024 ويونيو 2025.

عودة التضخم إلى المستوى المستهدف 2% مع بقاء البطالة عند مستويات قياسية منخفضة وفّرت للمسؤولين مساحة للتريث ومراقبة أثر التيسير السابق.

اقتصاديون وصفوا المشهد الحالي بـ "الهبوط الناعم": استقرار الأسعار قرب الهدف مع استمرار قوة سوق العمل. استطلاع أجرته رويترز أظهر أن نحو 60% من الخبراء يتوقعون بقاء السياسة النقدية ثابتة حتى نهاية 2025، فيما يرى أغلبية ضئيلة أن الفائدة ستبقى عند أو أعلى من 2% حتى 2026. هذه التوقعات ساعدت اليورو على الاحتفاظ بدعم نسبي في الأسابيع الأخيرة.

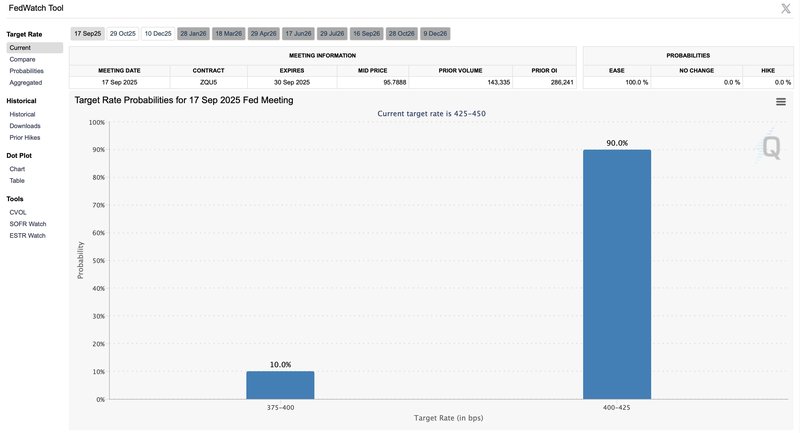

الفيدرالي أمام اختبار التضخم

على الضفة الأخرى من الأطلسي، يواجه الفيدرالي معادلة أكثر تعقيداً. ضعف تقريرين متتاليين للوظائف الأمريكية عزز الرهانات على خفض الفائدة، مع تسعير الأسواق لاحتمال خفض بمقدار 25 نقطة أساس في سبتمبر، بل وارتفاع التوقعات لخطوة أكبر تصل إلى 50 نقطة أساس.

الاختبار الحقيقي سيكون مع صدور بيانات مؤشر أسعار المستهلك (CPI) ومؤشر أسعار المنتجين (PPI) يوم الخميس. التوقعات تشير إلى ارتفاع التضخم العام إلى 2.9% سنوياً من 2.7%، مع بقاء التضخم الأساسي عند 3.1%. أي مفاجأة صعودية قد تعقّد قرار الفيدرالي، خاصة في ظل تراجع نمو الوظائف.

تحركات الدولار ستكون مرتبطة مباشرة بنتائج التضخم، إذ يعيد المستثمرون تسعير احتمالات خفض الفائدة مرة أو مرتين قبل نهاية العام.

اليابان: استقالة سياسية تعزز الأسهم

في آسيا، ارتفعت الأسهم اليابانية نحو مستويات قياسية عقب إعلان رئيس الوزراء شيغيرو إيشيبا استقالته. الين تراجع مع مراهنة المستثمرين على استمرار الاستقرار في السياسات الاقتصادية رغم تعثر محادثات التجارة مع الولايات المتحدة.

النفط يستقر بعد قرار أوبك+

ارتفعت عقود خام غرب تكساس (WTI) أكثر من 1% لتقترب من 63 دولاراً للبرميل، منهية سلسلة خسائر استمرت ثلاثة أيام. أوبك+ أكدت زيادة محدودة في الإنتاج بنحو 137 ألف برميل يومياً من أكتوبر، أقل بكثير من الزيادات السابقة، في خطوة تعكس سعي السعودية لتعزيز حصتها السوقية مع إدراك مخاطر تخمة المعروض.

الصين والذهب في الواجهة

بيانات الصين أظهرت تباطؤ الصادرات إلى 4.4% في أغسطس، وهو الأضعف في ستة أشهر، مع تراجع الشحنات إلى الولايات المتحدة بنسبة 33%. الواردات ارتفعت 1.3% لتترك فائضاً تجارياً قدره 102 مليار دولار.

في المقابل، واصل الذهب صعوده إلى مستوى قياسي جديد مستفيداً من ضعف الدولار عقب تقرير وظائف أمريكي مخيب، حيث أضاف الاقتصاد 22 ألف وظيفة فقط وارتفعت البطالة إلى 4.3%. هذه النتائج عززت رهانات خفض الفائدة ورفعت الطلب على المعدن كملاذ آمن.

الأجندة الاقتصادية للأسبوع

- الأربعاء: مؤشرات أسعار المستهلك والمنتج في الصين، مؤشر أسعار المنتجين الأمريكي.

- الخميس: قرار المركزي الأوروبي بشأن الفائدة، بيانات التضخم الأمريكية، طلبات إعانة البطالة.

- الجمعة: القراءة النهائية للتضخم الألماني، بيانات النمو والتجارة البريطانية، مؤشر ثقة المستهلك الأمريكي وتوقعات التضخم.