لماذا تغذي البنوك المركزية بهدوء صعود الذهب عالميًا؟

في خضم التوترات الجيوسياسية وتآكل الثقة بالعملة الأميركية، تشهد البنوك المركزية موجة شراء تاريخية للذهب، تعيد تشكيل خارطة الاحتياطات العالمية في صمت، وتدفع المعدن الأصفر إلى قلب الاستراتيجية النقدية للدول.

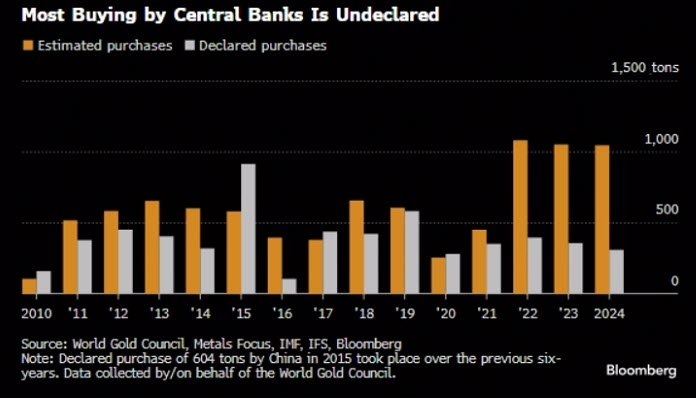

البنوك المركزية تشتري أكثر من 1000 طن متري من الذهب سنويًا، والعديد من هذه العمليات لا يُكشف عنها رسميًا.

المخاوف من "تسليح الدولار"، وتفاقم التضخم، وتصاعد المخاطر الجيوسياسية تعزز التوجه نحو تنويع الاحتياطات.

الصين تقود هذه الموجة من خلال مشتريات غير معلنة تتم عبر وسطاء، ما يرجح أن احتياطاتها الذهبية أكبر بكثير مما هو معلن.

الطلب الاستراتيجي قد يدفع أسعار الذهب إلى 3700 دولار بنهاية 2025، وربما 6000 دولار بحلول 2029.

إعادة رسم الاحتياطات: الذهب يعود إلى الواجهة

في عالم يشهد تفككًا اقتصاديًا وتسارعًا في تغير ميزان القوى، تقود البنوك المركزية تحوّلًا صامتًا في إدارة الاحتياطات العالمية. الذهب، الذي كان يُنظر إليه سابقًا كأصل تاريخي جامد، يعود اليوم ليأخذ دورًا محوريًا في الاستراتيجيات النقدية للدول.

تشير التقديرات الأخيرة إلى أن البنوك المركزية تشتري ما يقارب 80 طنًا متريًا من الذهب شهريًا، أي نحو ربع الإنتاج العالمي للمناجم. لكن اللافت في هذا المشهد ليس فقط حجم الشراء، بل الغموض الذي يكتنفه. إذ يُنفذ جزء كبير من هذه العمليات بعيدًا عن أعين الهيئات الدولية، غالبًا من خلال قنوات في سويسرا والمملكة المتحدة، وهما مركزان رئيسيان لتكرير الذهب وتخزينه.

حياد الذهب في عالم مُسيّس

يعكس هذا التوجه المتسارع نحو الذهب تحوّلًا أعمق في عقلية صناع القرار النقدي. ففي أعقاب تجميد احتياطات دولية بسبب النزاعات الجيوسياسية، بدأت البنوك المركزية تشكك في حيادية الدولار كأصل احتياطي. وبات الذهب، المحصّن من العقوبات والقرارات السيادية، يبدو خيارًا أكثر أمانًا.

يضاف إلى ذلك التضخم المرتفع، والعجوزات المالية، وتباين السياسات النقدية حول العالم، ما يجعل الذهب جذابًا كأصل لا يُحتسب كدين، ولا يخضع لسياسات طرف ثالث. وتشير بيانات 2024 إلى أن ثلث فقط من مشتريات الذهب المعلنة رسميًا، فيما تُكتشف البقية من خلال فجوات في ميزان المدفوعات وشحنات السبائك الكبيرة من لندن إلى آسيا.

ورغم أن هذه العمليات بدت أحيانًا غير مربحة من منظور تجاري، فإن استمرارها يشير إلى أن دوافعها نقدية واستراتيجية وليست استثمارية بحتة.

توقعات: صعود مدفوع بالطلب البنيوي

لا تزال البنوك المركزية في الأسواق الناشئة تحتفظ بنسبة منخفضة نسبيًا من احتياطاتها بالذهب (حوالي 5–6%)، مقارنةً بمتوسط عالمي يناهز 20%. هذا الهامش يفتح المجال أمام طلب مستمر على مدى السنوات القادمة، دون إحداث صدمة في الأسواق.

ومع بطء نمو المعروض من الذهب، واستمرار الطلب غير المعلن، يكتسب السوق دعمًا هيكليًا طويل الأمد. ويرى بعض الخبراء أن مجرد إعادة تخصيص 0.5% من الأصول الأجنبية نحو الذهب كفيلة بدفع سعر الأونصة فوق 6000 دولار خلال السنوات المقبلة.

لكن على المدى القريب، فإن التوقعات ببلوغ السعر 3700 دولار بنهاية 2025 تُبنى على أسس قوية تشمل تزايد الطلب الرسمي، وتقلص الثقة بالدولار، واشتداد العوامل السياسية.

الذهب يعود كلاعب سيادي

عودة الذهب ليست مجرد موجة سعرية. بل هي عودة لاعب استراتيجي في ميزان القوى المالية. في زمن تصبح فيه التحالفات النقدية مسيسة على نحو متزايد، يبدو أن الذهب يستعيد مكانته كأرضية حياد موثوقة، ووسيلة تأمين للدول الباحثة عن الاستقلال النقدي.