الين يعود إلى الضعف قبيل اختبار الموازنة البريطانية وخفض متوقع من بنك نيوزيلندا

جلسة هادئة في آسيا تركت تعافي الين في نهاية الأسبوع الماضي بلا استكمال، بينما راهنت الأسواق مجددًا على تأجيل رفع الفائدة من بنك اليابان، وركَّزت على المخاطر المالية في المملكة المتحدة، وخفض متوقَّع من بنك الاحتياطي النيوزيلندي، وتراكم ثقيل للبيانات الأميركية المؤجلة الذي يرسم نغمة بداية الأسبوع.

الين يتخلى عن مكاسبه مع عطلة في اليابان، ورفع الفائدة من بنك اليابان يُرى الآن مؤجَّلًا إلى مطلع 2026

الموازنة الخريفية البريطانية تمثّل اختبار مصداقية للسندات والأسهم والجنيه الإسترليني

بنك الاحتياطي النيوزيلندي متوقّع أن يخفض الفائدة 25 نقطة أساس مع هامش ضئيل لاحتمال خفض بمقدار 50 نقطة نظرًا للفجوة الزمنية الطويلة حتى فبراير

عودة بيانات أميركية مؤجلة تشمل مبيعات التجزئة، وتضخّم الإنفاق الاستهلاكي الشخصي، والسلع المعمرة بعد تأخيرات الإغلاق الحكومي

الين يتوقف عن التعافي بينما تميل توقعات السياسة النقدية ضده

مع إغلاق طوكيو، جاءت تداولات آسيا فاترة، وفقد الين الزخم الحاد الذي سجَّله في تعافيه نهاية الأسبوع الماضي. هذا التوقف يعكس شدًّا وجذبًا مألوفًا في السوق؛ فهناك تمركزات تراهن على قوة تصحيحية للين، لكن الصورة الأوسع للسياسة النقدية ما زالت تميل ضد العملة.

الأسواق تسعِّر بشكل متزايد خطر تأجيل الرفع المقبل من بنك اليابان إلى مطلع 2026، وهو تأجيل يتشكَّل بقدر كبير من اعتبارات السياسة الداخلية بقدر ما يتأثر بالمعطيات الاقتصادية.

المصدر: TradingView

الإشارات المبكرة من جولة مفاوضات الأجور السنوية المقبلة شونتو تُظهر أن اتحاد العمال الرئيس يدفع مجددًا نحو زيادات في الأجور تفوق 5 بالمئة في 2026، في تكرار لصدى المكاسب الكبيرة هذا العام. ضيق سوق العمل، ووجود ين تنافسي، يدعمان زخم الأجور، حتى في الوقت الذي تقلق فيه الحكومة من أن تشديدًا مبكرًا للسياسة قد يقوِّض حزمة التحفيز الأخيرة البالغة 17.7 تريليون ين.

الموازنة الخريفية البريطانية: المصداقية على المحك

موازنة الخريف في المملكة المتحدة تلوح كأهم اختبار داخلي هذا الأسبوع. أداء السندات الحكومية البريطانية، والأسهم، والجنيه الإسترليني سيتوقف على قدرة الخطة المالية على الموازنة بين مسار ضبط أوضاع المالية العامة وبين الحفاظ على قدر من دعم النمو.

أي تعثُّر أو رسالة غير مقنعة قد يفتح الباب أمام صدمة ثقة في سوق السندات، بينما يمكن لمسار مالي موثوق أن يهدئ علاوات الأجل على العوائد، ويمنح الجنيه قدرًا من هامش الحركة الإيجابي.

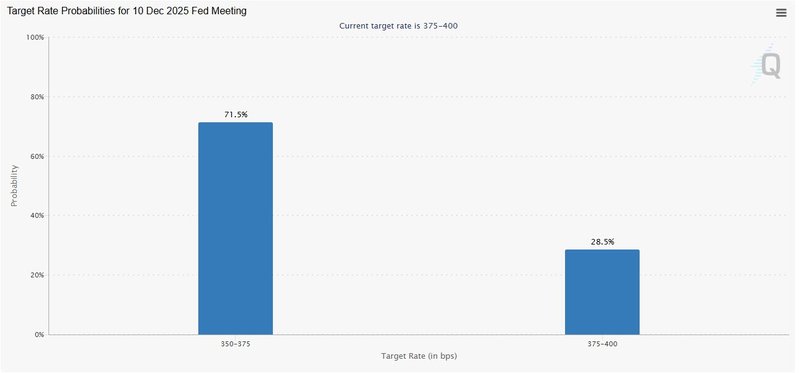

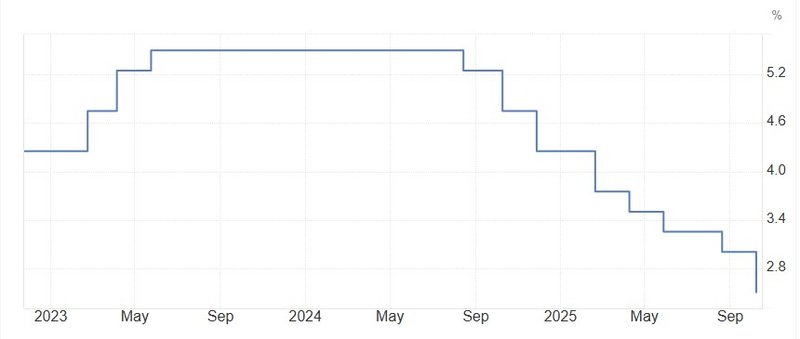

متابعة الفيدرالي: حذر في الطريق إلى ديسمبر

من الولايات المتحدة، عكست التصريحات العلنية الأخيرة لأحد رؤساء الاحتياطي الفيدرالي الإقليميين وجود "أسباب تدعو للتردد" بشأن خفض إضافي للفائدة في اجتماع 9 و10 ديسمبر.

الرسالة الأساسية أن السياسة النقدية وصلت الآن إلى مستوى تقييدي بشكل طفيف، وأن التضخم لا يزال فوق الهدف، وأن بيانات سوق العمل تُظهر تباطؤًا، ما يخلق مخاطر ثنائية الاتجاه حول تحقيق تفويض الفيدرالي. تباين وجهات النظر داخل اللجنة لا يزال واسعًا على نحو غير معتاد، ما يعزِّز اعتماد المسار المستقبلي للفائدة على البيانات حتى نهاية العام.

المصدر: CME Group

بنك نيوزيلندا: خفض أساسي 25 نقطة أساس مع هامش لاحتمال 50

من جانب آخر، من المتوقَّع على نطاق واسع أن يخفض بنك الاحتياطي النيوزيلندي سعر الفائدة الرسمي بمقدار 25 نقطة أساس إلى 2.25 بالمئة، في استمرار لدورة التيسير النقدي في ظل تدهور الخلفية الاقتصادية المحلية.

التعقيد الرئيس هنا هو عامل التوقيت؛ فالاجتماع التالي للبنك لن يُعقد قبل فبراير، ما يخلق فجوة زمنية طويلة تدفع، على الهامش، في اتجاه تقديم جزء أكبر من التيسير مبكرًا. لذلك يبقى السيناريو الأساسي هو خفض بمقدار 25 نقطة أساس، لكن خفضًا مفاجئًا بمقدار 50 نقطة أساس لا يمكن استبعاده تمامًا.

هذا الاجتماع هو أيضًا الأخير تحت إدارة المحافظ بالإنابة قبل انتقال القيادة رسميًّا في الأول من ديسمبر، وهي نقطة قد تؤثّر في درجة دقة الإشارة التي يرغب البنك في إرسالها إلى الأسواق.

المصدر: TradingEconomics

بيانات متراكمة: أثقل أسبوع أميركي منذ فترة

مع إعادة فتح الحكومة الأميركية، تعود إلى التقويم حزمة من المؤشرات المتأخرة. الأسواق ستفكك بيانات مبيعات التجزئة، وتضخُّم نفقات الاستهلاك الشخصي، وطلبيات السلع المعمرة، إلى جانب المسوح الإقليمية، لقياس زخم النشاط مع الدخول في الربع الرابع.

في أوروبا وآسيا، يتصدَّر مؤشر إيفو الألماني، والقراءة الأولية للتضخم، إلى جانب بيانات الناتج المحلي الإجمالي في كل من سويسرا وكندا، ومؤشر أسعار المستهلك في طوكيو، ومؤشر أسعار المستهلك الشهري في أستراليا، جدول البيانات الكثيف.

محضر اجتماع البنك المركزي الأوروبي من المنتظر أن يعيد تأكيد الرسالة القائلة إن السياسة والتضخم "في المكان الصحيح تقريبًا" في الوقت الحالي، بينما سيُفحَص كتاب البيج للاحتياطي الفيدرالي بعناية لرصد مؤشرات على تمرير الرسوم الجمركية إلى الأسعار، ونبرة أوضح حول أوضاع سوق العمل.