اليابان تستعد لسياسة نقدية أكثر تشدداً

رشحت الحكومة اليابانية يوم الأربعاء الأكاديميين تويتشيرو أسايدا وأيانو ساتو لمجلس إدارة بنك اليابان المكون من تسعة أعضاء، في إشارة إلى نهج إدارة تاكايتشي تجاه السياسة النقدية. سيحل أسايدا، أستاذ فخري في جامعة تشوو، محل أساهاي نوغوتشي، الذي كان يميل إلى التيسير ويدعم آخر رفعين لأسعار الفائدة من قبل بنك اليابان.

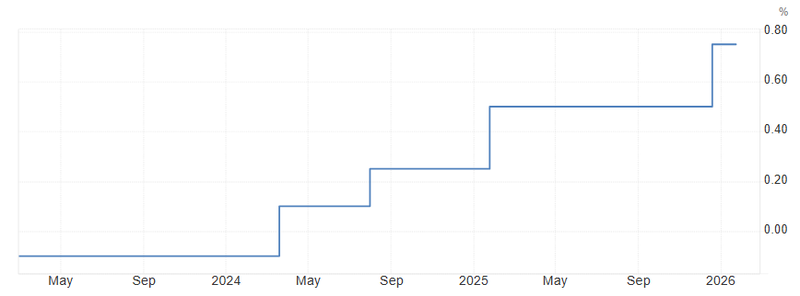

توجيه أسعار الفائدة نحو 1.5–1.75%.

حزمة تحفيز بقيمة 17.1 تريليون ين.

نمو الناتج المحلي الإجمالي بلغ متوسط 4% خلال العامين الماضيين.

ضغوط الين وانعكاساتها على السوق

تراجع الين الياباني إلى نحو 157 مقابل الدولار، ما جذب انتباه الأسواق. فالين الأضعف يزيد تكاليف الواردات، ولكنه يدعم المصدرين. وقد يؤدي الإنفاق الحكومي المكثف وخفض الضرائب المقترح إلى تعزيز التضخم ورفع عوائد السندات.

مع استمرار التضخم فوق 2%، من المتوقع أن ينظر بنك اليابان في رفع تدريجي للفائدة، يُحتمل أن يحدث مرتين سنوياً خلال 2026 و2027، للوصول بالأسعار إلى نطاق 1.5–1.75%. ويهدف هذا النهج التدريجي إلى دعم النمو الاقتصادي مع تجنب أي سخونة مفرطة في الاقتصاد والأسواق المالية.

المصدر: بنك اليابان

الموقف المالي قوي ومستدام

تشكل حزمة التحفيز البالغة 17.1 تريليون ين، أي نحو 10% من الناتج المحلي الإجمالي، إضافة إلى هيكل مالي مُدار بشكل جيد. ويبلغ العجز الأساسي لليابان 1.4% من الناتج المحلي، وهو أقل بكثير من نظرائها مثل الولايات المتحدة عند نحو 3%. كما أحرزت اليابان تقدماً ملموساً في خفض نسبة الدين إلى الناتج المحلي منذ الجائحة. ويسهم استمرار التضخم فوق 2% أيضاً في تخفيف العبء الاسمي للديون، ما يقلل الالتزامات الحقيقية بفعالية.

ورغم أن نمو الناتج المحلي الإجمالي الكلي بنسبة 1.0% قد يبدو متواضعاً، فإن تعديل البيانات وفقاً للاتجاهات الديموغرافية يكشف قصة أقوى. فقد نما الناتج المحلي الإجمالي للفرد بنسبة 4.2% في 2024، مواكباً نظراء مثل الولايات المتحدة والمملكة المتحدة وكوريا الجنوبية وأستراليا. ويظل الإنفاق الحكومي متماشياً مع نمو السكان بدلاً من الناتج المحلي الإجمالي الإجمالي، ما يعني أن النمو المتواضع لا يهدد الاستدامة المالية.

المصدر: Macrobond

دين الدولة وتكاليف الفائدة

تعزز تكاليف الاقتراض المنخفضة الاستقرار المالي. فمدفوعات الفائدة تمثل نحو 1% من الناتج المحلي، بينما بلغ نمو الناتج المحلي الاسمي نحو 4% خلال العامين الماضيين. وتمكن هذه المعادلة اليابان من الحفاظ على عجز معتدل دون رفع نسبة الدين إلى الناتج المحلي، شريطة استمرار النمو القوي للفرد. وتشكل التركيبة السكانية المتقدمة تحديات طويلة الأجل، خصوصاً فيما يتعلق بالإنفاق الاجتماعي، لكن ارتفاع المشاركة في العمل وزيادة الإنتاجية متوقع أن يخفف بعض هذه الضغوط.

رفع الفائدة قد يمتد حتى 2027

يتجه بنك اليابان نحو مسار تشديد تدريجي. فالارتفاع المستمر للتضخم، والنمو القوي للناتج المحلي للفرد، وانخفاض تكاليف الفائدة يوفر دعماً هيكلياً لزيادة تدريجية للفائدة. ومن المتوقع أن تتوقع الأسواق نحو رفعين سنوياً خلال 2026 و2027، مع اعتماد كل خطوة على نمو الأجور، وبيانات التضخم، وأداء الين.

ويُعد نتائج مفاوضات الأجور الربيعية محفزاً رئيسياً، إذ تؤثر تاريخياً على توقعات التضخم. وإذا تسارع نمو الأجور بما يتجاوز الاتجاه الحالي للتضخم، قد يسرع بنك اليابان وتيرة رفع الفائدة. وعلى العكس، إذا بقيت الأجور منخفضة، فقد يمتد تحقيق الهدف البالغ 1.5–1.75% حتى 2027. ومن المتوقع أن يواصل البنك نهجاً حذراً قائماً على البيانات، لتجنب تحركات مفاجئة قد تزعزع الأسواق أو تؤثر على الاستدامة المالية.

التحليل الفني

يستمر زوج الدولار/ين في اتجاه صاعد متوسط المدى منذ منتصف 2025، مدعوماً بسياسة نقدية متساهلة في الولايات المتحدة مقابل سياسة تدريجية أكثر تشدداً من بنك اليابان.

وتظهر زخم السوق قصير الأجل بوادر التماسك بعد اختبار منطقة المقاومة 157–158، مما يشير إلى أن المشاركين في السوق يستوعبون التحركات المحتملة للبنك الياباني والإشارات المالية. منطقة الدعم عند 154.50–155، والتي شكلت أرضية خلال التراجعات السابقة. أي كسر دون 154 قد يفتح الطريق نحو 152.00، وهو مستوى تراكم سابق أواخر 2025. إذا تم رفع الفائدة كما هو متوقع في النصف الثاني من 2026 وتعزز الين، فقد يختبر الزوج منطقة الدعم 155–156، ما يمنح المصدرين بعض التخفيف المؤقت. وعلى العكس، إذا استمر قوة الدولار وسط معنويات عالمية سلبية أو تأخر تشديد بنك اليابان، قد يحاول الزوج اختبار حاجز 160، مما قد يحفز مراكز جديدة في العقود الآجلة وصفقات الكاري.

المصدر: Trading View