إنفاق ميتا على الذكاء الاصطناعي بدأ يثير قلق الأسواق رغم الأرباح القياسية

حققت ميتا فصلًا ماليًّا جديدًا من النتائج القوية، بعدما سجلت إيرادات قياسية بلغت 56.31 مليار دولار، بارتفاع 33% مقارنة بالعام الماضي، بينما وصلت ربحية السهم إلى 10.44 دولارات مقابل توقعات كانت تدور قرب 6.67 دولارات.

ميتا رفعت توقعات الإنفاق الرأسمالي لعام 2026 إلى نطاق بين 125 و145 مليار دولار.

ميتا وقّعت صفقة بقيمة 6 مليارات دولار مع Corning للبنية التحتية للألياف الضوئية، كما دخلت في شراكة مع Oklo.

سهم ميتا يتحرك حاليًّا داخل نموذج مثلث متماثل.

أرباح قوية، ولكن السوق ركز على الانفاق

في ظروف مختلفة، كانت مثل هذه الأرقام كافية لدفع السهم إلى ارتفاعات قوية. لكن رد فعل السوق هذه المرة كان أكثر حذرًا، بعدما رفعت ميتا توقعاتها للإنفاق الرأسمالي بصورة ضخمة، مع استمرار الشركة بضخ استثمارات هائلة في البنية التحتية المرتبطة بالذكاء الاصطناعي. وهنا عاد القلق القديم إلى الواجهة؛ ماذا لو كانت الطريق نحو تحقيق عوائد ملموسة من الذكاء الاصطناعي أطول وأكثر كلفة وتعقيدًا مما كانت الأسواق تفترض سابقًا؟

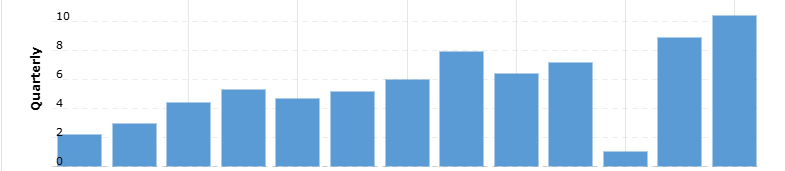

المصدر: Macrotrends

الأسواق ما تزال تؤمن بقصة الذكاء الاصطناعي لكن بشروط مختلفة

الثقة بفرصة الذكاء الاصطناعي نفسها لم تختفِ. السوق ما تزال ترى أن الإمكانات طويلة الأجل ضخمة للغاية. لكن ما يتغير الآن هو استعداد المستثمرين لتقبل إنفاق مفتوح بلا سقف زمني واضح للعوائد. الأرباح القوية وحدها لم تعد كافية إذا كانت الشركات تقول في الوقت نفسه إن سنوات إضافية من الإنفاق الهائل ما تزال أمامها. وهذا ما جعل المستثمرين يتعاملون مع نتائج ميتا بحذر رغم قوة الأرقام التشغيلية.

الشركة وقّعت مؤخرًا صفقة بقيمة 6 مليارات دولار مع Corning لتطوير بنية تحتية للألياف الضوئية، كما تعاونت مع Oklo في مشروع حرم طاقة نووية بقدرة 1.2 غيغاواط لدعم مراكز البيانات المستقبلية. وهذه ليست استثمارات تقليدية لشركة منصات رقمية. بل مؤشرات على أن سباق الذكاء الاصطناعي يتحول بسرعة من سباق برمجي إلى سباق بنية تحتية ثقيلة. فالنقاش لم يعد يدور فقط حول روبوتات الدردشة أو النماذج اللغوية أو التطبيقات. بل حول من يستطيع تأمين ما يكفي من الرقائق، والكهرباء، وسعات الألياف الضوئية، ومراكز البيانات لتشغيل الجيل المقبل من أنظمة الذكاء الاصطناعي.

الأسواق تطرح السؤال الأصعب

الإدارة تراهن على أن الهيمنة المستقبلية في الذكاء الاصطناعي ستعتمد بدرجة كبيرة على حجم البنية التحتية التي تبنيها الشركات اليوم، خصوصًا مع دمج أدوات الذكاء الاصطناعي بصورة أوسع داخل الإعلانات، والتوصيات، والمساعدات الرقمية، ومنتجات الأعمال عبر منصات ميتا المختلفة.

لكن المشكلة بالنسبة إلى المستثمرين تتعلق بالتوقيت. ميتا تنفق مبالغ ضخمة الآن، بينما يبقى قياس العائد الاقتصادي النهائي لهذه الاستثمارات أكثر صعوبة وضبابية. وحتى إذا نجحت الإستراتيجية في النهاية، فإن السوق أصبحت أقل ارتياحًا لفكرة أن كل دولار يُصرف على الذكاء الاصطناعي سيتحول تلقائيًّا إلى أرباح مستقبلية ضخمة.

ولهذا تراجع السهم رغم النتائج القوية السوق لا تشكك بالضرورة في موقع ميتا داخل سباق الذكاء الاصطناعي.

بل على العكس، ربما تبدو الشركة اليوم أكثر التزامًا بهذه المعركة من أي وقت مضى. لكن السؤال الأكبر بدأ يتحول إلى شيء مختلف؛ هل يدخل قطاع التكنولوجيا مرحلة ترتفع فيها كلفة بناء بنية الذكاء الاصطناعي أسرع من العوائد قصيرة الأجل التي تستطيع هذه البنية توليدها؟ وهذا سؤال لم تكن الأسواق تطرحه بهذه الجدية قبل عام واحد فقط.

النظرة الفنية

من الناحية الفنية، يتحرك سهم ميتا داخل نموذج مثلث متماثل، في إشارة إلى أن السوق ما تزال تحاول تحديد ما إذا كانت الحركة المقبلة ستكون استكمالًا للاتجاه الصاعد أم بداية مرحلة اتجاه عرضي.

وخلافًا للزخم القوي الذي هيمن على المرحلة الأولى من موجة الذكاء الاصطناعي، أصبحت حركة السهم أكثر عرضية خلال الفترة الأخيرة. فالسعر يواجه صعوبة متكررة قرب خط المقاومة، لكنه في الوقت نفسه ما يزال يحافظ على الدعم على الإطار الزمني طويل الأجل. وهذا ما خلق نموذج المثلث المتماثل، وهو من الأنماط التي غالبًا ما تسبق حركة قوية.

المستثمرون ما يزالون ينظرون إلى ميتا باعتبارها واحدة من أبرز الشركات القادرة على تحقيق الدخل من الذكاء الاصطناعي، إلى جانب استفادتها من تعافي سوق الإعلانات الرقمية وتحسن الكفاءة التشغيلية. خفض التكاليف خلال العامين الماضيين ساعد بصورة كبيرة على تحسين الهوامش، بينما استمر دمج الذكاء الاصطناعي داخل أنظمة الإعلانات بدعم التفاعل وجودة الإيرادات. لكن رغم ذلك، لم يستعد السهم الزخم الايجابي نفسه الذي ظهر خلال الموجة الأولى من صعود أسهم الذكاء الاصطناعي.

وربما يعكس ذلك أن المستثمرين يريدون رؤية موجة جديدة من تسارع الأرباح قبل دفع التقييمات إلى مستويات أعلى بصورة واضحة.

منطقة المتوسط المتحرك لـ 126 يومًا بين 610 و640 تبقى محورية، لأن السعر ما يزال يتحرك حولها من دون اختراقات واضحة.

كما أن الرفض المتكرر قرب منطقة 700 يُظهر أن البائعين ما يزالون يدافعون بقوة عن المقاومة، في حين أن القيعان الصاعدة منذ ارتداد أبريل تعكس استمرار دخول المشترين عند التصحيحات. الزخم نفسه بدأ يهدأ أيضًا مؤشر RSI عاد إلى مناطق أكثر حيادية بعد خروجه سابقًا إلى مستويات التشبع الشرائي. وهذا يعكس تباطؤ الزخم وارتفاع الضبابية على المدى القصير.

السيناريوهات المقبلة للسهم

السيناريو الإيجابي يبدأ إذا نجح السهم في اختراق خط المقاومة واستعادة منطقة 680–700 بدعم من أحجام تداول أقوى وزخم مستدام. عندها قد تعتبر الأسواق أن الثقة بقدرة ميتا على تحقيق الدخل من الذكاء الاصطناعي والإعلانات عادت بقوة.

وفي هذا السيناريو، قد تبدأ الأسعار باستهداف منطقة 780–800 على المدى المتوسط، خصوصًا إذا بقيت ظروف الأسهم الأميركية داعمة واتجه الفيدرالي لاحقًا نحو سياسة أكثر تيسيرًا.

أما السيناريو السلبي، فيبدأ إذا استمر السهم بالفشل من الاغلاق اعلى المقاومة واغلق أسفل منطقة الدعم والمتوسط المتحرك لـ 126 يومًا.

حينها قد يتحول الاتجاه الحالي إلى مرحلة تصحيح أوسع بدل كونه مجرد استراحة داخل الاتجاه الصاعد.

تباطؤ نمو الإعلانات، أو ارتفاع كلفة البنية التحتية للذكاء الاصطناعي، أو تدهور الظروف الاقتصادية الكلية، قد يضغط جميعها على تقييمات شركات التكنولوجيا الكبرى. وكسر منطقة 580–600 قد يفتح الطريق نحو تراجع باتجاه خط الدعم طويل الأجل قرب 500. وهذا لن يعني بالضرورة انهيار قصة الصعود طويلة الأجل، لكنه قد يعكس أن الأموال المؤسسية بدأت تتعامل بحذر أكبر مع أسهم الذكاء الاصطناعي عالية النمو في المرحلة الحالية.

المصدر: Trading View