ميكرون تدخل مرحلة نمو هيكلي مع إعادة تعريف الطلب بفعل الذكاء الاصطناعي

قدّمت شركة مايكرون للتكنولوجيا أحد أقوى الأداءات السهمية في عام 2025، بعدما قفز سهمها بأكثر من 239%، متفوقًا بشكل كبير على أداء السوق الأوسع، ومؤكدًا مكانتها كأحد أبرز المستفيدين من دورة الذكاء الاصطناعي. غير أن هذا الصعود الحاد غيّر زاوية نظر السوق؛ إذ لم يعد التركيز منصبًا على الأداء الماضي، بل على ما إذا كانت الأرباح، وقوة التسعير، ووضوح الطلب المستقبلي قادرة على تبرير مرحلة جديدة من المكاسب.

تاريخيًا، كانت أرباح ميكرون شديدة الحساسية لتقلبات الأسعار الفورية.

تشير توقعات القطاع إلى ارتفاع إضافي في أسعار الذاكرة بنحو 40% خلال 2026.

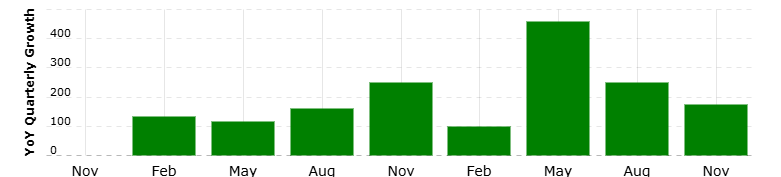

ارتفعت الإيرادات بنسبة 69%، مع توجيهات الإدارة لأرباح السهم في الربع الثاني قرب 8.42 دولار.

تحوّل دورة الذاكرة من سوق فورية إلى عقود طويلة الأجل

في السابق، كانت أرباح ميكرون تخضع لدورات تقليدية تتسم بتقلبات حادة في أسعار DRAM وNAND، حيث يؤدي فائض المعروض سريعًا إلى تآكل الهوامش بعد فترات قصيرة من الانتعاش. إلا أن هذه المعادلة لم تعد تنطبق على واقع السوق الحالي.

تتطلب تطبيقات الذكاء الاصطناعي ذاكرة عالية النطاق الترددي ومنخفضة زمن الاستجابة، وهي مواصفات لا يمكن استبدالها بسهولة أو تخزينها بكميات كبيرة. وأصبحت ذاكرة HBM عنصرًا بنيويًا في البنية التحتية للذكاء الاصطناعي، وليس سلعة تقليدية خاضعة للتقلبات.

النقطة المحورية هنا أن كامل إنتاج ميكرون من ذاكرة HBM لعام 2026 قد تم تخصيصه مسبقًا عبر عقود توريد طويلة الأجل، تشمل تحديد الكميات والأسعار. هذا التطور يقلّص بشكل كبير تعرض الإيرادات لتقلبات السوق الفورية، ويفسر سبب انتقال توقعات المحللين نحو هوامش ربح هيكلية أعلى بدلًا من دورات ازدهار وانكماش قصيرة الأجل. فعندما يكون العرض محجوزًا مسبقًا والطلب مرتبطًا باستثمارات بنية تحتية تمتد لسنوات، فإن طول الدورة الاقتصادية للقطاع يتغير جذريًا.

قيود المعروض هيكلية وليست مؤقتة

تُظهر النتائج المالية الأخيرة لميكرون درجة عالية من الرافعة التشغيلية. فبينما نمت الإيرادات بنسبة 56.7% على أساس سنوي، قفزت أرباح السهم بنسبة 175%، ما يعكس التأثير القوي لتحسن الأسعار ومزيج المنتجات على صافي الأرباح.

وتستند التوقعات بارتفاع أسعار الذاكرة بنحو 40% في 2026 إلى عوامل إنتاجية حقيقية، لا إلى مضاربات. فتصنيع الذاكرة المتقدمة يتطلب استثمارات رأسمالية ضخمة، وتقنيات معقدة، ودورات توسعة طويلة. وحتى مع رفع ميكرون إنفاقها الرأسمالي إلى نحو 20 مليار دولار، فإن الطاقة الإنتاجية المتاحة ستغطي فقط جزءًا من فجوة الطلب.

حاليًا، لا يغطي الإنتاج سوى 50% إلى 66% من احتياجات العملاء، ما يعني أن العجز في المعروض سيظل قائمًا حتى بعد التوسعات. والأهم أن الإنفاق الرأسمالي موجّه بشكل انتقائي نحو HBM وشرائح DRAM المتقدمة، حيث تتمتع الشركة بأعلى قوة تسعير. هذا النهج يقلل من مخاطر إغراق الأسواق ذات الهوامش المنخفضة، ويعزز الانضباط السعري على مستوى القطاع، في ظل التزام المنافسين أيضًا بضبط وتيرة التوسعات.

المصدر: Macrotrends

الهوامش الربحية لا تزال تمتلك مساحة إضافية للصعود

ارتفعت إيرادات DRAM بنسبة 69%، مدفوعة بزيادة الكميات وتحسن الأسعار، في حين ساهم التوسع في منتجات HBM في رفع الهوامش المجمعة. وتشير توجيهات الإدارة لأرباح السهم في الربع الثاني قرب 8.42 دولار إلى أن الهوامش التشغيلية ما زالت في طور التوسع، وليس الاقتراب من الذروة، وهو تطور لافت في مرحلة متقدمة من دورة أشباه الموصلات.

الأهم للمستثمرين ليس توقيت الذروة الفصلية للهوامش، بل ما إذا كانت ستستقر عند مستويات أعلى هيكليًا على مدى عدة سنوات. ومع تثبيت أسعار HBM عبر عقود ممتدة حتى 2026، وتوقع استمرار ارتفاع أسعار DRAM خلال العام المقبل، بات المحللون يتوقعون حدًا أدنى أعلى للربحية المستدامة.

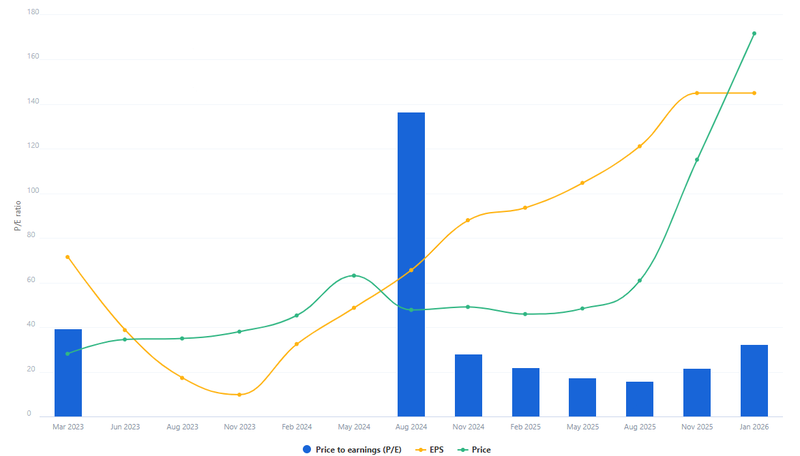

ينعكس هذا التحول بالفعل في التقييمات، إذ يتم تداول سهم ميكرون عند مكرر ربحية مستقبلي يقارب 32 مرة. ورغم ارتفاع هذا التقييم مقارنة بالدورات السابقة، إلا أنه يعكس قناعة السوق بوجود أرباح أكثر استدامة، ووضوح أعلى في الرؤية المستقبلية، وانخفاض في حدة الدورية، مدفوعة بطلب طويل الأجل مرتبط بالاستثمارات العالمية في الذكاء الاصطناعي. وبذلك، لم يعد السوق ينظر إلى ميكرون كمجرد شركة ذاكرة دورية، بل كشركة ذات تدفقات ربحية تعاقدية مرتبطة بدورة إنفاق هيكلية ممتدة.

المصدر: Fullratio