ميكرون تتفوق على عمالقة التكنولوجيا

تُعيد شركة ميكرون تكنولوجي بهدوء تعريف سرد صناعة أشباه الموصلات. في مكالمة الأرباح للربع الأول من 2026 في ديسمبر الماضي، كشفت الإدارة أن ذاكرة النطاق العريض (HBM) الخاصة بها لخوادم الذكاء الاصطناعي قد تم بيعها بالكامل قبل بداية العام حتى.

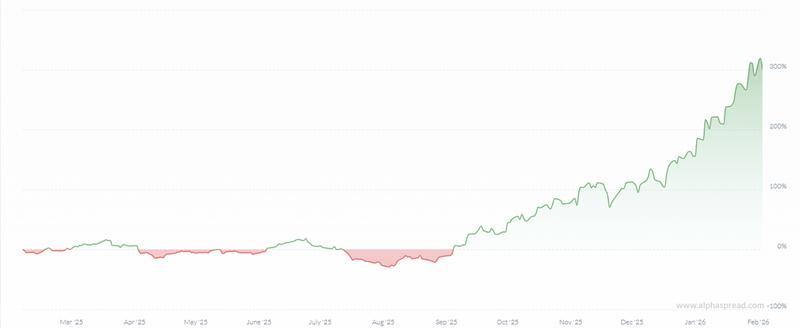

تفوقت ميكرون على نفيديا بنسبة 301% خلال الـ 12 شهرًا الماضية.

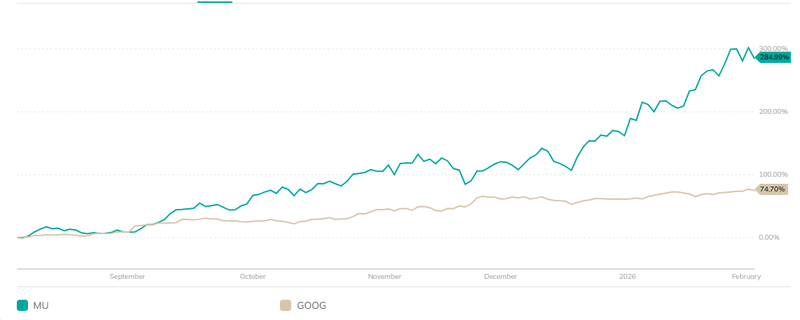

ارتفعت ميكرون نحو 284%، بينما ارتفعت أسهم جوجل بنسبة 74% فقط.

يبدو أن الارتفاع مدفوعًا بأساسيات قوية وليس فقاعة غير عقلانية.

ميكرون تتجاوز نفيديا

شهد عالم أشباه الموصلات خلال العام الماضي تحولًا ملحوظًا. بينما كانت نفيديا تهيمن على العناوين كواجهة للحوسبة بالذكاء الاصطناعي، سرقت ميكرون الأضواء بصعود مذهل بنسبة 301% خلال الـ 12 شهرًا الماضية. بالمقارنة، أسهم نفيديا، رغم قوتها، لم تواكب هذا الارتفاع، مما يعكس إعادة تقييم السوق: ليست وحدات المعالجة الرسومية هي ما يشغّل الذكاء الاصطناعي، بل الذاكرة التي تغذّها.

تكمن قوة ميكرون في قيادتها في ذاكرة النطاق العريض (HBM)، وهي البنية الأساسية الضرورية لخوادم الذكاء الاصطناعي. تسمح تقنية HBM بتدفق البيانات بشكل أسرع وأكثر كفاءة مقارنة بالذاكرة التقليدية، وهو ما يتطلبه معجلات الذكاء الاصطناعي عند معالجة مجموعات بيانات ضخمة. خلال مكالمة الأرباح للربع الأول، كشفت ميكرون أن إجمالي إنتاجها من HBM للعام قد تم بيعه بالكامل قبل بداية يناير، مما يبرز الطلب المتفجر ورؤية الإيرادات على المدى القريب.

المصدر: Portfolios Lab

فجوة الأداء

بينما تظل نفيديا المزود الأساسي لوحدات معالجة الذكاء الاصطناعي، تحكي فجوة الأداء قصة مثيرة. فقد تضاعفت أسهم ميكرون أكثر من ثلاث مرات خلال العام الماضي، بينما لم تتوافق نمو نفيديا مع نفس الوتيرة، رغم اعتماد الشركات على الذكاء الاصطناعي. يدرك المستثمرون أنه بدون ذاكرة، لا يمكن لوحدات المعالجة الرسومية الأداء بكفاءة. تتموضع منتجات ميكرون في قلب بنية الذكاء الاصطناعي، ويكافئ السوق هذه الميزة الاستراتيجية.

يتوقع المحللون أن تتضاعف أرباح ميكرون أربع مرات خلال العام المقبل، مما يشير إلى أن الأرباح القياسية الحالية هي مجرد معاينة لما سيأتي. في المقابل، يرتبط نمو نفيديا مباشرةً بطلب البرمجيات ووحدات معالجة الرسوميات، والتي تواجه ضغوطًا دورية وقيودًا على العرض. تركيز ميكرون على HBM، مع توسع حصتها السوقية مقابل منافسيها الكوريين سامسونج وSK Hynix، يمنحها ميزة هيكلية فريدة يصعب على نفيديا تكرارها بسهولة.

الذاكرة تتفوق على البحث والسحابة

خلال الـ 12 شهرًا الماضية، قدمت ميكرون أداءً مذهلاً، بصعود نحو 284%، بينما ارتفعت جوجل بنسبة 74% فقط. يعكس هذا الفارق اتجاهًا أوسع في سوق التكنولوجيا: الطلب المتفجر على الذاكرة عالية الأداء في تطبيقات الذكاء الاصطناعي والبيانات الكبيرة يقود العوائد بعيدًا عن قادة البرمجيات والسحابة التقليديين.

تكمن قوة ميكرون في سيطرتها على ذاكرة النطاق العريض (HBM)، المكون الحيوي لخوادم الذكاء الاصطناعي، والذي يسمح بنقل البيانات بشكل أسرع واستهلاك أقل للطاقة، مما يجعله ضروريًا لمعالجات الذكاء الاصطناعي الجديدة.

أما جوجل، فقد استفادت من مبادرات الذكاء الاصطناعي وتوسع السحابة ونمو الإعلانات، لكن نمو السهم تأثر بعدة عوامل مثل الرقابة التنظيمية، المنافسة في خدمات الذكاء الاصطناعي، وبطء تحقيق الدخل من بعض أدوات الذكاء الاصطناعي، مما حد من صعوده مقارنة بالارتفاع المذهل لميكرون المدفوع بالطلب الحقيقي على الأجهزة.

المصدر: Portfolios Lab

ميكرون…صعود صحي أم فقاعة

يرتكز صعود مايكرون بشكل كبير على الطلب الحقيقي: وحدات HBM لخوادم الذكاء الاصطناعي، وقد تم بيع كل إنتاج 2026 قبل بداية العام. على عكس الهوس المضاربي، حيث ترتفع الأسعار بلا دعم واضح للإيرادات، تظل المخاطر موجودة. الارتفاع السريع يعني أن التقييمات مرتفعة، وأي تباطؤ في اعتماد الذكاء الاصطناعي أو تعطل في سلسلة الإمداد قد يؤدي إلى تصحيحات حادة، كما قد يؤدي جني الأرباح من المتداولين قصيري المدى إلى تراجع مؤقت.

بشكل عام، يبدو أن صعود ميكرون مدفوع بأساسيات قوية وليس فقاعة غير عقلانية، معزَّزًا بالطلب الحقيقي في قطاع الذكاء الاصطناعي سريع النمو. يجب على المستثمرين توخي الحذر من التقلبات، لكن حماس السوق يعكس الزخم التجاري الفعلي، وليس مجرد فورة مضاربية.