مايكروسوفت تتصدر في الكفاءة

تظل مايكروسوفت حجر الأساس في المحافظ المؤسسية. وبينما يواجه قطاع التكنولوجيا ضغوط تقييم، تشير النتائج المالية الأخيرة إلى أن الشركة لا تكتفي بالنمو، بل تزداد كفاءة مع توسعها.

مكرر الربحية المستقبلي 20.65 أقل من نحو 65% من شركات القطاع.

الارتفاع التاريخي لدى ألفابت كانت مدفوعة بالسيطرة على السوق، لكن مايكروسوفت تتفوق الآن في “حرب الكفاءة”.

أول هدف فني للارتداد قد يكون مقاومة 440 دولارًا.

ميزانية عمومية حصينة

تُعد القوة المالية الداخلية لمايكروسوفت من بين الأقوى ضمن مؤشر ستاندرد اند بروس 500، مع ملاءة مرتفعة واعتماد محدود على أسواق الائتمان.

تحافظ الشركة على نسبة دين إلى حقوق ملكية منخفضة عند 0.23، بينما تبلغ نسبة الدين إلى التدفقات النقدية الحرة 1.30 فقط. وفي بيئة 2026 حيث استقرت أسعار الفائدة لكنها لا تزال أعلى من حقبة “الفائدة الصفرية”، فإن قدرة مايكروسوفت على سداد كامل ديونها خلال 15 شهرًا فقط من التدفقات النقدية تمنحها ميزة تنافسية قوية. كما أن درجة ألتمان Z البالغة 8.36 تكاد تقضي على مخاطر التعثر، ما يسمح للإدارة بمتابعة الإنفاق الجريء على البحث والتطوير والاستحواذات دون تهديد التصنيف الائتماني.

نمو بسعر معقول

رغم هيمنتها، تشير تسعيرات السوق الحالية إلى أن مايكروسوفت مقومة بأقل من قيمتها مقارنة بقطاعها الفرعي.

يتداول السهم عند مكرر ربحية 26.09، وهو أقل بكثير من متوسط قطاع البرمجيات الذي يتجاوز 33 مرة. كما أن مكرر الربحية المستقبلي 20.65 أقل من حوالي 65% من الشركات النظيرة.

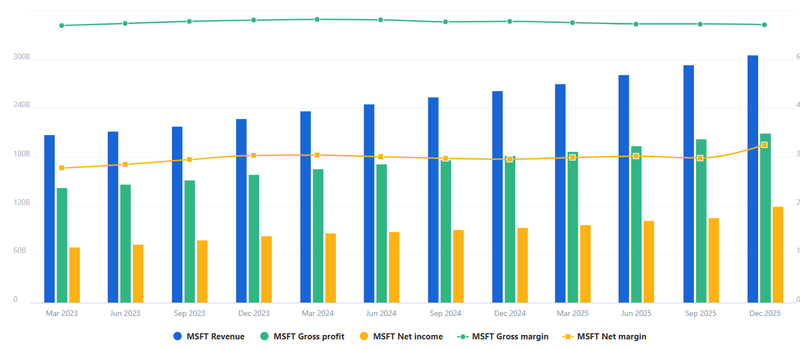

يبدو أن السوق يخصم من قوة أرباح الشركة. فقد ارتفع صافي الدخل بنسبة 29% على أساس سنوي، بينما زادت الإيرادات بنسبة 17%. هذا يعني أن الشركة تحقق نموًا قويًا مزدوج الرقم، ومع ذلك تتداول بخصم مقارنة بشركات البرمجيات المتخصصة. هذه “الفجوة التقييمية” مرشحة للانغلاق مع إدراك السوق لتحسن هوامش التشغيل، حيث قفز الدخل التشغيلي بنسبة 21% على أساس سنوي.

المصدر: Fullratio

معركة مسارات النمو

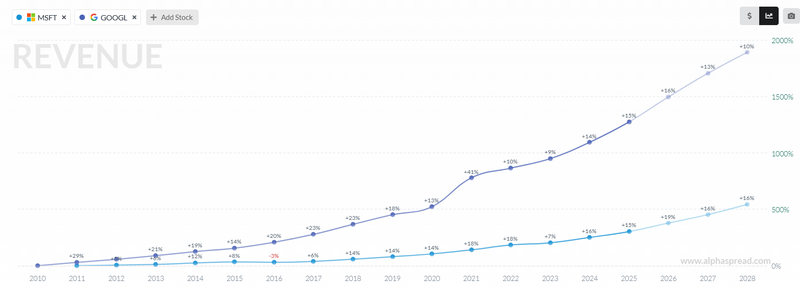

دخل التنافس بين مايكروسوفت وألفابت مرحلة جديدة. فبينما حققت جوجل نموًا تاريخيًا هائلًا (أكثر من 1900% منذ 2010)، بدأ معدل نموها يتباطأ، مع توقعات بانخفاضه إلى 10% بحلول 2028.

في المقابل، يتسارع نمو إيرادات مايكروسوفت، مع توقع 19% لعام 2026 واستقرار قرب 16% حتى 2028.

فضل السوق توسع جوجل القوي حتى أواخر 2025، حيث تفوق سهم ألفابت على مايكروسوف بشكل ملحوظ. لكن في بداية 2026، شهدت جوجل تصحيحًا حادًا بينما بقيت مايكروسوفت أكثر استقرارًا.

نحن نشهد “تدوير نحو الجودة”. فبينما كانت ألفا جوجل مدفوعة بالانتشار الكلي في السوق، تفوز مايكروسوفت الآن في معركة الكفاءة. وتوقع تسجيل معدل نمو أعلى من جوجل في 2026 (19% مقابل 16%) رغم قاعدة إيرادات أكثر تنوعًا واستقرارًا، يجعلها الخيار الأكثر جاذبية من حيث العائد المعدل بالمخاطر خلال الـ24 شهرًا المقبلة.

المصدر: Alpha Spread

النظرة الفنية

يتداول سهم مايكروسوفت حاليًا قرب 396.86 دولارًا بعد تراجعه من قمم قريبة من 560 دولارًا. وقد استقر بدقة على خط اتجاه طويل الأجل يعمل كدعم منذ أوائل 2023.

انخفض مؤشر القوة النسبية إلى 28.39، وعند دمج ذلك مع مكرر ربحية مستقبلي 20.65 ونمو صافي دخل بنسبة 29%، تشير المؤشرات الفنية إلى أن موجة البيع ربما تجاوزت الأساسيات.

مستوى 396 دولارًا يمثل نقطة محورية رئيسية؛ وإذا حافظ السهم على التداول فوق خط الاتجاه، فقد يكون الهدف الأول للارتداد هو مقاومة 440 دولارًا.

المصدر: Trading View