إنفيديا عند نقطة تحوّل

تبدو قصة نمو إنفيديا استثنائية على الورق. فقد ارتفعت الإيرادات بنسبة 65% على أساس سنوي، وقفز صافي الدخل بنحو 57%، بينما يواصل الدخل التشغيلي الارتفاع بوتيرة تحلم بها معظم الشركات.

قد تبيع إنفيديا رقائق بقيمة تقارب 400 مليار دولار.

مورّدو رقائق H200 التابعة إنفيديا أوقفوا الإنتاج بعد أن منعت الجمارك الصينية الشحنات.

الإيرادات ارتفعت 65% سنويًا و13% فصليًا.

الطلب مقابل الواقع

تظل أرقام إنفيديا مثيرة للإعجاب، إذ تحقق الشركة نموًا مزدوج الرقم ربعًا بعد ربع على مستوى الإيرادات والأرباح وهوامش الربحية. هذه الأرقام تفسر لماذا أصبحت إنفيديا السهم الأهم في موجة الذكاء الاصطناعي.

لكن في المقابل، بدأت تظهر مخاوف لدى المستثمرين الأكثر حذرًا. فالتقديرات تشير إلى أن إنفيديا قد تبيع رقائق بقيمة تقارب 400 مليار دولار هذا العام، في حين أن حالات الاستخدام الفعلية على مستوى التطبيقات والبرمجيات، أي الطلب الحقيقي الذي يستهلك هذه القدرة الحاسوبية، قد لا يتجاوز 100 مليار دولار. بمعنى آخر، بناء العتاد قد يكون متقدمًا كثيرًا على مرحلة تحقيق العائد الاقتصادي الفعلي.

هذا لا يعني أن الطلب وهمي، بل أن السوق يسعّر إنفيديا بناءً على ما يتوقعه للذكاء الاصطناعي مستقبلًا، لا على واقعه الحالي. وهنا تكمن مشكلة التوقيت. فإذا لم يلحق نمو التطبيقات بهذه الوتيرة سريعًا، فقد يقوم العملاء بتأجيل الطلبات أو إعادة التفاوض على الأسعار، وهي سيناريوهات لا تنعكس حاليًا في تقييم السهم.

المخاطر التالية التي يتجاهلها السوق

أوقف موردو رقائق H200 الإنتاج بعد أن منعت الجمارك الصينية الشحنات، رغم حصول إنفيديا على موافقات أمريكية حديثة للبيع إلى الصين. وكانت الشركة قد رفعت وتيرة الإنتاج توقعًا لطلبات تتجاوز مليون وحدة من عملاء صينيين، لتتفاجأ بتوقف الشحنات الأولى في هونغ كونغ. رقائق H200 هي منتج مخصص للصين، صُمم أساسًا كحل وسط لتجاوز قيود التصدير. وإذا كانت هذه الرقائق نفسها تواجه عراقيل، فإن إيرادات إنفيديا من السوق الصينية تصبح أقل استقرارًا مما يفترضه السوق.

ثانيًا، الأثر على سلسلة التوريد حقيقي. فمكونات مثل لوحات الدوائر المطبوعة الخاصة بهذه الرقائق لا يمكن إعادة استخدامها بسهولة، ما يفتح الباب أمام مخاطر شطب المخزون، وضغوط على الموردين، وهوامش الربح.

مخاطر بكين على المدى الطويل

على المدى الأبعد، يضيف سعي بكين لتحقيق الاكتفاء الذاتي في صناعة أشباه الموصلات طبقة جديدة من المخاطر. حتى لو استؤنفت الشحنات، فإن الاتجاه الاستراتيجي للصين يشير إلى تراجع الاعتماد على رقائق الذكاء الاصطناعي الأجنبية تدريجيًا.

حتى الآن، يتجاهل السوق هذه المخاطر ويركز على زخم الأرباح، لكن هذا التركيز قد لا يدوم إلى الأبد.

الأرباح والهوامش وسؤال الاستدامة

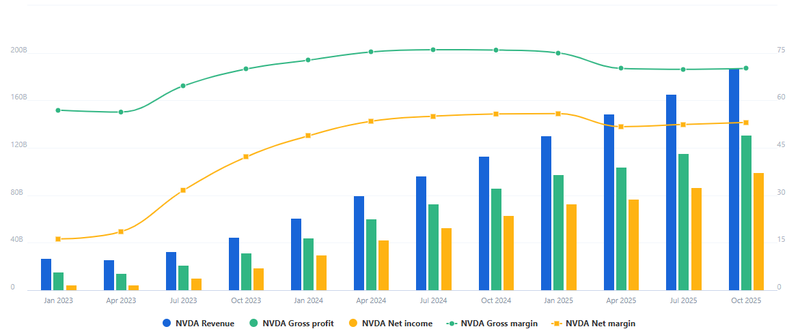

تُظهر أحدث نتائج إنفيديا أكثر من مجرد نمو في الإيرادات؛ فهي تكشف عن شركة تحقق ربحية استثنائية من طفرة الذكاء الاصطناعي. فإلى جانب ارتفاع الإيرادات بنسبة 65% سنويًا و13% فصليًا، ارتفع صافي الدخل 57% سنويًا و15% فصليًا، بينما زاد الدخل التشغيلي 55% على أساس سنوي و15% على أساس فصلي.

هذه الأرقام تؤكد أن إنفيديا لا تبيع المزيد من الرقائق فحسب، بل تبيعها بهوامش جذابة للغاية.

كما أن نمو إجمالي الربح، الذي بلغ 53% سنويًا و14% فصليًا، يعكس قوة تسعيرية واضحة ومحدودية المنافسة في سوق مسرّعات الذكاء الاصطناعي المتقدمة. وحتى الآن، يبدو أن العملاء مستعدون لدفع أسعار مرتفعة مقابل الحصول على قدرة حاسوبية نادرة، ما يسمح بتمدد الهوامش مع زيادة الأحجام.

المصدر: Full Ratio

سؤال الاستدامة

يبقى السؤال الجوهري: إلى متى يمكن أن تستمر هذه المستويات من الربحية؟ فهذه الهوامش تفترض استمرار حالة الاستعجال في الإنفاق على الذكاء الاصطناعي وغياب البدائل. وإذا بدأ العملاء في تحسين استخدام الموارد، أو تأجيل عمليات النشر، أو التحول إلى حلول داخلية أو أقل تكلفة، فقد تتباطأ هوامش الربح قبل أن تتباطأ الإيرادات نفسها.

هذا لن ينهي قصة نمو إنفيديا، لكنه قد يغير طريقة تقييم السوق لها.

باختصار، جودة أرباح إنفيديا لا تزال استثنائية، لكن التوقعات باتت مبنية على ظروف قريبة من الذروة. وفي المرحلة المقبلة، سيركز المستثمرون ليس فقط على نمو الإيرادات، بل على ما إذا كانت الهوامش ستستقر، أو تتوسع أكثر، أو تبدأ في الانكماش بهدوء مع نضوج دورة بناء الذكاء الاصطناعي.