سهم تسلا يصل إلى 498 دولار مع تصاعد طموحاتها التكنولوجية ومستوى المنافسة

وصل سهم تسلا مؤخرًا إلى أعلى مستوى له على الإطلاق عند 498 دولارًا، في ظل تفاؤل المستثمرين بشأن النمو طويل الأمد للشركة في مجالات القيادة الذاتية، الذكاء الاصطناعي، والروبوتات. ومع ذلك، يواجه السهم تحديات هيكلية نتيجة تباطؤ تسليم السيارات الكهربائية، المنافسة الصينية القوية، ومخاطر تنفيذ المشاريع التكنولوجية الجديدة. تعتمد القدرة على الحفاظ على التقييم الحالي للسهم على الأداء القريب، الموقع التنافسي، وتقدم الشركة في مبادرات الذكاء الاصطناعي.

بلغ إجمالي تسليم سيارات تسلا حوالي 1.64 مليون سيارة في الربع الرابع من 2025، بانخفاض 16% على أساس سنوي.

المنافسة الصينية آخذة بالازدياد، حيث تجاوزت BYD تسلا في عدد السيارات الكهربائية المسلّمة عالميًا، مع 2.25 مليون سيارة.

انخفضت أرباح الشركة الصافية بنسبة 59% على أساس سنوي، مما يعكس ضغوطًا كبيرة على الربحية.

أداء السيارات وضغوط السوق

بلغ إجمالي تسليمات تسلا في الربع الرابع من 2025 نحو 1.64 مليون وحدة، منخفضة بنسبة 16% مقارنة بالعام السابق، مسجلة انخفاضًا سنويًا متتاليًا للمرة الثانية. لا تزال الطرازات القديمة مثل Model 3 وModel Y تمثل الجزء الأكبر من حجم المبيعات، في حين تتوسع الشركات الصينية مثل BYD وXPeng وNIO بسرعة، مقدمة طرازات جديدة وميزات برمجية متقدمة.

مع تراجع الحوافز في الولايات المتحدة وارتفاع المنافسة العالمية، يبدو أن نمو تسلا القريب سيكون محدود، ما لم تقدم الشركة طرازات مجددة أو توسع وجودها في الأسواق الجديدة. وإذا نجحت في زيادة إنتاج الجيل القادم من الطرازات والحفاظ على قوة التسعير، فقد يستقر إيراد السيارات الكهربائية في 2026، بينما أي فشل في الابتكار أو الدفاع عن حصتها السوقية قد يؤدي إلى تراجع أكبر في المبيعات وضغوط على الأرباح.

المنافسة والتحديات الاستراتيجية

تواجه تسلا منافسة متزايدة ليس فقط من حيث الحجم، بل من حيث التكنولوجيا أيضًا. الشركات الصينية تتقدم بسرعة في الذكاء الاصطناعي، ميزات القيادة الذاتية، وكفاءة التكلفة، مما يحد من الميزة التاريخية لتسلا. على الرغم من مكانة تسلا المتميزة في أمريكا الشمالية، إلا أن المنافسين يكتسبون حصة في الصين وأوروبا، ما يضغط على هوامش الربح ويبرز صعوبة الحفاظ على الهيمنة العالمية دون الابتكار المستمر.

يعتمد استقرار حصة تسلا السوقية على قدرتها في استثمار ميزة التكنولوجيا في برامج القيادة الذاتية والبرمجيات. وإذا نجحت الشركة في تسويق اشتراكات FSD وخدمات الروبوتاكسي أو منتجات برمجية أخرى، فقد تعوض الضغوط التنافسية وتستقر الإيرادات. على العكس، من شأن الخسارة المستمرة للحصة السوقية أو المنافسة السعرية أن يضغط على الهوامش ويجعل الربحية عاملاً أساسيًا لأداء السهم في 2026.

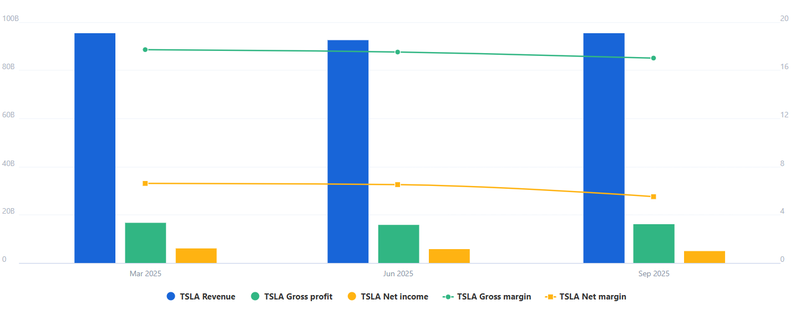

الأداء المالي وآفاق الربحية

أظهرت النتائج المالية الأخيرة لتسلا ضغوطًا كبيرة على الأرباح. انخفضت الأرباح الصافية بنسبة 59% على أساس سنوي و13% على أساس ربع سنوي، مع تقلص صافي الهوامش بنفس النسبة تقريبًا. كما انخفض الدخل التشغيلي بنسبة 40% على أساس سنوي و19% مقارنة بالربع السابق، وانخفض الهامش التشغيلي بنسبة 40% على أساس سنوي و23% مقارنة بالربع السابق.

يُعد التحكم في التكاليف، تحسين الإنتاج، واستثمار الإيرادات من برامج FSD والروبوتاكسي محورياً لاستعادة الهوامش التشغيلية ودعم استمرار ارتفاع السهم. أما استمرار تآكل الهوامش أو تأخر إيرادات البرمجيات والروبوتات فقد يؤدي إلى ضغط هبوطي على السهم. يراقب المحللون والمستثمرون مؤشرات مبكرة على استقرار أو توسع الهوامش لتحديد ما إذا كان التقييم الحالي لتسلا مبررًا أم متفائلًا للغاية.

المصدر:FullRatio