الاحتياطي الفيدرالي بين المصداقية والتضخم ومعركة السياسة والنقد

أصبح أكثر صناع السياسات ميلاً لـ التيسير النقدي داخل الاحتياطي الفيدرالي يحذرون الآن من أن التضخم لا يزال مرتفعاً بشكل مقلق، مما يؤكد غياب أي استعجال للتحرك.

اقترح وارش تغيير نظام قياس التضخم في الفيدرالي.

إذا قفز التضخم فوق 5%، فسيكون الفيدرالي مضطراً لتبني نبرة هجومية بدلاً من الانتظار والترقب.

الفيدرالي لن يندفع لخفض الفائدة طالما ظل التضخم تهديداً حقيقياً.

مصداقية الفيدرالي في ميزان الاختبار

أصبح أكثر صناع السياسات ميلاً لـ التيسير النقدي داخل الاحتياطي الفيدرالي يحذرون الآن من أن التضخم لا يزال مرتفعاً بشكل مقلق، مما يؤكد غياب أي استعجال للتحرك. وما زاد من حالة عدم اليقين هو شهادة كيفن وارش أمام مجلس الشيوخ، حيث رفض وصف انتخابات 2020 بأنها خسارة للرئيس ترامب، مما جعل المراقبين ينظرون إليه كأداة سياسية، رغم تأكيده على استقلاليته عن البيت الأبيض ونفيه التوصل لأي صفقة لخفض أسعار الفائدة لإرضاء الإدارة الأمريكية.

اقترح وارش أيضاً تغيير نظام قياس التضخم في الفيدرالي، انطلاقاً من إيمانه بأن الذكاء الاصطناعي يحفز طفرة إنتاجية تشبه ما حدث في التسعينيات، مما يسمح للاقتصاد بالنمو بشكل أسرع دون إثارة التضخم. ويعد مقياس "التضخم المشذب" (Trimmed Inflation) وسيلة استراتيجية لمواءمة حسابات الاحتياطي الفيدرالي مع مطالب ترامب بخفض أسعار الفائدة دون الظهور بمظهر من يضحي بتفويض التضخم المستهدف عند 2%. ومن ناحية أخرى، سيوفر هذا المقياس ذريعة تقنية قائمة على البيانات لخفض الفائدة، مع استغلال الإنتاجية المدفوعة بالذكاء الاصطناعي لتبرير التوافق مع برنامج ترامب القائم على "النمو بأي ثمن".

جدل التضخم والضغط السياسي

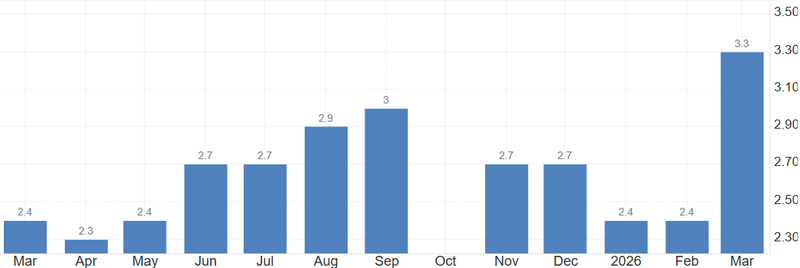

أشارت التوقعات الأخيرة إلى خفض واحد في أسعار الفائدة خلال عام 2026، ولكن مع بقاء أسعار النفط فوق 80 دولاراً، وتنامي المخاوف من تأثير الجولة الثانية للتضخم الذي أدى إلى قفزات سعرية، أصبح خطاب الفيدرالي يميل إلى البقاء في وضع "الفائدة المرتفعة لفترة أطول" حتى نهاية عام 2026.

ومع دخول وارش إلى الفيدرالي ومحاولته تغيير منهجية حساب التضخم، فإنه قد يتجاهل فعلياً الأثر التضخمي للرسوم الجمركية التي يفرضها ترامب أو صدمات أسعار الطاقة، واصفاً إياها بأنها "عوامل استثنائية" لا ينبغي أن توقف خفض أسعار الفائدة. لكن هذا النهج لن يساعد كثيراً؛ فإذا ظلت أسعار النفط مرتفعة، فسيبدأ تأثيرها في التسرب إلى السلع الأخرى، مما قد يجعل "متوسط التضخم المشذب" يرتفع في النهاية أعلى من الصيغة القديمة، مما قد يجبر وارش نفسه على رفع الفائدة لاحقاً.

إذا قفز التضخم فوق 5%، فسيكون الفيدرالي مضطراً لتبني نبرة هجومية بدلاً من الانتظار والترقب. وحتى إذا أدت التعديلات الإحصائية التي يرغب فيها وارش إلى إظهار أرقام أقل، فسيبدو الأمر كـتلاعب سياسي وليس كسياسة نقدية سليمة. ولحماية مصداقيته ومنع حدوث دوامة تضخمية شبيهة بالسبعينيات، سيضطر وارش على الأرجح إلى التخلي عن نظريته حول "طفرة الإنتاجية" ورفع الفائدة لضمان عدم تحول التضخم المرتفع إلى سمة دائمة للاقتصاد، مما سيخلق صداماً كبيراً مع البيت الأبيض.

المصدر: مكتب الاحصائيات الامريكي

نبرة باول قد ترسخ حالة عدم اليقين أو تنهيها

ستعمل النبرة التي سيستخدمها جيروم باول في 29 أبريل على تهدئة عدم اليقين في السوق وتحديد المسار الذي يسلكه الفيدرالي. من المرجح أن يلتزم باول بنبرة "الانتظار والترقب" التي تتسم بالصبر والحذر، مؤكداً على رواية "الفائدة المرتفعة لفترة أطول"، وشدد على أن الفيدرالي "يركز بشكل مباشر" على تفويضه المزدوج بدلاً من الجداول الزمنية السياسية.

من المرجح أن ينأى باول بنفسه عن نظريات وارش حول التضخم، متمسكاً ببيانات نفقات الاستهلاك الشخصي التقليدية لإظهار أن استقرار الأسعار لم يتحقق بعد. وستصمم نبرته في النهاية لتأكيد استقلالية البنك المركزي، مرسلاً إشارة للأسواق والبيت الأبيض بأن الفيدرالي لن يندفع لخفض الفائدة طالما ظل التضخم تهديداً حقيقياً. ومع ذلك، إذا تجنب باول تقديم أي توضيحات حول توقعات الربع الثالث، وذكر صراحة أنه "لا يستطيع التنبؤ" بالسياسة المستقبلية، تاركاً المهمة لوارش، فإن مرحلة عدم اليقين في السوق ستستمر.