تحول نبرة البنك الأوروبي تزامنا مع استمرار التضخم ومخاطر رفع الفائدة

إن تأجيل تحقيق هدف التضخم عند 2.0% إلى عام 2027 لا يتعلق بالرقم نفسه بقدر ما يعكسه من دلالة، إذ إنه يمدد أفق السياسة النقدية للمركزي الأوروبي ويقلل من مرونته في التحرك.

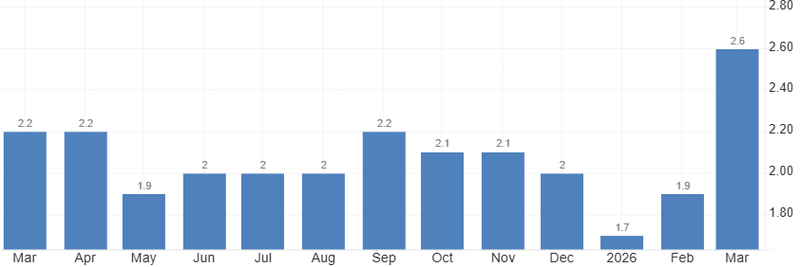

ارتفاع التضخم عند 2.6% من 2.0%.

عوائد القصيرة تبقى مدعومة مع تأجيل توقعات خفض الفائدة.

رفع الفائدة في يونيو أصبح احتمالًا قائمًا، يتراوح بين نحو 53% و68%.

تأخر الوصول للهدف, يرفع حدة التساؤلات

تضخم في أوروبا يُعاد تسعيره عند 2.6% بدلًا من 2.0% وهذا ليس تعديلًا هامشيًا بقدر ما هو إشارة إلى أن مسار تراجع التضخم بدأ يفقد زخمه في مرحلة كان يُفترض أن تصبح فيها الحركة أكثر وضوحًا واستقرارًا. بدلًا من الهبوط السلس نحو الهدف، يظهر التضخم قدرًا من الصلابة، خاصة في المكونات التي تتحرك ببطء وترتبط أكثر بالديناميكيات المحلية.

تأجيل الوصول إلى 2.0% حتى 2027 يحمل وزنًا أكبر من الرقم نفسه. هو فعليًا يمدد أفق السياسة النقدية لدى البنك المركزي الأوروبي ويقلّص هامش المناورة. عندما يكون مسار العودة سريعًا، يمكن للبنك أن يتجاوز الصدمات المؤقتة. لكن عندما يمتد هذا المسار، تدخل المصداقية في قلب المعادلة. لم يعد الدور يقتصر على خفض التضخم، بل أصبح الدفاع عن القدرة على الوصول إلى الهدف أصلًا.

المصدر: EUROSTAT

سوق العمل يدخل في قلب معادلة التضخم

قلق البنك المركزي الأوروبي لا يتعلق فقط بكون التضخم أعلى من الهدف، بل بخطر تحوله إلى ظاهرة ذاتية الاستمرار عبر تأثيرات الجولة الثانية. عندما تبدأ الأسعار بالتسرّب إلى الأجور، يتغير مسار الانتقال بالكامل. لم يعد التضخم مستوردًا أو مؤقتًا، بل يصبح مدفوعًا من الداخل.

توقعات البطالة عند 6.3% تقع تمامًا داخل هذه المنطقة الحساسة. لا تعكس سوقًا محمومًا، لكنها أيضًا لا تشير إلى ضعف كافٍ يضغط على الأجور بشكل طبيعي. هذه المنطقة الوسطى هي الأكثر إرباكًا لصنّاع السياسة. سوق عمل ضعيف بوضوح كان سيخفف الضغوط. وسوق مشدود بوضوح كان سيبرر تشديدًا أقوى. ما يواجه البنك الآن هو سوق مستقرة بما يكفي لدعم نمو الدخل… لكنها ليست ضعيفة بما يكفي لكسر دورة التضخم. وهنا تظهر لا تماثلية السياسة. لا يمكن للبنك الاعتماد على تراجع الطلب وحده، بل عليه أن يتحرك بشكل استباقي لمنع الأجور من التكيّف صعودًا مع تضخم الماضي.

المصدر: EUROSTAT

رفع الفائدة في يونيو لم يعد سيناريو نظريًا

الأسواق بدأت تعكس هذا التحول. احتمال رفع الفائدة في يونيو لم يعد حالة استثنائية، بل أصبح احتمالًا قائمًا يتحرك بين نحو 53% و68%. هذا النطاق بحد ذاته يحمل دلالة. السوق ليست مقتنعة بالكامل لكنها لم تعد مرتاحة لفكرة أن الخطوة التالية ستكون خفضًا.

حتى وقت قريب، كان النقاش يدور حول توقيت أول خفض. الآن بدأ يتحول نحو ما إذا كان البنك قد يحتاج إلى الإبقاء على القيود لفترة أطول… وربما حتى تمديدها قبل أي انعطاف. هذا لا يعني بالضرورة دورة تشديد كاملة لكنه يعيد فتح الباب أمام تحرك إضافي إذا فشلت توقعات التضخم في الاستقرار.

التحول هنا نفسي بقدر ما هو رقمي. بمجرد أن تبدأ الأسواق في التشكيك في توقيت الخفض، يعاد تسعير المسار الكامل للفائدة وليس الاجتماع القادم فقط.

على المدى القصير، الصورة واضحة نسبيًا. العوائد القصيرة تبقى مدعومة مع تأجيل الخفض، واليورو يجد بعض الاستقرار نتيجة إعادة تسعير أكثر تشددًا. السوق تقوم فعليًا بسحب جزء من التيسير الذي تم تسعيره مبكرًا.

لكن إذا استمر البنك في الحفاظ على سياسة مقيدة بينما يتراجع زخم النمو، فإن الخطر يبدأ بالتحول من تضخم مستمر إلى تشديد مفرط. النمو في أوروبا هش أصلًا مقارنة بالولايات المتحدة، واستمرار القيود قد يبدأ بالضغط على الائتمان والاستثمار والاستهلاك. الخفض المبكر يهدد بترسيخ التضخم… والإبقاء على التشديد لفترة أطول يهدد بتآكل النمو بشكل أعمق. إدارة أحد الجانبين ممكنة نسبيًا… أما إدارة الاثنين معًا، فهي المرحلة التي تبدأ فيها التقلبات بالظهور.