بنك اليابان يسير على حبل مشدود بين ضعف الين ومخاطر التضخم

بدأت نبرة السياسة النقدية في اليابان تتغير، حتى وإن لم ينعكس ذلك في قرارات فعلية حتى الآن. ففي المناقشات الأخيرة، أوضح كازو أويدا، محافظ بنك اليابان، أن تحركات العملة أصبحت تلعب دورًا متزايد الأهمية في قرارات السياسة.

التأخر في التحرك قد يسمح بانتشار التضخم إلى قطاعات أوسع من الاقتصاد.

يحاول بنك اليابان تقييم ما إذا كان التضخم مؤقتًا أم بداية لاتجاه أكثر استدامة.

يتجه البنك نحو دور أكثر فاعلية في إدارة مخاطر التضخم.

مدى سرعة تحرك بنك اليابان

يواجه بنك اليابان مزيجًا أكثر تعقيدًا من التحديات مقارنة ببداية العام. لم يعد التضخم مدفوعًا فقط بالطلب المحلي أو التحسن التدريجي في الأجور، بل أصبح يتأثر أيضًا بعوامل خارجية مثل ارتفاع أسعار النفط، وضعف الين، وزيادة تكاليف الواردات التي تنتقل مباشرة إلى أسعار المستهلكين.

لهذا السبب، تحول النقاش داخل البنك من “هل هناك حاجة للتشديد النقدي؟” إلى “ما مدى سرعة تنفيذه؟”

لأن التأخر قد يسمح للتضخم بالانتشار بشكل أوسع داخل الاقتصاد.

لماذا تغيرت النبرة في المجلس

في اجتماع مارس، ناقش صناع السياسة في بنك اليابان بشكل صريح خطر التأخر عن مواكبة التضخم، خاصة إذا استمرت تكاليف الطاقة المرتفعة وضعف الين في التأثير على الأجور وتوقعات الأسعار.

يمثل هذا تحولًا عن الحذر السابق، حيث أشار أعضاء المجلس إلى أن التضخم القادم بسبب النفط قد يتقاطع مع مطالب الأجور التي تتجاوز 3% في مفاوضات الربيع، مما قد يخلق دورة تضخمية ذاتية التعزيز.

تواجه اليابان أكثر من مجرد صدمة مؤقتة. فالأسر تفقد قوتها الشرائية مع ارتفاع أسعار الغذاء والخدمات بنسبة تتراوح بين 5% و7% سنويًا، بينما تواجه الشركات ضغوطًا على هوامشها نتيجة ارتفاع تكاليف المدخلات بنحو 20% منذ أواخر 2025. وقد أشارت شركات مثل تويوتا وكبرى شركات التجزئة بالفعل إلى نيتها تمرير هذه التكاليف إلى المستهلكين بشكل أكبر إذا استمرت أسعار الطاقة في الارتفاع.

بلغ التضخم الأساسي نحو 1.6% في فبراير 2026 وهو مستوى معتدل عالميًا، لكنه يقترب بشكل غير مريح من هدف بنك اليابان البالغ 2% بعد استبعاد أسعار الغذاء والطاقة. وقد يؤدي ارتفاع جديد في أسعار النفط إلى دفع التضخم الرئيسي نحو 3% أو أكثر بحلول الصيف، خاصة مع تداول الين قرب مستوى 155 مقابل الدولار، مما يزيد من تكلفة الواردات.

إذا تجاوزت زيادات الأجور في الربع الأول 3.2%، فقد يعتبر البنك ذلك دليلًا على أن التضخم يتوسع خارج نطاق الواردات. وتُسعّر الأسواق حاليًا احتمالًا بنسبة 65% لرفع الفائدة في مايو إلى 1.00%، لكن استمرار النفط فوق 110 دولارات قد يدفع نحو تحرك طارئ في أبريل أو سلسلة من الزيادات المتتالية في النصف الثاني من 2026 وهو أول تشديد قوي منذ العقد الأول من الألفية.

يتمحور قرار البنك حول ما إذا كان هذا الوضع مجرد ضوضاء مؤقتة أم اتجاه دائم. يرى المتشددون أن التأخر قد يتطلب زيادات إجمالية تصل إلى 200 نقطة أساس بحلول 2027، بينما يحذر الحمائميون من أن التحرك المبكر قد يعيد الاقتصاد إلى حالة الركود. ومن المرجح أن تحسم البيانات القادمة بحلول اجتماع أبريل هذا الجدل.

توقيت التحرك في السياسة النقدية

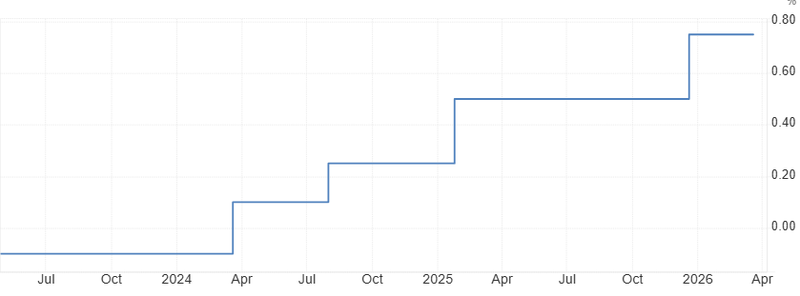

في الوقت الحالي، أبقى بنك اليابان أسعار الفائدة دون تغيير عند 0.75%، لكن النبرة أصبحت أكثر تشددًا وأقل صبرًا. تكمن المشكلة في تضاؤل نافذة التحرك: فإذا تأخر البنك وبقيت أسعار الطاقة مرتفعة، فقد يضطر إلى تشديد أكثر حدة لاحقًا.

لهذا السبب، أصبح رفع الفائدة في مايو احتمالًا واقعيًا، خاصة إذا استمر ارتفاع النفط واستمر ضعف الين. لذلك، يراقب السوق ليس فقط الاجتماع المقبل، بل أيضًا الإشارات التي يقدمها البنك حول مدى استعداده لتحمل ضغوط التضخم قبل التدخل.

لم يعد بنك اليابان يناقش مبدأ التشديد، بل يناقش سرعته وتوقيته وحجم التأثير الذي يمكن تحمله قبل اتخاذ القرار. إذا استمرت أسعار النفط مرتفعة، وبقي الين ضعيفًا، وتحسن نمو الأجور، فقد يخلص البنك إلى أن التحرك المبكر أكثر أمانًا من الانتظار حتى يترسخ التضخم. أما إذا استقرت أسعار الطاقة وتباطأ النمو، فقد يختار صناع السياسة التريث وجمع المزيد من الأدلة.

النقطة الأساسية هي أن نظام السياسة النقدية في اليابان يتغير، عقلية التضخم المنخفض القديمة بدأت تتلاشى، وبنك اليابان يتجه نحو دور أكثر فاعلية في إدارة مخاطر التضخم.

المصدر: بنك اليابان