ارتفاع التضخم الأميركي في أغسطس وسط قفزة في طلبات إعانات البطالة لأعلى مستوى منذ أربع سنوات

سجّلت أسعار المستهلكين في الولايات المتحدة ارتفاعًا أسرع من المتوقع خلال أغسطس، في الوقت الذي قفزت فيه طلبات إعانات البطالة لأعلى مستوياتها منذ نحو أربع سنوات، ما يعكس إشارات متباينة أمام مجلس الاحتياطي الفيدرالي قبل اجتماعه الحاسم في سبتمبر.

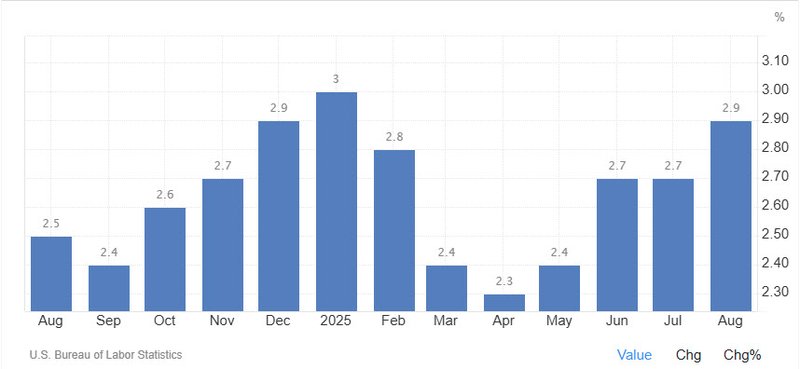

مؤشر أسعار المستهلكين (CPI) ارتفع 0.4% على أساس شهري، ليدفع التضخم السنوي إلى 2.9%، وهو الأعلى منذ يناير.

التضخم الأساسي، باستثناء الغذاء والطاقة، صعد 0.3% في أغسطس و3.1% سنويًا، متماشيًا مع التوقعات.

طلبات إعانات البطالة ارتفعت إلى 263 ألف طلب، وهو أعلى مستوى منذ أكتوبر 2021.

تكاليف المأوى شكّلت ثلث ارتفاع المؤشر، مع صعود أسعار الغذاء والطاقة.

الأسواق باتت تسعّر بنسبة 100% خفضًا للفائدة الأسبوع المقبل، مع توقعات بمزيد من التيسير في أكتوبر وديسمبر.

التضخم يسجّل ارتفاعًا مفاجئًا

قفز مؤشر أسعار المستهلكين في أغسطس بنسبة 0.4%، وهو أعلى معدل شهري منذ يناير، لترتفع القراءة السنوية إلى 2.9% مقارنة بـ2.7% في يوليو. ورغم أن التضخم الأساسي ارتفع بوتيرة متوقعة بلغت 0.3% شهريًا و3.1% سنويًا، فإن هذه المستويات تبقى أعلى من هدف الفيدرالي البالغ 2%.

المحرّك الأساسي للزيادة كان قطاع المأوى، الذي ارتفع 0.4% على أساس شهري ويمثل نحو ثلث المؤشر. كما صعدت أسعار الغذاء 0.5% والطاقة 0.7%، فيما ارتفعت أسعار البنزين وحدها نحو 2%، وهو ما يعكس جزئيًا تأثير الرسوم الجمركية الأخيرة على المستهلك.

صدمة من سوق العمل

في المقابل، جاءت بيانات سوق العمل أضعف بكثير من المتوقع. فقد قفزت طلبات إعانات البطالة الأسبوعية إلى 263 ألف طلب، متجاوزة توقعات 235 ألفًا، ومسجلة أعلى مستوى منذ 2021.

هذا الارتفاع يعكس أن سوق العمل الأميركي، الذي كان يوصف بالصلابة، بدأ يفقد زخمه تدريجيًا. التوظيف تباطأ طوال 2025، ومع أن تسريحات العمال كانت محدودة نسبيًا، فإن القفزة الأخيرة في الطلبات تنذر بتحول في الاتجاه. هذه الإشارات تضيف ضغوطًا جديدة على الفيدرالي لاتخاذ موقف أكثر مرونة.

قرار الفيدرالي يقترب

البيانات جاءت قبل أيام من اجتماع الفيدرالي في 17 سبتمبر، حيث تتوقع الأسواق خفضًا مؤكدًا للفائدة. التقديرات تشير إلى خفض بواقع 25 نقطة أساس ليصل النطاق إلى 4.00%–4.25%، مع وجود رهانات على احتمال خفض أكبر بمقدار 50 نقطة أساس إذا زادت المخاوف بشأن تباطؤ النمو وارتفاع البطالة.

كما تعكس عقود الأسواق الآجلة يقينًا شبه كامل بمزيد من التخفيضات في أكتوبر، وفرصة قوية لتخفيض آخر في ديسمبر، ما يفتح الباب أمام دورة تيسير نقدي ممتدة.

الرسوم الجمركية وتعقيدات التضخم

يراقب الفيدرالي عن كثب أثر الرسوم الجمركية التي فرضتها إدارة الرئيس دونالد ترامب، والتي رفعت أسعار بعض السلع. فأسعار السيارات الجديدة ارتفعت 0.3% في أغسطس، بينما قفزت أسعار السيارات المستعملة 1%. وفي الوقت نفسه، سجلت تكاليف الخدمات (باستثناء الطاقة) ارتفاعًا بـ0.3% على أساس شهري، و3.6% سنويًا.

رغم ذلك، يرى العديد من المحللين أن أثر الرسوم يظل مؤقتًا، لكن استمرار ارتفاع الأسعار في بعض القطاعات الخدمية يجعل مهمة الفيدرالي أكثر صعوبة في موازنة التضخم مع تباطؤ سوق العمل.

رد فعل الأسواق

رحبت الأسواق بالبيانات باعتبارها تمهيدًا لمزيد من التيسير النقدي. فقد ارتفعت الأسهم الأميركية، وتراجعت عوائد السندات، بينما صعد الذهب مدعومًا بتوقعات خفض الفائدة.

ورغم المفارقة بين تضخم ما زال أعلى من الهدف وضعف متزايد في سوق العمل، إلا أن الأسواق تراهن على أن الفيدرالي سيتحرك سريعًا لدعم النمو، مع الحرص في الوقت ذاته على طمأنة المستثمرين بشأن السيطرة على الأسعار.