الفيدرالي يخفض الفائدة مع تصاعد المعارضة الداخلية ويطلق مشتريات أذون خزانة

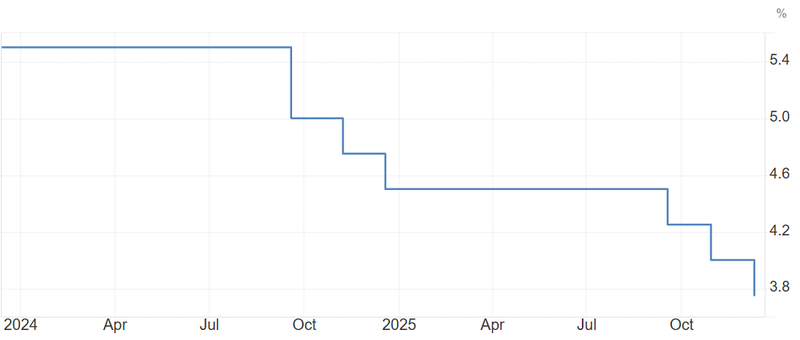

أقدم الاحتياطي الفيدرالي على خفض ثالث متتالٍ للفائدة بمقدار 25 نقطة أساس، لكن اتساع رقعة المعارضة الداخلية وخطة مفاجئة لشراء أذون خزانة بقيمة 40 مليار دولار شهريًّا كشفا عن بنك مركزي يخفف السياسة النقدية بينما يحاول في الوقت نفسه تثبيت دعائم أسواق التمويل القصير الأجل. عتبة أي خفض إضافي للفائدة أصبحت الآن أعلى بكثير.

معارضان رسميًّا للقرار، وثالث طالب بخفض أكبر؛ ومعهم عدة "معارضات صامتة" في التوقعات

برنامج لشراء أذون خزانة بقيمة 40 مليار دولار شهريًّا لإعادة بناء الاحتياطيات وتهدئة ضغوط التمويل

احتمالات التيسير السريع اللاحق تتراجع مع اتساع الانقسامات الداخلية

الأسواق تعيد التركيز على السيولة وبيانات سوق العمل والانتقال إلى رئيس جديد في 2026

خفض الاحتياطي الفيدرالي سعر الفائدة للمرة الثالثة على التوالي بمقدار 25 نقطة أساس، لكن هذا القرار - الذي تم تسويقه كإجراء روتيني لإدارة المخاطر - كشف عن بنك مركزي يعاني من انقسامات داخلية متزايدة وضغوط سيولة متفاقمة. ربما نجح رئيس مجلس الاحتياطي الفيدرالي، جيروم باول، في الحصول على أغلبية الأصوات، إلا أن الرسالة الأساسية كانت أصعب إخفاءً: فالتوافق داخل لجنة السوق المفتوحة الفيدرالية يتآكل، والمسار لما بعد ديسمبر غير واضح المعالم.

المصدر: TradingEconomics

كان خفض سعر الفائدة متوقعًا على نطاق واسع. لكن ما لم يكن متوقعًا هو حجم المقاومة الكامنة وراء هذا القرار، وإعلان الاحتياطي الفيدرالي في الوقت نفسه عن شراء سندات خزانة بقيمة 40 مليار دولار شهريًا، في خطوة حاسمة لتعزيز الاحتياطيات وتحقيق استقرار أسواق التمويل قصيرة الأجل. وتُظهر هذه القرارات مجتمعةً سياسة نقدية توسعية يتبعها البنك المركزي مع سعيه الحثيث للحفاظ على سيطرته التشغيلية على النظام المالي.

الفيدرالي المنقسم: تفويض باول يضيق

منذ توليه المنصب، قدّم جيروم باول نفسه باعتباره صانع التوافق داخل المؤسسة، لكن تصويت الأربعاء كشف حدود هذا الدور. ثلاثة فقط عارضوا القرار رسميًّا: اثنان فضّلا عدم الخفض من الأساس، وثالث دعا إلى خطوة أكبر.

التحدّي الحقيقي كان في ما يُعرف بـ "المعارضات الصامتة" داخل التوقعات المحدثة للفيدرالي. ستة مسؤولين أبقوا تقديراتهم للفائدة في نهاية 2025 عند المستوى نفسه الذي كانت عليه قبل قرار الخفض.

بلغة الفيدرالي، هذه أقرب طريقة للقول: "لم نؤيد هذه الخطوة، ولا نعتقد أنه ينبغي المضي أبعد في التخفيض".

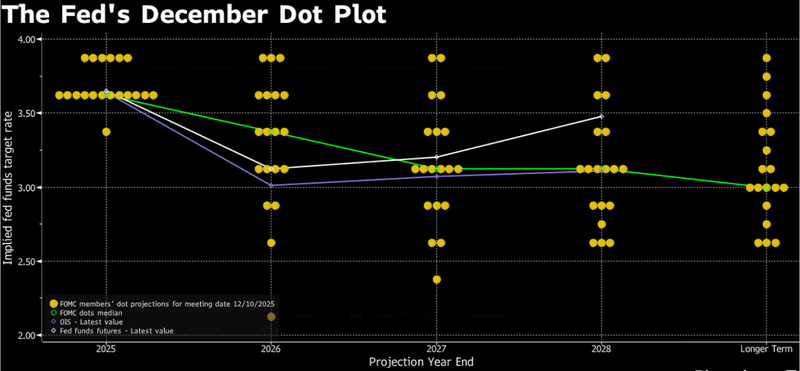

المصدر: Bloomberg

هذه الأصوات ليست هامشية؛ بعضها يعود إلى رؤساء بنوك احتياطية إقليمية معروفين بالتشدد في ملف التضخم، رغم عدم امتلاكهم حق التصويت هذا العام. رسالتهم كانت واضحة: التضخم لا يزال فوق الهدف، وسوق العمل تضعف، واللجنة تخاطر بالتيسير بسرعة مبالغ فيها.

رئيس الاحتياطي الفيدرالي السابق في فيلادلفيا، باتريك هاركر، وصف الانقسام بأنه غير مسبوق خلال عقد كامل:

"كنت سأكون ضمن المعارضين الصامتين. الخفض كان خطأ."

هذا المستوى من الخلاف نادر ومزعزع في الوقت نفسه، ويرفع أيضًا سقف المخاطر أمام الرئيس المقبل للفيدرالي، الذي سيرث لجنة أكثر استقطابًا مما كانت عليه منذ ما قبل حقبة فولكر. المرشح المرجَّح من قِبل الرئيس ترامب، والذي يُعتقد على نطاق واسع أنه كيفن هاسِت، سيبدأ ولايته داخل لجنة منقسمة بالفعل حول قضايا جوهرية مثل التضخم، والفجوة في سوق العمل، وتوقيت السياسة.

البنوك الإقليمية تميل للتشدد: تحذير من "القواعد"

خيط آخر لافت جاء من خارج طاولة التصويت. كل واحد من بنوك الاحتياطي الفيدرالي الـ 12 يقدّم توصية بشأن سعر الخصم، تعكس عادةً تفضيل رئيس البنك لمسار السياسة.

فقط أربعة بنوك أوصت بخفض الفائدة. ثمانية بنوك طلبت الإبقاء على السعر دون تغيير، في إشارة ضمنية إلى معارضة قرار باول.

تقليديًّا، تميل البنوك الإقليمية إلى التشدد مقارنة بأعضاء مجلس المحافظين في واشنطن، وما حدث الآن ينسجم مع هذا النمط، لكن اتساع الفجوة هذه المرة يسلّط الضوء على مخاطر التواصل: عندما يرى ما يقرب من ثلثي القيادة في النظام أن اللجنة تميل إلى التيسير بسرعة، يمكن لثقة السوق أن تصبح هشّة.

باول دافع عن هذا الاختلاف باعتباره "طبيعيًّا" في بيئة كهذه؛ التضخم ما زال فوق الهدف، وضغوط سوق العمل تتزايد، وتأخر البيانات بسبب الإغلاق الحكومي أجبر صانعي السياسة على العمل وسط "ضباب من عدم اليقين".

لكن خلف هذه التطمينات جاء اعتراف مباشر:

"لدينا أداة واحدة. لا يمكننا معالجة مخاطر ارتفاع التضخم ومخاطر ضعف التوظيف في الوقت نفسه."

صدمة السيولة التي لم يستطع الفيدرالي تجاهلها

إذا كان ملف المعارضات يعكس توترًا فكريًّا داخل اللجنة، فإن برنامج شراء أذون الخزانة المفاجئ يعكس إحساسًا بوجود استعجال تشغيلي.

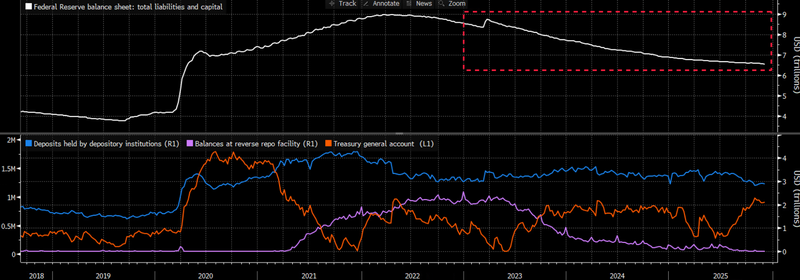

أعلن الفيدرالي أنه سيبدأ شراء أذون خزانة قصيرة الأجل بقيمة 40 مليار دولار شهريًّا، بدءًا من الآن. الهدف هو إعادة بناء الاحتياطيات التي تراجعت إلى مستويات لم يَعُد البنك يعتبرها "وفيرة" بما يكفي. هذه المشتريات تهدف إلى إبقاء أسواق التمويل الليلي مستقرة، خصوصًا مع اقتراب نهاية العام، حين تميل البنوك إلى تقليص أحجام ميزانياتها للامتثال لمتطلبات التقارير التنظيمية.

المصدر: Bloomberg

الفيدرالي شدّد على أن هذه الخطوة ليست "تيسيرًا كميًّا" بالمعنى التقليدي؛ فهي تستهدف أذونًا قصيرة الأجل لا سندات طويلة، وتقدَّم رسميًّا كإجراء لإدارة الاحتياطيات فقط. لكن الحجم والتوقيت فاجآ الأسواق:

- معدلات الريبو تراجعت سريعًا بعد الإعلان

• العقود الآجلة القصيرة الأجل ارتفعت مع انحسار ضغوط الاقتراض

• فروق مقايضات السنتين اتّسعت إلى أعلى مستوى منذ أبريل

وول ستريت كانت تتوقع برنامجًا أصغر حجمًا، ربما بين 15 و20 مليار دولار شهريًّا، يبدأ في يناير. بدلًا من ذلك، تحرك الفيدرالي فورًا وبحجم مضاعف تقريبًا.

المقارنة مع 2019 كانت حاضرة مباشرة؛ حينها فجّر ارتفاع مفاجئ في معدلات الريبو تدخلًا ضخما من الفيدرالي بضخ مئات المليارات في النظام. المؤسسة تبدو عازمة على عدم تكرار ذلك المشهد.

لماذا تعني مشتريات الأذون أكثر من خفض الفائدة؟

بالنسبة للأسواق، قرار الميزانية العمومية قد يكون أهم من قرار الفائدة ذاته.

خفض الفائدة يؤثر في الأوضاع الماكروية تدريجيًا، بينما نقص الاحتياطيات يمكن أن يشعل توتّرًا حادًّا وفوريًّا في أسواق التمويل.

الفيدرالي أمضى ما يقرب من عامين في تقليص ميزانيته العمومية، لكن مع زيادة وزارة الخزانة لإصدارات الأذون، وخروج سيولة من آلية الإيداع الليلي لدى الفيدرالي، واستعداد البنوك لنهاية العام، وجد البنك نفسه يقترب من منطقة غير مريحة. باول اعترف بذلك مباشرةً، قائلًا إن معدلات الفائدة القصيرة ارتفعت "بأسرع مما كنا نتوقع".

بصيغة مبسطة:

الفيدرالي خفّض الفائدة لدعم الاقتصاد، لكن اضطر في الوقت نفسه للتدخل لمنع تجمّد أسواق التمويل القصير الأجل.

هذه التركيبة تعكس مدى دقة التوازن الذي يحاول البنك المركزي الحفاظ عليه: تيسير السياسة دون أن تتراخى الأوضاع المالية أكثر من اللازم، وفي الوقت نفسه منع "أنابيب" النظام المالي من الانسداد.

توافق أضعف ومسار أضيق

الأسواق ما زالت تتوقّع أن يتوقف الفيدرالي لفترة بعد هذا الخفض. اتساع دائرة المعارضة، رسميًّا وضمنيًّا، يرفع سقف الشروط المطلوبة لأي تيسير إضافي. في المقابل، تشير إجراءات السيولة التي اتخذها الفيدرالي إلى أن قلق صانعي السياسة يتركّز أكثر على تشدّد الأوضاع عبر قنوات التمويل، لا عبر مستوى سعر الفائدة الاسمي وحده.

بالنسبة لباول، قد تكون الأشهر المقبلة من الأصعب في ولايته:

- التضخم يتباطأ، لكنه لا يزال فوق الهدف

• بيانات سوق العمل أظهرت بالفعل ضعفًا ملحوظًا

• بيانات اقتصادية رئيسة تأخرت لأسابيع

• العوامل السياسية باتت أكثر حضورًا مع اقتراب انتقال رئاسة الفيدرالي في 2026

المصدر: Bloomberg

الرئيس الجديد للفيدرالي في 2026 سيرث المشكلة نفسها، لكن من دون رصيد المصداقية الذي بناه باول خلال السنوات الماضية.