تصاعد الشكوك داخل الفيدرالي بشأن خفض الفائدة في ديسمبر مع انقسام صانعي السياسة

تزداد حالة الانقسام داخل الاحتياطي الفيدرالي مع اقتراب اجتماع ديسمبر، بعدما بدأت الشكوك تتصاعد بشأن الحاجة إلى خفض جديد لأسعار الفائدة. التصريحات الأخيرة من داخل المؤسسة تكشف أن التفاؤل بشأن تباطؤ الاقتصاد لم يعد رأيًا موحّدًا، خصوصًا بعد أن أشار عدد من الأعضاء إلى استمرار متانة النشاط الاقتصادي نسبيًا رغم ضعف التوظيف. هذا التحوّل في المزاج دفع الأسواق لإعادة تسعير توقعاتها، لتنخفض احتمالات الخفض من مستويات شبه مؤكدة إلى نطاق أقرب لـ50%. وفي ظل نقص البيانات الرسمية بسبب الإغلاق الحكومي، يتجه الف

تزايد الشكوك داخل الاحتياطي الفيدرالي حول جدوى خفض جديد للفائدة في ديسمبر.

كاشكاري يؤكد أنه لم يدعم الخفض السابق ولا يزال مترددًا بشأن القرار المقبل.

عدد من الأعضاء يرون ضرورة تثبيت الفائدة لموازنة مخاطر التضخم وضعف سوق العمل.

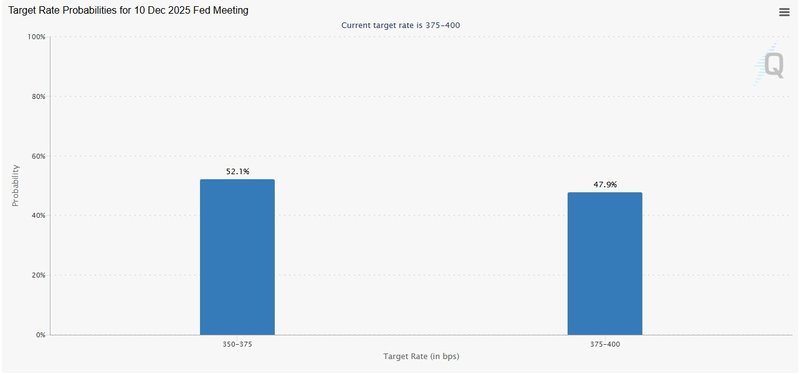

احتمالات خفض الفائدة في ديسمبر تتراجع من نحو 100% إلى قرابة 50%.

لجنة منقسمة تتجه نحو اجتماع ديسمبر

تتصاعد التوترات داخل مجلس الاحتياطي الفيدرالي قبيل اجتماعه الأخير لهذا العام، مع ازدياد عدد المسؤولين الذين يشككون في جدوى تنفيذ خفض جديد للفائدة. وقد ازدادت حدة الجدل بعد تصريحات رئيس الاحتياطي الفيدرالي في مينابوليس نيل كاشكاري، الذي قال إنه لم يؤيد الخفض الأخير في أكتوبر، مشيرًا إلى "مرونة كامنة" في النشاط الاقتصادي تستدعي الحذر.

ورغم أنه لا يمتلك حق التصويت هذا العام، إلا أنه يشارك في المناقشات الداخلية التي تحدد توجهات لجنة السوق المفتوحة الفيدرالية. كاشكاري أوضح أن الأداء الاقتصادي أقوى مما كان يتوقع عند بداية الخريف، مضيفًا أن المعطيات لم تتغير كثيرًا منذ آخر خفض، ما يجعله قادرًا على الدفاع عن أي من الخيارين: الإبقاء أو الخفض، اعتمادًا على البيانات التي ستصدر قبل اجتماع 9–10 ديسمبر. موقفه المتردد يعكس مدى الغموض الذي يخيّم على المشهد النقدي الحالي.

الزخم يتراجع تجاه خفض سريع جديد

كاشكاري ليس وحده في هذا التردد؛ ففي الأيام الأخيرة، عبّر عدد من صانعي السياسة النقدية في مختلف فروع الفيدرالي عن شكوك متفاوتة حول الحاجة إلى خفض جديد الشهر المقبل، رغم استمرار بعض الأعضاء في التركيز على مؤشرات تباطؤ التوظيف وتراجع وتيرة التعيينات.

الأسواق التقطت هذه الإشارات سريعًا. فبعدما كانت تُسعّر خفضًا شبه مؤكد في ديسمبر، تراجعت الاحتمالات إلى نحو 50% فقط، في إشارة إلى إعادة تقييم لشهية الفيدرالي للتحرك بعد خفضين متتاليين هذا العام.

وتأتي هذه التحولات في ظل بيانات اقتصادية متباينة: فمن جهة، تظهر مؤشرات ضغط بين المقترضين ذوي الدخل المنخفض والشركات المرتبطة بالمستهلكين ذوي الجدارة الائتمانية الضعيفة، ما يشير إلى أن ضعف سوق العمل بدأ يتركّز في فئات محددة. ومن جهة أخرى، ما زالت أرباح الشركات مستقرة والتفاؤل بشأن 2026 قائمًا، ما يخلق توازنًا دقيقًا بين مؤشرات الضعف ومظاهر الصمود الاقتصادي.

الأصوات المتشددة ترتفع

عدد من رؤساء الفروع الإقليمية للفيدرالي المعروفين بتحفظهم حيال التيسير النقدي شددوا في الأسابيع الأخيرة على أن التضخم ما يزال مرتفعًا جدًا لتبرير خفض إضافي. بنوك رئيسية مثل بوسطن وشيكاغو وكليفلاند وكانساس سيتي ودالاس رأت أن استمرار النمو القوي قد يعرقل مسار انخفاض الأسعار نحو هدف 2%.

في المقابل، لا يزال بعض الأعضاء من مجلس المحافظين يرون أن قراءات التضخم الأخيرة جاءت أفضل من المتوقع، مما يدعم حجة خفض إضافي محدود. ومع ذلك، تشير نبرة النقاش العام إلى أن الميل العام داخل اللجنة بدأ يتحول نحو الصبر بدل التسرع.

ما يزيد الموقف تعقيدًا هو النقص في البيانات الحكومية، إذ إن تقرير التوظيف لشهر أكتوبر لم يكتمل، وتقرير التضخم لن يُنشر على الأرجح بسبب توقف أعمال جمع البيانات أثناء الإغلاق الحكومي الأخير. هذا يعني أن صانعي السياسة سيدخلون اجتماع ديسمبر بكمّ محدود من المؤشرات الرسمية، ما يصعّب الوصول إلى توافق داخلي.

طريق غامض نحو آخر اجتماع في 2025

نادراً ما كان الانقسام داخل الفيدرالي بهذا الوضوح قبيل اجتماع حاسم. فمع غياب الاتجاه الواضح في البيانات وتضارب الإشارات بين الأسر والشركات، تبقى خيارات ديسمبر مفتوحة على نطاق واسع. صحيح أن استئناف عمل الوكالات الحكومية سيعيد تدفق البيانات قريبًا، لكن لا ضمان أن تصل معلومات كافية في الوقت المناسب لحسم القرار.

بالنسبة للأسواق، فإن الأسابيع القليلة المقبلة ستكون حاسمة في تحديد ما إذا كان الفيدرالي سيقدم على خفض ثالث للفائدة قبل نهاية العام، أم سيقرر التريث، ما قد يعيد تشكيل التوقعات لبداية 2026.