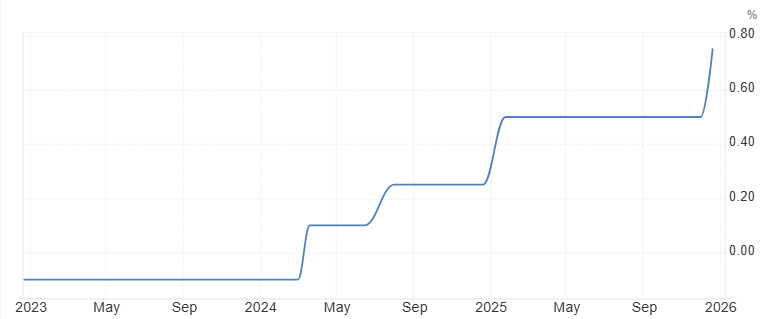

اليابان ترفع أسعار الفائدة إلى أعلى مستوى في 30 عامًا

قام بنك اليابان برفع سعر الفائدة الرئيسي يوم الجمعة إلى 0.75٪، وهو أعلى مستوى يتم تسجيله منذ ثلاثة عقود. وتمثل هذه الخطوة مرحلة جديدة في إنهاء السياسة النقدية شديدة التيسير التي استمرت لسنوات طويلة، حيث أشار العديد من صناع القرار إلى استعدادهم لمزيد من الزيادات في أسعار الفائدة إذا استمرت بيانات التضخم والاقتصاد في دعم هذا الاتجاه.

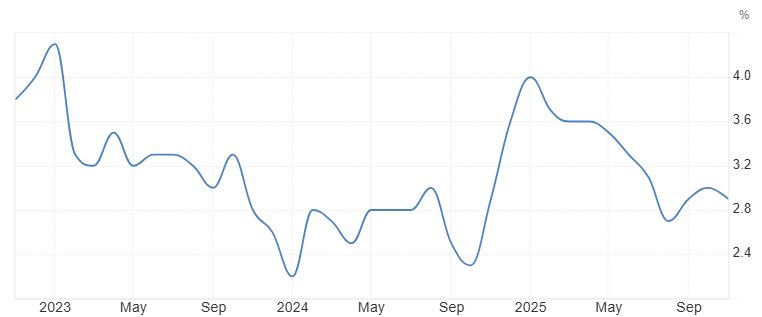

ظل التضخم الأساسي أعلى من الهدف طويل الأجل لبنك اليابان البالغ 2٪.

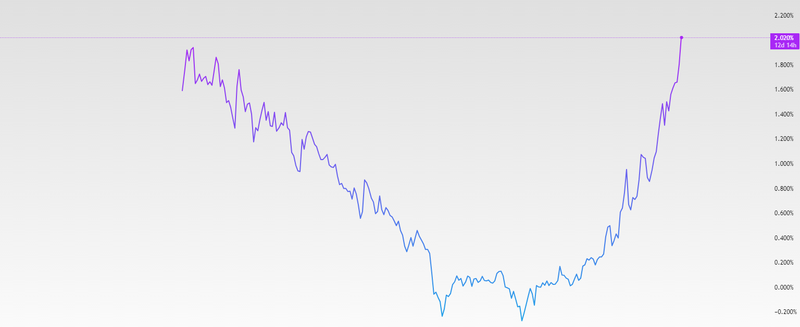

ارتفعت عوائد السندات الحكومية اليابانية.

لا تزال أسعار الفائدة في اليابان منخفضة مقارنة بالولايات المتحدة وأوروبا.

رفع الفائدة في اليابان يمثل نقطة تحول في السياسة النقدية

يعكس هذا القرار ثقة متزايدة في أن الاقتصاد الياباني قد تجاوز ظروف الانكماش التي هيمنت عليه لعقود طويلة. والأهم من ذلك، أنه يشير إلى أن بنك اليابان لم يعد يركز فقط على دعم النمو بأي ثمن، بل يسعى الآن إلى تحقيق توازن بين النمو واستقرار الأسعار. وقد أوضح صناع السياسة أن المزيد من الزيادات في أسعار الفائدة لا تزال مطروحة إذا استمرت اتجاهات التضخم ونمو الأجور في دعم سياسة نقدية أكثر تشددًا. كان هذا القرار متوقعًا على نطاق واسع في الأسواق المالية، وتمت الموافقة عليه بالإجماع من قبل مجلس إدارة بنك اليابان، مما يعزز الرسالة بأن هذا التحول ليس مؤقتًا أو رد فعل قصير الأجل، بل جزء من استراتيجية طويلة المدى. وبعد سنوات من السياسات النقدية الطارئة، تدخل اليابان الآن مرحلة تطبيع تدريجي للسياسة النقدية، حتى وإن ظل هذا المسار حذرًا. وستعتمد الزيادات المستقبلية في أسعار الفائدة على مدى استقرار التضخم واتساع واستدامة نمو الأجور. ومن المرجح أن تظل عوائد السندات حساسة لتصريحات بنك اليابان، لا سيما أي إشارات تتعلق بوتيرة التطبيع أو تقليص الدعم النقدي. وبشكل عام، يمثل هذا التحول تغيرًا تاريخيًا، حيث تنتقل اليابان من سياسات الأزمة إلى إطار نقدي أكثر تقليدية. وبالنسبة للمستثمرين، فإن هذا يعني عودة اليابان كسوق تلعب فيه أسعار الفائدة والتضخم وعوائد السندات دورًا حقيقيًا تحكمه الأساسيات الاقتصادية، وليس التدخلات الطارئة.

المصدر: بنك اليابان

التضخم مستقر وليس في حالة تسارع

لم يشهد التضخم في اليابان ارتفاعًا حادًا، لكنه ظل فوق هدف بنك اليابان البالغ 2٪ بشكل مستمر، وهو السبب الرئيسي وراء قرار رفع أسعار الفائدة. وظل التضخم الأساسي، الذي يستثني أسعار المواد الغذائية، مرتفعًا لعدة أشهر، مما يشير إلى أن الضغوط السعرية لم تعد ناتجة فقط عن عوامل مؤقتة. هناك عدة عوامل تدعم استمرار التضخم، من بينها ضعف الين نسبيًا، مما أدى إلى ارتفاع تكاليف الواردات، خاصة الطاقة والمواد الغذائية. كما تحسن نمو الأجور في بعض القطاعات، وإن كان ذلك بشكل غير متساوٍ، مما ساهم في دعم الطلب المحلي. في الوقت نفسه، أصبحت الشركات أكثر استعدادًا لتمرير التكاليف المرتفعة إلى المستهلكين، وهو سلوك لم يكن شائعًا في اليابان لسنوات طويلة. والأهم من ذلك، أن بنك اليابان لا يحتاج إلى تسارع التضخم أكثر لتبرير تشديد السياسة النقدية، بل يكفي أن يظل التضخم مستقرًا وقابلًا للاستدامة. ومن وجهة نظر البنك المركزي، فإن استقرار التضخم إلى جانب نمو تدريجي في الأجور يعني أن الاقتصاد بات قادرًا على تحمل أسعار فائدة أعلى دون ال عودة إلى الانكماش.

المصدر: وزارة الشؤون الداخلية والاتصالات

عوائد السندات ونهاية سياسة التحكم في منحنى العائد

كان التأثير الأكثر وضوحًا لتحول سياسة بنك اليابان في أسواق المال هو ارتفاع عوائد السندات الحكومية اليابانية، خاصة على الأجل الطويل. وقد ارتفعت العوائد مع تكيف المستثمرين مع واقع جديد لم يعد فيه بنك اليابان يقوم بكبح تكاليف الاقتراض بشكل مباشر. ولسنوات طويلة، اعتمد بنك اليابان سياسة تُعرف باسم التحكم في منحنى العائد، حيث كان يقوم بتحديد سقف لعوائد السندات الحكومية لأجل 10 سنوات من خلال شراء كميات غير محدودة من السندات كلما ارتفعت العوائد فوق مستويات معينة. وكان الهدف من هذه السياسة إبقاء تكاليف الاقتراض طويلة الأجل منخفضة للغاية، ودعم الإنفاق الحكومي، وتشجيع الاستثمار. لكن مع مرور الوقت، بدأت هذه السياسة تؤدي إلى تشوهات واضحة في سوق السندات. فقد تراجعت أحجام التداول، وضعفت آلية تسعير السندات، وأصبح بنك اليابان المالك الأكبر للسندات الحكومية. ومع استمرار التضخم، أصبح الحفاظ على سقف العوائد أكثر صعوبة وتكلفة. من خلال رفع أسعار الفائدة والسماح للعوائد بالتحرك بحرية أكبر، يتراجع بنك اليابان فعليًا عن سياسة التحكم الصارم في منحنى العائد. ولا يعني ذلك أن العوائد سترتفع بشكل حاد أو غير منضبط، لكنه يشير إلى أن سوق السندات بدأ يستعيد دوره الطبيعي في تحديد الأسعار. وتعكس العوائد الأعلى الآن توقعات بسياسة نقدية أكثر تشددًا، واستمرار التضخم، وتراجع تدخل البنك المركزي. كما أن ارتفاع العوائد اليابانية يحمل آثارًا عالمية، حيث كانت اليابان لفترة طويلة مصدرًا لرأس المال منخفض التكلفة على مستوى العالم. ومع تحسن جاذبية السندات المحلية، قد يفضل المستثمرون اليابانيون توجيه أموالهم إلى الداخل، مما قد يقلل من تدفقات رؤوس الأموال إلى الخارج بمرور الوقت.

المصدر: Trading View