النفط بين وقف إطلاق النار وواقع الإمدادات

انخفاض خام غرب تكساس كان تاريخيًا، لكن هذا التحرك لا يصبح منطقيًا إلا عند فصل تسعير الذعر عن مخاطر الإمدادات الفعلية. وقف إطلاق النار لمدة أسبوعين، المشروط بإعادة فتح مضيق هرمز.

الانخفاض بنحو 15% لا يعكس فقط ارتياحًا، بل إعادة تسعير سريعة للاحتمالات.

الانخفاض بنحو 15% لا يعكس فقط ارتياحًا، بل إعادة تسعير سريعة للاحتمالات.

هذه ليست بداية دورة فائض في المعروض، بل انتقال من تسعير الذعر إلى حالة استقرار مشروطة وهشة.

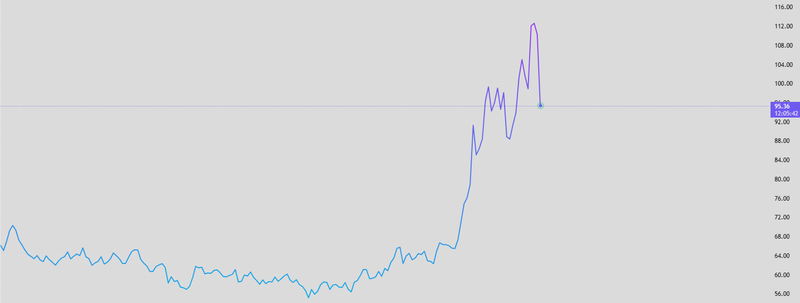

اعلان الهدنة يضغط على متداولين الذعر

بدا الهبوط الحاد في خام غرب تكساس غير منطقي ظاهريًا، لكنه يعكس في جوهره تراجع تسعير الذعر، لا المخاطر الفعلية للإمدادات، بعد الموافقة على وقف إطلاق نار مؤقت مرتبط بإعادة فتح مضيق هرمز. أزال السيناريو الأكثر تطرفًا الذي كان السوق يسعّره: اختناق طويل الأمد في تدفقات النفط العالمية كان سيعطل جزءًا كبيرًا من التجارة البحرية.

هذا الخطر كان مُسعّرًا بقوة خاصة في العقود القريبة والفروقات الفعلية، ومع إعادة فنح مضيق هرمز، حتى وإن كانت مؤقتة، تم تفريغ هذه العلاوة بسرعة، ما أدى إلى تصحيح سعري حاد الانخفاض بنحو 15% لا يعكس فقط ارتياحًا، بل إعادة تسعير سريعة للاحتمالات. انتقل السوق من تسعير اضطراب مستمر إلى سيناريو تهدئة مؤقتة.

ومع ذلك، لا يزال النفط يتداول أعلى بكثير من مستويات ما قبل الحرب، وهو الإشارة الأهم. هذه ليست عودة إلى الوضع الطبيعي، بل إعادة معايرة للمخاطر. العلاوة الجيوسياسية تقلصت، لكنها لم تختفِ. وقف إطلاق النار مؤقت ومشروط وهش، دون ضمان للاستمرارية أو توافق إقليمي أوسع. وحتى تتوفر أدلة أوضح على الاستقرار، ستبقى علاوة مخاطرة كامنة في الأسعار. ما تم إزالته هو الذعر، وليس عدم اليقين.

المصدر: Trading View

السوق الفوري أبطأ من العقود الآجلة

القيود الأعمق تكمن في السوق الفوري، وليس في منحنى العقود الآجلة. الأسواق المالية تعيد التسعير خلال دقائق، لكن سلاسل إمداد النفط تعمل وفق جداول زمنية تمتد لأيام وأسابيع. الناقلات التي تأخرت أو تم تغيير مساراتها خلال التصعيد لا تزال بحاجة إلى المرور عبر مسارات مزدحمة، والموانئ تحتاج إلى معالجة التكدسات قبل استعادة جداول التحميل الطبيعية.

كما يجب أن تثبت طرق الشحن سلامتها بشكل مستمر ومتكرر، وليس مجرد عبور واحد، قبل أن تعود أحجام التجارة إلى طبيعتها. شركات التأمين لا تزال حذرة، وتكاليف المخاطر الحربية مرتفعة، كما أن كبار مشغلي الشحن يحتاجون إلى أكثر من مجرد إعلان وقف إطلاق النار لاستعادة العمليات الكاملة. النظام يحتاج إلى دليل على الاستقرار، وليس مجرد غياب الصراع. حتى إذا كان المضيق مفتوحًا تقنيًا، فإن عودة التدفقات إلى طبيعتها تعتمد على الثقة، وليس الوصول فقط. لذلك، لن يفترض المتداولون تدفقات غير منقطعة فورًا، بل سينتظرون تأكيدًا عبر حركة الشحنات الفعلية وموثوقية التسليم.

هذا يخلق فجوة زمنية يمكن أن يستمر خلالها شح الإمدادات الفعلية حتى مع انخفاض أسعار العقود الآجلة. بمعنى آخر، السوق الورقية سبقت الاقتصاد الحقيقي. المرحلة التالية من الهبوط في الأسعار لا تعتمد على السياسة بقدر ما تعتمد على التنفيذ، هل تتحرك السفن بسلاسة؟ هل تنخفض تكاليف التأمين؟ حتى يتحقق ذلك، سيظل السوق عرضة لتجدد التقلبات رغم التراجع الظاهري في المخاطر.

تراجع مؤقت وليس إعادة تسعير كاملة

خلال الأسابيع الثلاثة القادمة، السيناريو الأكثر ترجيحًا هو ارتياح جزئي وليس إعادة ضبط كاملة. إذا استؤنفت حركة الشحن عبر مضيق هرمز تدريجيًا ودون حوادث، فإن الشحنات العالقة ستعود إلى السوق، ما يخفف ضغوط الإمدادات الفورية ويؤدي إلى تراجع الفروقات السعرية. في الوقت نفسه، فإن زيادة إنتاج اوبك+ المخطط لها اعتبارًا من مايو تضيف عنصرًا إضافيًا في اتجاه زيادة المعروض، ما يعزز فكرة أن السوق لا يعاني من نقص هيكلي في النفط.

لكن هذه العوامل لا تنعكس فورًا في الأسعار، بل تعمل مع تأخر واضح بين القرارات والسياسات واللوجستيات والتسليم الفعلي. السوق يحتاج إلى رؤية تدفقات مستقرة ومتواصلة قبل أن يتمكن من إزالة ما تبقى من علاوة المخاطر الجيوسياسية بثقة. عمليًا، أسبوعان من وقف إطلاق النار لا يكفيان. عادةً ما يتطلب تطبيع التدفقات، وإعادة تسعير التأمين، واستعادة ثقة المتداولين، فترة أقرب إلى ثلاثة أسابيع أو أكثر من الاستقرار دون حوادث. وحتى يتم الوصول إلى هذا المستوى، سيستمر المشاركون في تسعير هامش أمان ضد أي اضطراب جديد. النتيجة هي سوق أكثر هدوءًا، لكنها ليست منخفضة بشكل مريح. من المرجح أن يظل خام غرب تكساس شديد الحساسية، مع سقف هبوطي محدود بسبب استمرار عدم اليقين، وصعود مدفوع بأي اضطراب جديد. هذه ليست بداية دورة فائض في المعروض، بل انتقال من تسعير الذعر إلى حالة استقرار مشروطة وهشة.