بيانات أسعار نفقات الاستهلاك اليوم: أول اختبار حقيقي لمسار الفيدرالي

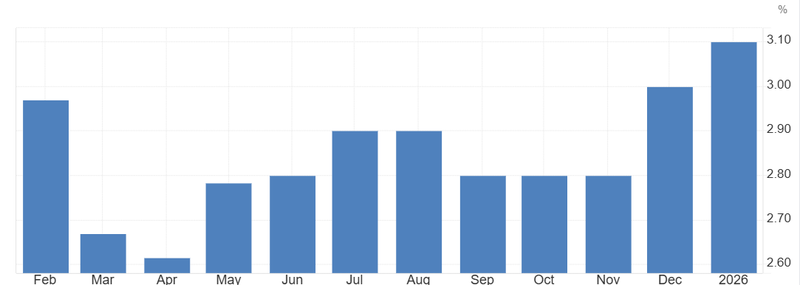

تُظهر ارقام بيانات أسعار نفقات الاستهلاك الأخيرة أن التضخم لم يعد يتراجع بشكل منتظم، بل بدأ في الاستقرار، مع تسارع هذا التوقف بفعل الطاقة. قراءة التضخم الأساسي عند 3.1%، مقابل توقعات قرب 3.0%، تُبقي الفيدرالي أعلى بكثير من هدفه

قراءة أسعار نفقات الاستهلاك عند 3.1%، مع توقعات قرب 3.0%، تُبقي الاحتياطي الفيدرالي بعيدًا عن هدفه البالغ 2%.

قراءة أعلى قد تنقل النقاش من توقيت خفض الفائدة إلى ما إذا كانت التخفيضات ستحدث أصلًا في المدى القريب.

استمرار التضخم عند هذه المستويات كافٍ لإبقاء السياسة النقدية مشددة لفترة أطول.

تباطؤ مسار التضخم مع إعادة تشكيل الطاقة للمشهد

تُظهر ارقام بيانات أسعار نفقات الاستهلاك الأخيرة أن التضخم لم يعد يتراجع بشكل منتظم، بل بدأ في الاستقرار، مع تسارع هذا التوقف بفعل الطاقة. قراءة التضخم الأساسي عند 3.1%، مقابل توقعات قرب 3.0%، تُبقي الفيدرالي أعلى بكثير من هدفه، لكن القلق الحقيقي يكمن في فقدان الزخم. القراءات الشهرية قرب 0.4% لا تزال مرتفعة، في حين تظل أسعار المنتجين وتكاليف الخدمات عنيدة. في الوقت نفسه، يظهر الإنفاق الاستهلاكي الحقيقي ضعفًا بعد احتساب التضخم، ما يشير إلى أن الطلب ليس قويًا، لكن التضخم لا يتراجع أيضًا. هذه تركيبة غير مريحة، لا تعكس عودة التضخم بقوة، بل استمراره.

اقتراب النفط من 98 دولارًا ينقل المشهد من لزوجة دورية إلى طابع أكثر هيكلية. بيانات أسعار نفقات الاستهلاك تعكس الأسعار السابقة، لكن الأسواق تنظر إلى الأمام. الطاقة تعمل كقناة انتقال، تؤثر على الوقود، النقل، الشحن والمرافق، حتى وإن لم تظهر مباشرة في المؤشرات الأساسية. العامل الزمني مهم. التضخم قد لا يقفز فورًا، لكن السلوك يتغير بسرعة. الشركات تمرر التكاليف بشكل أسرع، والأسر تعدل توقعاتها مبكرًا. هكذا يصبح التضخم متجذرًا ليس عبر صدمة، بل عبر الاستمرار.

المصدر: مكتب البيانات الامريكي

إذا جاءت قراءة البيانات أعلى من المتوقع

قراءة أعلى من 3.0%، خاصة مع زخم شهري قوي، ستؤدي على الأرجح إلى إعادة تسعير حادة عبر أسواق الفائدة والأصول الخطرة. سترتفع عوائد السندات، مع تأجيل توقعات خفض الفائدة، وسيقوى الدولار، بينما تتعرض الأسهم، خصوصًا أسهم النمو، لضغوط. التحرك الأولي سيكون تكتيكيًا، لكن التأثير الأكبر سيكون في السردية.

السوق لا يزال يناقش توقيت بدء خفض الفائدة. قراءة مرتفعة قد تحول النقاش إلى ما إذا كانت التخفيضات ستحدث أصلًا. وهنا يكمن الخطر الحقيقي. عندما يبدأ السوق في التشكيك في مسار التيسير، تتشدد الظروف المالية حتى دون تدخل فعلي من الفيدرالي. ارتفاع العوائد، قوة الدولار، وضعف شهية المخاطرة كلها تقوم بجزء من عمل البنك المركزي.

إذا جاءت قراءة البيانات أقل من المتوقع

قراءة عند أو دون 3.0% قد تدفع إلى موجة ارتياح فورية. قد تنخفض العوائد، ويتراجع الدولار، وترتفع الأسهم، خاصة القطاعات الحساسة للفائدة. لكن هذا التحرك قد يكون هشًا، لأن الفيدرالي لن يغير مساره بناءً على قراءة واحدة فقط، خاصة مع استمرار مخاطر الطاقة. وهذا ما يجعل رد الفعل غير متماثل. قراءة قوية تغير السردية بسرعة، بينما القراءة الضعيفة تؤجل القلق فقط. قد يسعّر المستثمرون الارتياح مؤقتًا، لكنهم سيعودون سريعًا للتركيز على ما إذا كانت تكاليف الطاقة وتضخم الخدمات ستعيد الضغوط في القراءات القادمة. بمعنى آخر، المفاجأة الإيجابية تمنح وقتًا، لكنها لا تبني قناعة.

المصداقية هي القضية الأساسية

الخطر الأعمق ليس التضخم وحده، بل مصداقية الفيدرالي في السيطرة عليه. قد ترتفع توقعات التضخم قصيرة الأجل حتى مع بقاء التوقعات طويلة الأجل مستقرة، وهذا التحرك المبكر مهم. يمكن للبنوك المركزية تحمل تضخم أعلى من الهدف لفترة، لكنها لا تستطيع أن تبدو متأخرة أو متفاعلة بدلًا من أن تكون استباقية. لهذا أصبحت وظيفة رد الفعل لدى الفيدرالي أكثر دفاعية. لم يعد صانعو السياسة يستجيبون فقط للبيانات الحالية، بل أيضًا لخطر توقف تحسن التضخم. صدمات الطاقة، التوترات الجيوسياسية، ولزوجة الخدمات، كلها تدفع في اتجاه واحد: ليس نحو موجة تضخم جديدة، بل نحو استمراره. وهذا الاستمرار وحده كافٍ لإبقاء السياسة النقدية مشددة لفترة أطول.

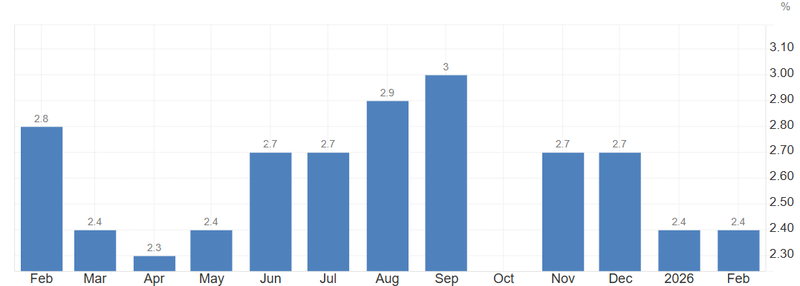

بيانات التضخم غدًا تضيف مزيدًا من التعقيد. التوقعات تشير إلى ارتفاع إلى 3.4% من 2.4%، وهو قفزة حادة قد تعزز فكرة أن الضغوط السعرية تعود بدلًا من أن تتراجع. حتى لو كان جزء من هذه الزيادة مرتبطًا بالطاقة، فإن الإشارة تبقى مهمة، لأن الأسواق تتداول اتجاه توقعات التضخم، وليس فقط تفاصيله. إذا أكدت بيانات التضخم أن التضخم يتسارع أو حتى يرفض التراجع، فإن الفيدرالي لن يملك مساحة كبيرة للتيسير. وهذا سيكون غير مريح للنمو، الأرباح، وتقييمات الأسواق، لأن السوق يحاول بالفعل التوفيق بين تباطؤ النشاط وبقاء الفائدة مرتفعة. النتيجة هي سوق تحصل على دعم أقل من الاقتصاد الكلي في الوقت الذي تحتاج فيه إلى التيسير أكثر من أي وقت مضى.

المصدر: مكتب البيانات الامريكي