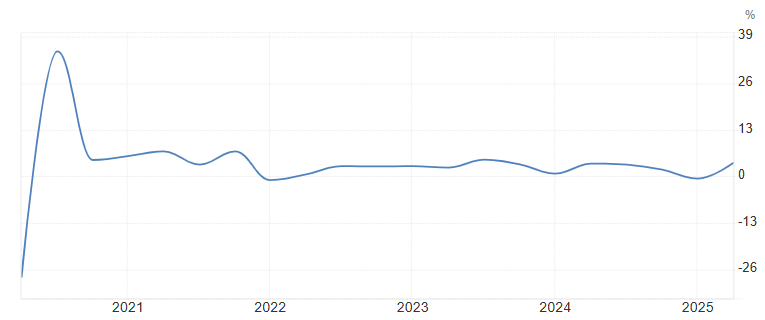

توقعات بهبوط في الناتج المحلي الأمريكي الى 3.2%

تستعد الولايات المتحدة لإصدار التقدير المسبق للناتج المحلي الإجمالي للربع الثالث هذا الأسبوع، حيث يقوم الاقتصاديون بمراجعة توقعات النمو إلى الأسفل. كانت التقديرات السابقة تشير إلى نمو يقارب 3.8%، لكن العديد من المحللين يتوقعون الآن تباطؤًا أقرب إلى 3.2% أو أقل. هذا التعديل لا يشير إلى ركود، لكنه يعكس تباطؤًا في زخم الاقتصاد ويعكس عدة اتجاهات مهمة تشكل الاقتصاد الأمريكي اليوم.

أضافت الرسوم الجمركية والتوترات في سلاسل التوريد العالمية احتكاكًا على الصادرات والواردات.

الطلب على عائدات أعلى لتعويض التضخم وتكلفة الفرصة البديلة.

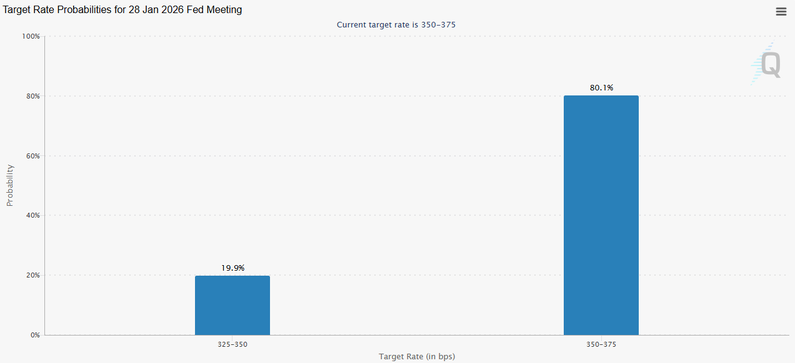

احتمالية تقارب 80% بأن الاحتياطي الفيدرالي لن يقوم بخفض أسعار الفائدة في يناير.

لماذا تشير التوقعات انخفاض في الناتج المحلي الإجمالي للولايات المتحدة

أحد الأسباب الرئيسية للتوقعات المنخفضة هو ضعف الطلب الاستهلاكي. يمثل الإنفاق الاستهلاكي حوالي ثلثي الناتج المحلي الإجمالي، وقد أظهرت البيانات مؤشرات على تباطؤ الإنفاق. التكاليف العالية للاقتراض، خصوصًا في قروض الإسكان والسيارات، دفعت المستهلكين إلى التردد في القيام بمشتريات كبيرة، مما يقلل مساهمة الاستهلاك في نمو الناتج المحلي الإجمالي. عامل آخر هو تباطؤ الاستثمار التجاري. بعد فترة قوية من الإنفاق على المعدات والتكنولوجيا في وقت سابق من العام، بدأ العديد من الشركات في تقليص أو تأجيل خطط الاستثمار بسبب ارتفاع تكاليف التمويل وعدم اليقين حول الطلب المستقبلي. هذا التراجع في الاستثمار يخفف من توقعات النمو الإجمالي. تلعب ظروف التجارة والضغوط الخارجية دورًا أيضًا. فقد أضافت الرسوم الجمركية والتوترات في سلاسل التوريد العالمية احتكاكًا على الصادرات والواردات، مما قلل الطلب الصافي على السلع والخدمات الأمريكية. وأيضًا، بعض العوامل التقنية مثل تعطّل جمع البيانات خلال بعض الإغلاقات الحكومية قد تؤدي إلى تعديل تقديرات النمو مؤقتًا للأسفل.

المصدر: مكتب التحليل الاقتصادي الأمريكي

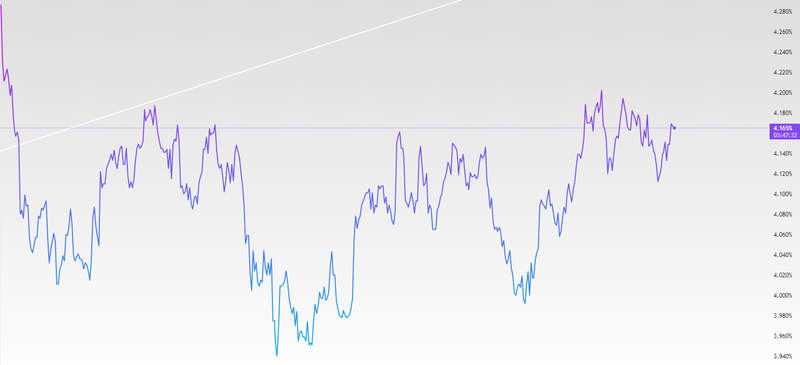

تفاعل العائدات ومؤشر أسعار المستهلك مع توقعات النمو

يعتبر العائد على سندات الخزانة الأمريكية لأجل 10 سنوات مؤشرًا رئيسيًا لكيفية تقييم المستثمرين للنمو المستقبلي والتضخم. عندما ترتفع العائدات، كما حدث مؤخرًا، فهذا غالبًا يعني أن الأسواق تتوقع استمرار السياسة النقدية المشددة لفترة أطول. إذا كان السوق يعتقد أن النمو سيظل قويًا أو التضخم مستمرًا، فإنه يطالب بعائدات أعلى لتعويض التضخم وتكلفة الفرصة البديلة. ارتفاع العائدات يمكن أن يخفف النمو المستقبلي عن طريق زيادة تكلفة الاقتراض للمقترضين، مما ينعكس على معدل نمو الناتج المحلي الإجمالي. وقد تجلى هذا بوضوح مع صعود العائدات في ظل تشديد السياسة النقدية عالميًا. أظهرت بيانات التضخم الأخيرة انخفاض مؤشر أسعار المستهلك إلى حوالي 2.7% مقارنةً بتوقعات سابقة عند 3.1%. وعلى الرغم من أن هذا الانخفاض قد يبدو إيجابيًا، إلا أن بعض المحللين يحذرون من احتمالية تشوه البيانات نتيجة توقف جمع البيانات من بعض الجهات الحكومية. مع ذلك، فإن انخفاض مؤشر الأسعار يقلل الضغط التضخمي الفوري ويمنح الفيدرالي مجالًا نظريًا لتخفيف السياسة لاحقًا. ومع ذلك، بما أن التضخم ما زال أعلى من هدف البنك المركزي البالغ 2%، فمن غير المرجح أن يقوم الفيدرالي بخفض أسعار الفائدة بسرعة.

المصدر: Trading View

لماذا يرى السوق احتمالية منخفضة لخفض الفائدة في يناير

يشير السوق حاليًا إلى احتمالية 80% بأن الاحتياطي الفيدرالي لن يقوم بخفض أسعار الفائدة في يناير. على الرغم من انخفاض مؤشر أسعار المستهلك الأخير، فإن التضخم ظل أعلى من الهدف طويل الأجل للفيدرالي عند 2% خلال معظم عام 2025. هذا يجعل الفيدرالي أقل ميلًا لتخفيف السياسة النقدية إلا بعد رؤية انخفاض مستدام نحو الهدف، وليس فقط اعتمادًا على بيانات قصيرة المدى. أظهرت مؤشرات سوق العمل إشارات مختلطة، حيث ارتفعت البطالة إلى مستويات متعددة السنوات مع استمرار بعض مكاسب الوظائف. هذه الصورة المختلطة تدفع الفيدرالي للتصرف بحذر. وأكد مسؤولون مثل رئيس الاحتياطي الفيدرالي في نيويورك، جون ويليامز، أن السياسة النقدية "في موقع جيد"، وأن خفض الفائدة المبكر قد يؤدي إلى عودة ضغوط الأسعار. وأوضح الفيدرالي أن القرارات المستقبلية ستكون معتمدة على البيانات، وسيتم انتظار اتجاهات واضحة قبل اتخاذ أي خطوات. تجمع هذه الظروف بين النمو الأبطأ ولكنه إيجابي، والتضخم فوق الهدف، والتحولات في سوق العمل، مما يجعل من غير المرجح حدوث خفض في أسعار الفائدة في يناير 2026، حتى إذا كانت الأسواق تأمل في تخفيف مبكر.

المصدر: CME Group