توقعات منطقة اليورو للربع الرابع 2025

نمو هشّ وتضخّم عنيد ومركزي أوروبي على وضعية التريُّث

يدخل اقتصاد منطقة اليورو الربع الرابع بانتعاش خجول لا يرتقي إلى مستوى التعافي الكامل، بينما تظل معدلات التضخّم في قطاع الخدمات راسخة عند مستويات مزعجة. قوة اليورو والبيئة الخارجية الهشة تُوازِنُ صلابة سوق العمل، لتُبقي الاستهلاك المحلي على مسار بطيء في التعافي. أما البنك المركزي الأوروبي، فيبدو عازمًا على تثبيت سعر الفائدة عند 2.00% حتى ديسمبر على الأقل، فيما يستمر برنامج تقليص الميزانية (QT) تلقائيًا، وتُرحَّل قضايا السيولة البنيوية إلى أجندة عام 2026.

تعافٍ غير متوازن بين ألمانيا وفرنسا

مؤشرات مديري المشتريات لشهر سبتمبر أظهرت أن اقتصاد اليورو يتوسع بأسرع وتيرة منذ 16 شهرًا، مدفوعًا بانتعاش قطاع الخدمات في ألمانيا، في حين تواصل فرنسا الانكماش - وهو وضع اقتصادي ثنائي السرعات يُبقي التعافي هشًا. ولا تزال الطلبات الجديدة ضعيفة، لذا فإن التوسع يُحسِّن الوضع أكثر منه تسارعًا إيجابيًا. هذا المزيج يدعو إلى الحذر بدلًا من الاحتفال.

على الصعيد الداخلي، الطلب المحلي يزحف ببطء. تراجع معدل البطالة إلى 6.2% في يوليو، مما دعم الدخول الحقيقية، بينما بقيت مبيعات التجزئة متقلبة لكنها أعلى مقارنة بالعام الماضي. وأظهرت بيانات الإقراض تحسنًا تدريجيًا في القروض للشركات والأسر. الصورة لا تعكس ازدهارًا، لكنها تضع أرضية صلبة للاستهلاك، حتى مع ضغط الرسوم الجمركية وقوة اليورو على القطاعات المعتمدة على التصدير.

التضخّم يرتفع، والخدمات تثير الضغوطات

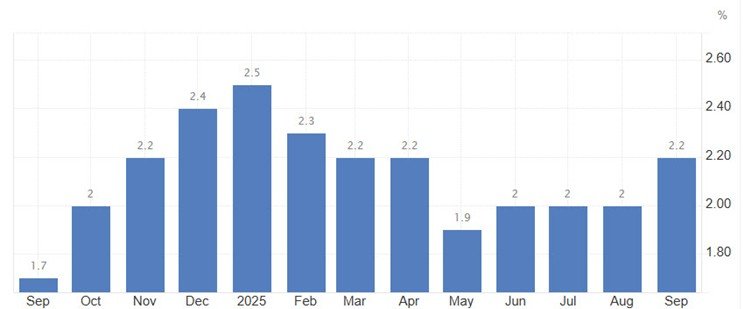

ارتفع معدل تضخّم أسعار المستهلك في منطقة اليورو إلى 2.2% في سبتمبر 2025، بعد أن استقر عند 2.0% طوال الأشهر الثلاثة السابقة، متجاوزًا هدف البنك المركزي الأوروبي البالغ 2%. فيما تبقى معركة كبح أسعار الخدمات بمثابة حرب استنزاف طويلة، وليست تحركات خاطفة.

الإطار الجديد بين الولايات المتحدة والاتحاد الأوروبي خفَّض متوسط التعرفة الجمركية على السلع الأوروبية إلى نحو 15%، لكنه أبقى الرسوم عند 50% على الفولاذ والألمنيوم، وسط استمرار الغموض بشأن الإعفاءات والحصص. والنتيجة: لا عودة إلى حالة الذعر التي شهدها يوليو، غير أن ثقة الصناعات الأوروبية لا تزال مثقلة بتكاليف امتثال مرتفعة وضبابية في التخطيط.

أما اليورو القوي فكان سلاحًا ذا حدين؛ فهو يُقلِّص تكلفة واردات الطاقة ويضغط على التضخّم، لكنه في المقابل يُضيِّق الخناق على المُصدّرين قبل أن يتمكنوا من تعديل تحوّطاتهم. ومع ضعف الطلب العالمي، أصبح ارتفاع العملة عاملًا يدفع البنك المركزي الأوروبي إلى المزيد من التريُّث.

المركزي الأوروبي وسياسة الصبر

ترك البنك المركزي الأوروبي سعر الفائدة دون تغيير في سبتمبر، ويستعد لتكرار ذلك في اجتماعي أكتوبر وديسمبر. والرسالة واضحة: أي خفض إضافي للفائدة سيتطلب تدهورًا ملموسًا في البيانات أو قفزة غير منضبطة في قيمة العملة المحلية.

على صعيد الميزانية، انتهى برنامج إعادة استثمار الطوارئ (PEPP) بنهاية 2024، فيما يتراجع برنامج شراء الأصول (APP) تدريجيًا مع استحقاق السندات. وقد هبط الفائض في السيولة إلى 2.8 تريليون يورو بعد أن كان قريبًا من 4.7 تريليون في عام 2022. والسيولة لا تزال وفيرة لكنها تتناقص، ما يُبقي أسعار سوق المال قريبة من مستوى الأرضية البالغ 2%. أما العوائد طويلة الأجل، فأصبحت تتأثر بشكل أكبر بالإنفاق المالي الألماني وبرامج التحفيز الضريبي للشركات، أكثر من تأثرها بميكانيكية التقليص الكمي.

وتتجه الأنظار إلى عام 2026، حين يحدد البنك ملامح أدوات التمويل طويلة الأجل (LTRO) وهيكل محفظة دائمة، بما يضمن تحقيق توازن للسيولة بعد اكتمال عملية التقليص.

المخاطر السياسية تبقي الضجيج قائمًا

تتحرك ألمانيا نحو زيادة الإنفاق عبر صناديق استثمار ضخمة وحزم إعفاءات ضريبية، ما قد يرفع العوائد على السندات السيادية، لكنه يحتاج وقتًا حتى يظهر على الواقع. وفرنسا تبقى الحلقة الأضعف: أزمات الموازنة وتقلب القيادة السياسية انعكست في بيانات الثقة والإنفاق الرأسمالي، لتضيف عبئًا على الاستثمار في الربع الرابع.

من المرجَّح أن ينمو اقتصاد منطقة اليورو بنحو 1.1% للعام كاملاً، مع تحسن الاستهلاك تدريجيًا بدعم من الدخل الحقيقي، بينما يبقى الاستثمار أسير الضبابية الجمركية والتقلبات السياسية. سيتأرجح التضخّم قرب الهدف، والخدمات ستتراجع ببطء شديد. المركزي الأوروبي يلتزم بسعر الفائدة 2%، يبقي التقليص الكمي على مساره، ويحوّل تركيزه من اتجاه السياسة إلى قنوات انتقالها.

المخاطر تظل مزدوجة: تسارع صعود اليورو وضعف مؤشرات مديري المشتريات قد يدفعان البنك للتفكير في خفض وقائي عام 2026، بينما أي صدمة جديدة في الرسوم أو أسعار الطاقة ستُبقي الفائدة مجمّدة لفترة أطول، مع تشديد أكبر على مراقبة الآثار الثانوية.