الاقتصاد العالمي في 2026: تخفيضات فائدة، استثمارات الذكاء الاصطناعي وتداعيات غير متكافئة للرسوم الجمركية

يدخل الاقتصاد العالمي عام 2026 بدرجة لافتة من الصمود. سياسة أكثر ليونة من الاحتياطي الفيدرالي، وموجة استثمار ضخمة مدفوعة بالذكاء الاصطناعي، وتراجع تدريجي في القيود التنظيمية عالميًّا، كلّها عوامل تساعد في امتصاص آثار الحرب التجارية التي ما زالت تلقي بظلالها على التجارة وسلاسل الإمداد. من المتوقّع أن يتباطأ النمو بعد أداء قوي في 2025، لكن يبقى مستقرًّا نسبيًّا، بينما تتحرّك ضغوط التضخم بشكل غير متناظر: صلبة في الولايات المتحدة، أضعف في مناطق أخرى. الصين تتّجه إلى تباطؤ مع اشتداد أثر الرسوم، أوروب

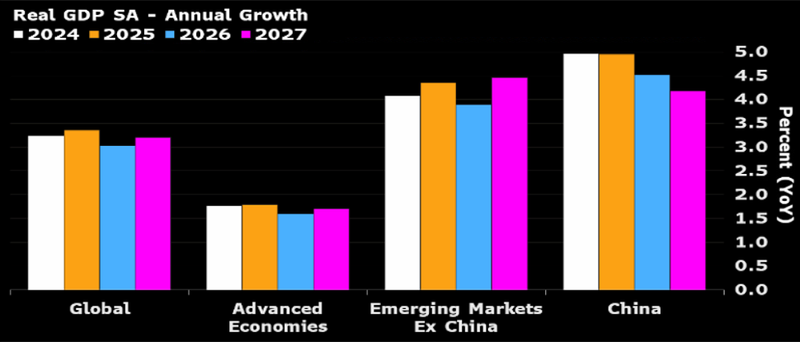

نمو الاقتصاد العالمي متوقع عند 3% في 2026، هبوطًا من 3.4% في 2025

الاحتياطي الفيدرالي مرجّح أن يخفض الفائدة 100 نقطة أساس إضافية دعمًا لموجة الإنفاق الرأسمالي المرتبط بالذكاء الاصطناعي

الصين تتباطأ مع تلاقي أثر الرسوم الجمركية والاختلالات البنيوية

أوروبا تعتمد على طفرة إنفاق ألمانية في الدفاع والاستثمار لتعويض أثر الحرب التجارية

التوقعات العالمية: صمود مستمر رغم الصدمات

الاقتصاد العالمي استوعب في الفترة الأخيرة حزمة غير عادية من الصدمات: حرب تجارية عالية الحدة، ومستويات مرتفعة من غموض السياسات، وإغلاق حكومي في الولايات المتحدة، ومع ذلك بقي النمو أفضل بكثير مما خشيه البعض. بعد توسّع تقديري بنحو 3.4% في 2025، من المنتظر أن يتراجع نمو الناتج المحلي الإجمالي العالمي إلى قرابة 3% في 2026، قبل أن يعود للتحسّن في 2027.

التحوّل نحو سياسة نقدية أكثر تيسيرًا في الاقتصادات المتقدّمة سيشكّل الدعامة الرئيسة لهذا المسار. الاحتياطي الفيدرالي متوقَّع أن يخفض الفائدة 100 نقطة أساس إضافية في العام المقبل، ما يوفّر شبكة أمان مهمّة مع تسارع استثمارات الذكاء الاصطناعي واتّساع موجة تخفيف القيود التنظيمية. في المقابل، يأتي الأثر التضخّمي للرسوم الجمركية في الولايات المتحدة مقابل ديناميكية مختلفة تمامًا في الخارج؛ ففي أغلب الدول، يؤدّي ضعف الطلب وتحويل مسارات السلع إلى الضغط على التضخم نزولًا.

الزخم تباطأ لفترة وجيزة في بداية الولاية الثانية للرئيس دونالد ترامب، مع تصاعد حاد في غموض السياسة وإغلاق مؤسسات حكومية. لكن مع عودة الموظفين إلى العمل في الربع الرابع، عادت المؤشّرات العالمية الرائدة إلى المنطقة الإيجابية، وهي إشارة مشجّعة مع الاقتراب من 2026.

ما الذي يقود النمو؟ موجة إنفاق الذكاء الاصطناعي، تخفيضات الفائدة، وتخفيف القيود

المرحلة المقبلة من التوسّع العالمي تعتمد بدرجة كبيرة على طفرة الاستثمار المرتبط بالذكاء الاصطناعي. الولايات المتحدة تعيش بالفعل موجة صعود قوية في الإنفاق الرأسمالي على البنية التحتية الرقمية، مدفوعة بحوافز ضريبية، وتخفيف في القيود، وتراجع تدريجي في تكلفة التمويل. ومع انحسار حالة عدم اليقين وتوقّعات إبرام اتفاقات تجارية جديدة في العام المقبل، يُنتظر أن يتّسع هذا الإنفاق على نطاق أوسع بين الشركات.

هذا السياق يفسّر سبب توقّع تسارع نمو الناتج المحلي الإجمالي الأميركي إلى نحو 2.3% في 2026، مقارنة مع 1.8% تقريبًا هذا العام. تركيز الفيدرالي تحوّل الآن؛ صانعو السياسة يرون أن مخاطر ضعف سوق العمل باتت أكبر من مخاطر عودة التضخم للاشتعال. ومع توقّعات ببقاء البطالة قرب 4.5% حتى منتصف 2026، تبدو سنة كاملة من خفض الفائدة سيناريو مرجّحًا.

الرسوم الجمركية ستُبقي التضخم الأميركي أعلى من نظرائه، لكن الفيدرالي يبدو أكثر استعدادًا لقبول هذا التبادل إذا كان الثمن هو حماية التوظيف ومنع تباطؤ أعمق في النشاط.

فجوة الرسوم: تضخم في الولايات المتحدة، وتباطؤ سعري في بقية العالم

الحرب التجارية ما زالت تنتج مجموعة متباينة بحدّة من النتائج.

في الولايات المتحدة، تؤدّي الرسوم الجمركية إلى رفع تكاليف الواردات، رغم أن الشركات امتصّت جزءًا كبيرًا من الصدمة عبر تآكل الهوامش. الأثر الأوسع يأتي في صورة ضغط على ربحية الشركات، ما يدفعها إلى خفض التكاليف والتروّي في التوظيف.

خارج الولايات المتحدة، تنقلب المعادلة. السلع التي تُحوَّل بعيدًا عن السوق الأميركية تثقل كاهل الأسعار العالمية، ما يجعل ضغوط التضخم أكثر اعتدالًا في أوروبا والأسواق الناشئة. التضخم العالمي متوقّع أن ينهي 2025 قرب 3%، منخفضًا بشكل حاد عن نحو 5% في أواخر 2024، وأن يستقر حول المستويات ذاتها تقريبًا خلال 2026.

جزء كبير من الصورة الآن يعتمد على الصين، حيث يظلّ الاختلال بين الطاقة الإنتاجية والطلب المحلي أحد أقوى عوامل الضغط الانكماشي في الاقتصاد العالمي.

تباعد سياسات البنوك المركزية في 2026: الفيدرالي يخفّف، وبنك اليابان يشدّد، والآخرون بينهما

مسارات كبرى البنوك المركزية في 2026 تبدو مختلفة بدرجة لافتة:

- الاحتياطي الفيدرالي متوقَّع أن يقدّم أربعة تخفيضات للفائدة، مع إعطاء الأولوية لمخاطر سوق العمل.

- بنك الصين الشعبي يحتفظ بهامش لتيسير محدود في ظل تباطؤ يتّسع نطاقه.

- بنك إنجلترا يستعد هو الآخر لبدء خفض الفائدة.

- البنك المركزي الأوروبي، مع اقتراب التضخم من الهدف، يبدو قريبًا من نهاية دورة التيسير الحالية.

- اليابان خارج السرب؛ بنك اليابان يتحرّك بحذر نحو فائدة أعلى، تحت ضغط مزيج من تضخم متماسك، وين ضعيف، وحكومة تميل بقوة إلى التحفيز.

في الاقتصادات الناشئة، من المرجّح أن تفتح أوضاع التمويل العالمية الأسهل الباب أمام مزيد من التخفيضات. متوسط سعر الفائدة العالمي المرجّح بالناتج المحلي الإجمالي متوقَّع أن يتراجع إلى نحو 5.1% في 2025، على أن يواصل الهبوط باتجاه 4.2% في 2026.

توقّعات الولايات المتحدة: نمو أقوى وتباطؤ تدريجي في التضخم رغم الاحتكاكات التجارية

الولايات المتحدة تدخل 2026 من موقع قوّة نسبية. مزيج من تيسير الفيدرالي، واستثمارات ضخمة في الذكاء الاصطناعي، وتوسيع الحوافز الضريبية، وتحسّن معنويات الأعمال، يُتوقَّع أن يدفع النمو إلى الأعلى. حتى مع هذا النشاط الأقوى، يظلّ صانعو السياسة مقتنعين بأن هشاشة سوق العمل – لا التضخم – هي الخطر الأكبر.

مع تحوّل ضغوط الأسعار بشكل متزايد إلى كونها نتاجًا للرسوم الجمركية أكثر من كونها نتيجة فرط في الطلب، ومع تباطؤ طلب المستهلكين تدريجيًّا، تبدو مخاطر التضخم قابلة للإدارة. أولوية الفيدرالي في العام المقبل ستكون منع تحوّل أي تراجع في التوظيف إلى حلقة انكماش أعمق.

توقّعات منطقة اليورو: أثر الرسوم يلتقي التحفيز الألماني

الآفاق المتوسطة الأمد لأوروبا تعتمد على قوّتين متعارضتين. صدمة الرسوم الجمركية الأميركية لم يُمتَص منها إلا جزء، ومن المتوقّع أن يمرّ المزيد من أثرها إلى المستهلكين وسلاسل الإمداد في العام المقبل. في المقابل، تشكّل الطفرة المالية الألمانية – خصوصًا في الإنفاق الدفاعي والبنية التحتية – دفعة تحفيزية ملموسة.

مع توقّعات بتباطؤ نمو المنطقة إلى نحو 0.9% في 2026، سيعتمد الكثير على قدرة برلين على تعبئة الأموال وتنفيذ المشاريع بكفاءة. بينما يبدو أن البنك المركزي الأوروبي أنهى غالبًا دورة التيسير، تظلّ المخاطر مائلة نحو خفض إضافي إذا جاء التضخم دون مستوى 2%.

توقّعات المملكة المتحدة: نمو متواضع في ظل ظلّ سياسي ثقيل

تعافي الاقتصاد البريطاني يبقى هشًّا. الناتج المحلي الإجمالي متوقّع أن ينمو بنحو 1.2% في 2026، بدعم من زخم ربع سنوي أفضل قليلًا، وارتفاع تدريجي في إنفاق الأسر مع تراجع الفائدة.

لكن حالة عدم اليقين السياسي تمثّل مخاطرة كبيرة. أسواق المراهنة تمنح احتمالًا يتجاوز 50% لتغيير رئيس الوزراء خلال العام المقبل، كما تستمر المخاوف بشأن مسار ضبط المالية العامة على المدى الطويل في الضغط على ثقة المستثمرين.

توقّعات الصين: نمو بطيء، تحديات هيكلية وهوامش ضيقة للسياسة

الصين تتّجه إلى عام 2026 بنمو أبطأ، مع تلاقي تأثير الرسوم الجمركية، وضغوط قطاع العقارات، وتنافس سعري حاد في الأسواق العالمية. بيئة خارجية أكثر هدوءًا تمنح بكين مساحة زمنية لمعالجة قضايا هيكلية عميقة في بداية الخطة الخمسية الجديدة، لكن صانعي السياسة متردّدون في إطلاق حزمة تحفيز ضخمة جديدة.

التحدّي المركزي واضح: اختلال مستمر بين العرض والطلب المحلي يهدّد بجرّ النمو إلى أسفل وإعادة إشعال التوترات التجارية إذا تُرك دون معالجة. ثقة القطاع الخاص ستعتمد بدرجة كبيرة على الطريقة التي تختارها الحكومة لدعم الطلب خلال العام المقبل.

توقّعات اليابان: بنك مركزي حذر، تضخم متماسك وضغوط سياسية

اليابان تدخل 2026 بمزيج يميل إلى الركود التضخمي: تضخم متماسك، ين ضعيف، واستهلاك داخلي يبدو أكثر هشاشة. من المتوقّع أن يرفع بنك اليابان الفائدة تدريجيًّا لتبلغ قرابة 1% بنهاية 2026، لكن الضغط السياسي من حكومة تميل إلى التحفيز قد يحدّ من سرعة وحجم هذا التشديد.

التضخم مرجّح أن يتراجع إلى نحو 2.3% في العام المقبل، لكن الأسر ستظلّ تحت ضغط ارتفاع تكاليف المعيشة وضعف نمو الأجور. في المقابل، من المتوقّع أن يتباطأ النمو إلى نحو 0.7%، ما يبقي معضلة السياسة النقدية حادّة: كيف يمكن كبح التضخم من دون خنق نمو بالكاد يقف على قدميه؟