مزاد السندات اليابانية لأجل 30 عامًا يسجل أقوى طلب منذ 2019 ويخفف الضغط على العوائد الطويلة جدًا

سجّل مزاد السندات الحكومية اليابانية لأجل 30 عامًا نسبة تغطية بلغت 4.04 مرة، في أقوى طلب منذ عام 2019، ما دفع العائد على هذا الأجل إلى التراجع نحو 3.39 بالمئة، ووفّر بعض الراحة لسوق كان يستعد لاحتمال رفع للفائدة من بنك اليابان في ديسمبر.

نسبة تغطية السندات لأجل 30 عامًا عند 4.04؛ العائد يتراجع 3 نقاط أساس إلى 3.39٪

مزاد ناجح يأتي بعد بيع قوي لسندات السنوات العشر في وقت سابق من الأسبوع

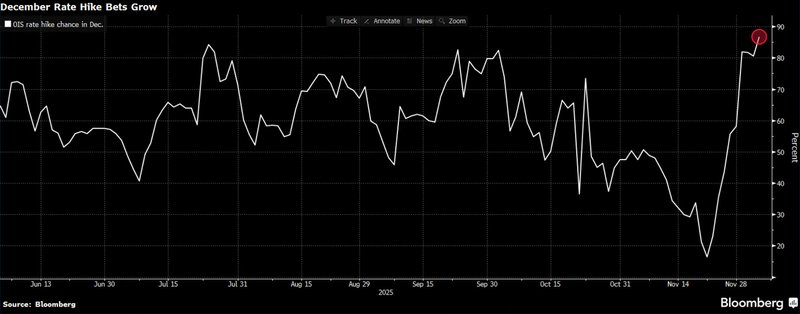

عوائد الآجال القصيرة ترتفع مع صعود احتمالات رفع ديسمبر إلى نحو 91٪

التركيز يتحوّل إلى مزيج الإصدارات ومزادي السنوات 5 و20 الأسبوع المقبل

السندات اليابانية الطويلة جدًا تجد مشترين بعد أسابيع من الضغوط

سندات اليابان في الآجال الطويلة جدًا وجدت طلبًا متماسكًا بعد أسابيع من التوتر. مزاد وزارة المالية لسندات 30 عامًا جذب أقوى مشاركة منذ 2019، مع نسبة تغطية 4.04 وفارق تسعيري ضيّق، في إشارة إلى أن المستثمرين بدأوا يعودون عند مستويات العائد الأعلى.

النتيجة دفعت العائد على السندات لأجل 30 عامًا للتراجع إلى 3.39%، ما خفّف حدّة موجة البيع التي كانت قد رفعت علاوات الأجل إلى أعلى مستوياتها منذ عقود.

المزاد جاء بعد بيع جيّد الاستقبال لسندات 10 سنوات في وقت سابق من الأسبوع، بما يوحي بأن المشترين يرون قيمة على امتداد المنحنى بعد إعادة تسعير المستويات. حصيلة المزادين المتتاليين تخفف الضغط الفوري عن شريحة الآجال الطويلة جدًا، حيث تشكّل صناديق التقاعد وشركات التأمين على الحياة عادةً قاعدة الطلب الرئيسة.

الشق القصير من المنحنى يبقى متوترًا مع ترسّخ رهانات الرفع

بينما التقطت الآجال الطويلة أنفاسها، ظلّ الجزء القصير من المنحنى حساسًا لمخاطر السياسة النقدية. عائد السندات لأجل 10 سنوات ارتفع إلى نحو 1.94 بالمئة، فيما استقر عائد الخمس سنوات حول 1.41 بالمئة، في انعكاس لتسعير مقايضات الفائدة لاحتمال يقارب 91% لرفع في ديسمبر.

التصريحات الأخيرة من محافظ بنك اليابان كازوؤو أويدا – التي قدّم فيها أي رفع محتمل باعتباره متّسقًا مع أوضاع لا تزال تيسيرية – ساهمت في إبقاء توقعات الرفع مرتفعة مقارنة بالأسبوع الماضي.

تركيبة الإصدارات وشكل المنحنى تحت المراقبة

المتعاملون حثّوا الحكومة على تقليص حجم الإصدارات في الآجال الطويلة جدًا للمساعدة في استقرار الطرف البعيد من المنحنى. في الوقت نفسه، ترتفع احتياجات التمويل على المدى القصير؛ إذ أعلنت الحكومة بالفعل عن زيادة في الإصدارات القصيرة الأجل، عبر إضافة نحو 300 مليار ين إلى مزادات السندات لأجل عامين وخمسة أعوام، ونحو 6.3 تريليون ين من أذون الخزانة، للمساهمة في تمويل الحزمة الاقتصادية الأخيرة.

إذا ارتفع إجمالي الإصدارات من دون خفض ملموس في عرض السندات الطويلة جدًا، قد يعود منحنى العائد إلى الانحدار من جديد.

من يشتري – ولماذا يهم ذلك؟

مستويات العائد الأعلى بدأت تجذب مجددًا المستثمرين التقليديين المحرّكين بالالتزامات، مثل شركات التأمين على الحياة وصناديق المعاشات، القادرين على مواءمة التزامات طويلة الأجل مع عوائد ثابتة طويلة الأمد.

إذا نفّذ بنك اليابان رفعًا واحدًا ثم توقف، فإن هذا المسار سيدعم عودة تدريجية إلى أطراف المنحنى الطويلة مع احتواء التقلبات في الأجل القصير.

مسؤولون يابانيون كبار يبدون استعدادهم لتقبّل رفع فائدة في ديسمبر

الين تحسّن بعد تقارير أشارت إلى أن شخصيات بارزة في إدارة رئيسة الوزراء ساناي تاكايتشي لن تعترض إذا قرّر بنك اليابان رفع الفائدة في ديسمبر.

العملة اليابانية صعدت بما يصل إلى 0.3% لتسجّل نحو 154.77 ين لكل دولار في تداولات أواخر جلسة آسيا يوم الخميس، متفوقة على معظم عملات مجموعة العشر. في وقت سابق من اليوم ذاته، نقلت رويترز عن ثلاثة مسؤولين حكوميين كبار أن رفع ديسمبر أصبح السيناريو الأساسي لدى بنك اليابان، وأن الحكومة مستعدة لتحمُّل هذا القرار.

الأسواق سارعت إلى إعادة التسعير. مقايضات المؤشر بين عشية وضحاها رفعت احتمال الرفع في ديسمبر إلى نحو 91%، من 56% فقط قبل أسبوع واحد. مع ذلك، لا يزال هناك قدر من المقاومة داخل بعض أروقة البيروقراطية، حيث يرى بعض المسؤولين أن التوقيت مبكر أكثر من اللازم.

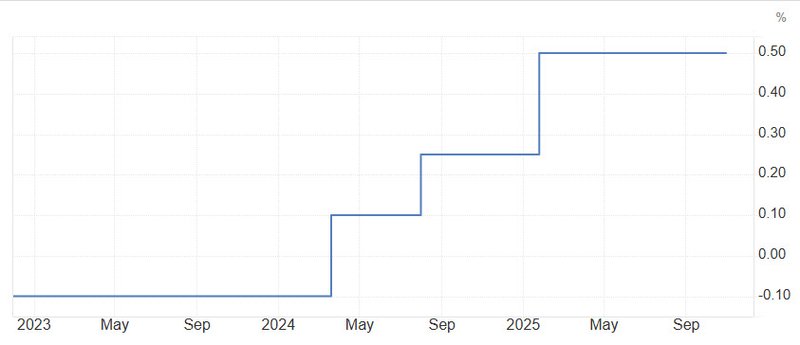

تحول مسار أسعار الفائدة في اليابان بوضوح من "الركود في النطاق السالب" إلى دورة تطبيع تدريجية: فبعد استقراره عند مستوى -0.10% تقريبًا خلال عام 2023 وأوائل عام 2024، يرتفع السعر تدريجيًا في زيادات متقطعة - أولًا إلى النطاق الإيجابي، ثم يرتفع مجددًا، ليصل إلى حوالي 0.50% في عام 2025 على هذا الرسم البياني. ومع ترسيخ هذا المسار التضييقي، ينصب تركيز السوق الآن على ما إذا كان بنك اليابان سيتخذ خطوة أخرى في ديسمبر، مما سيُطيل أمد الخروج من السياسة النقدية شديدة التيسير، ويُبقي الضغط على عوائد السندات الأولية، والين، ومواقع تداول الفائدة العالمية.

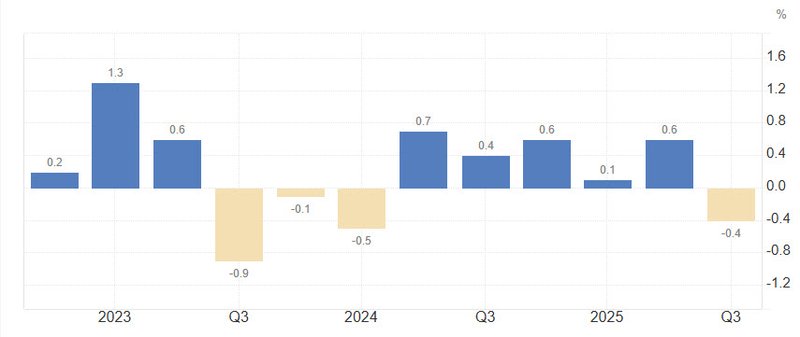

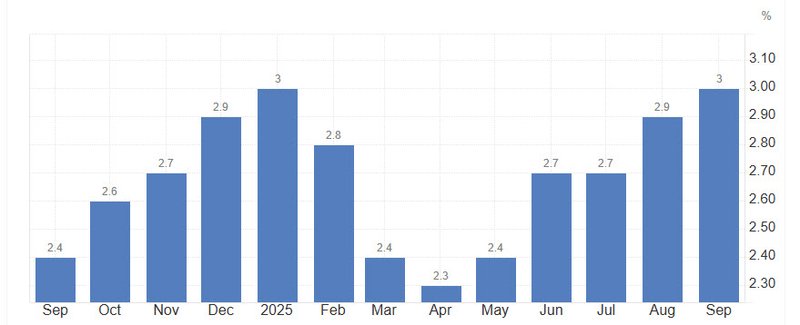

تزداد حدة معضلة اليابان في البيانات: إذ يتسارع التضخم مجددًا نحو مستوى 3% بعد انخفاضه في الربيع، مع عودة القراءات الأخيرة إلى ما يقرب من أعلى مستويات الدورة.

بينما يظل النمو متقلبًا وهشًا بشكل متزايد، متأرجحًا بين التوسعات والانكماشات الصغيرة، ثم ينزلق إلى النطاق السالب مرة أخرى في الربع الأخير. إن هذا المزيج يترك بنك اليابان عالقًا بين تفويضه وهامش الخطأ لديه ــ تشديد السياسة النقدية للحفاظ على استقرار ضغوط الأسعار والدفاع عن الين، ويخاطر بالضغط على اقتصاد يكافح من أجل الحفاظ على الزخم؛ والبقاء حذرًا، ويخاطر بالسماح للتضخم فوق المستوى المستهدف وضعف سعر الصرف بالتفاقم إلى مشكلة أكثر استمرارًا.