توقعات الولايات المتحدة للربع الرابع 2025

تباطؤ النمو وتشبُّث التضخّم… والفيدرالي يُخفِّض الفائدة بحذر

تدخل الولايات المتحدة الربع الأخير من عام 2025 مع نموّ يتراجع عن اتجاهه الطويل الأجل. وتُبقي موجة متينة من استثمارات التكنولوجيا المتقدمة النشاط الاقتصادي بعيدًا عن التعثِّر الكامل، غير أن المستهلكين يواجهون ضغوطًا ناجمة عن دخول أضعف، وتكاليف أعلى، وائتمان أكثر تشددًا. ويُعقّد التضخّم المدفوع بالرسوم الجمركية مسار التيسير أمام الاحتياطي الفيدرالي، ليترك لصنّاع السياسة هامش مناورة ضيّقًا بين سوق عمل يلين وضغوط سعرية ما تزال راسخة.

تباطؤ النمو مع تعثِّر المستهلك

يتجه الاقتصاد الأميركي إلى الربع الرابع بزخمٍ يتلاشى بوضوح. فبعد أداءٍ تجاوز الاتجاه العام في العام الماضي، يُتوقَّع أن يتباطأ نمو الناتج المحلي إلى 1.9% في 2025 مقارنة بـ2.8% في 2024. وعلى أساس ربع سنوي، يُرجَّح أن يسجّل الناتج في الربع الرابع نموًا يتراوح بين 1% و1.5%، أي أقل بنحو نقطة مئوية كاملة مقارنة بالعام السابق. ويعكس هذا التباطؤ إنفاقًا استهلاكيًا أكثر ليونة، ونشاطًا سكنيًا باهتًا، وانضباطًا ماليًا رغم الدعم الصيفي للميزانية.

وتبقى الأسر الحلقة الأضعف؛ إذ إن الدخول الحقيقية المتاحة للإنفاق عند قيعان الدورة، مع استئناف سداد قروض الطلبة وارتفاع كلفة الاقتراض. وقد عادت المعنويات إلى منطقة التشاؤم، ما يشير إلى موسم عطلات حذر. أما قطاع الإسكان فشبه "مقفول": إذ إن معظم الرهون العقارية ما تزال ثابتة دون 5%، وهو ما يبدّد أثر تيسير الفيدرالي ويُجمّد دوران السوق.

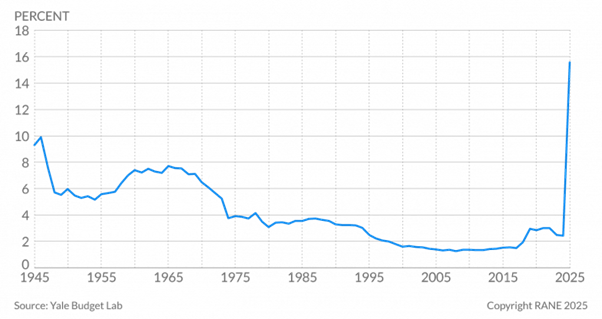

الرسوم الجمركية تُعقِّد مشهد التضخّم

يُظهِر التضخّم مقاومة تفوق التوقعات. من المتوقع أن يبلغ متوسط مؤشر أسعار المستهلكين الرئيسي 2.7% هذا العام، فيما تبقى المقاييس الأساسية متمسكة بمستويات قريبة من 3%، مع بروز الرسوم الجمركية كعامل حاسم. فقد ارتفع المعدل الفعلي للرسوم الأميركية إلى نحو 17% في 2025 مقارنة بـ2.3% في 2024. وتعني هذه القفزة تحوّلًا مهمًا، إذ إن أسعار السلع — التي كانت سابقًا مصدر انحسار للتضخم — عادت اليوم لتضيف علاوة مخاطر، أو مستوى أعلى من عدم اليقين على الأقل.

إن نهج "التوقف والاستئناف" في تطبيق الرسوم الجديدة، إلى جانب الاستبدال التدريجي للسلع الصينية، أدّى إلى تأجيل الأثر الكامل مؤقتًا، إلا أن هذه الوسادة سرعان ما تتآكل. فالشركات لا تستطيع امتصاص كلفة الواردات الأعلى إلى ما لا نهاية، فيما تعجز قطاعات كثيرة عن إعادة توجيه سلاسل الإمداد بالسرعة المطلوبة. وإلى جانب ذلك، فإن توقف تراجع تضخم الخدمات يزيد من صعوبة مهمة الفيدرالي.

إعادة توازن في سوق العمل… لا انهيار

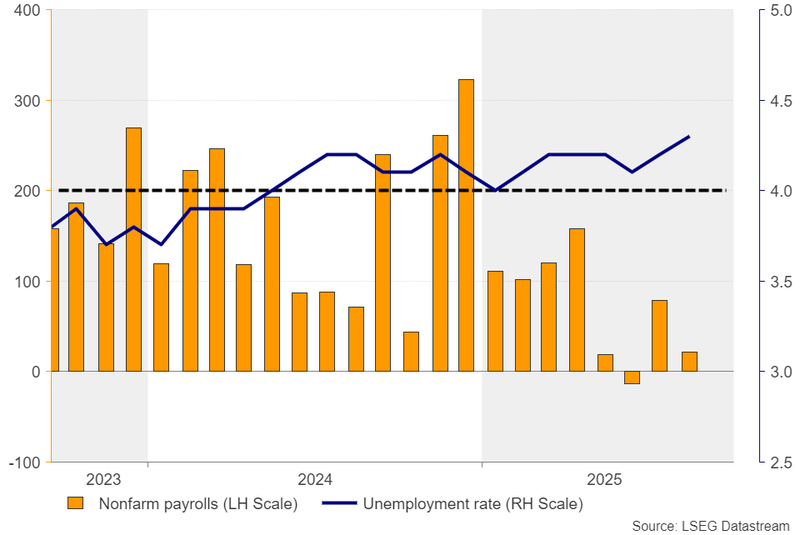

يتباطأ نمو التوظيف، لكن سوق العمل لم ينكسر. فقد ارتفع معدل البطالة بالفعل إلى 4.3% مقارنة بـ4% في مطلع عام 2025. كما تركَّز خلق الوظائف في قطاعي الرعاية الصحية والمساعدة الاجتماعية، اللذين يشكلان الآن معظم المكاسب، فيما تواصل القطاعات السلعية فقدان الوظائف.

تُفاقِم قيود الهجرة اختناقات العرض، ما يدفع الأجور إلى الارتفاع في القطاعات كثيفة العمالة مثل الزراعة والإنشاءات، ويقلّص في الوقت نفسه معدل النمو المحتمل للاقتصاد. وقد هبط صافي الهجرة إلى ما يقارب الصفر منذ عام 2024، وهو عاملٌ قد يُفسِّر نصف تباطؤ النمو بين 2024 و2025.

سياسة الفيدرالي: كل الطرق محفوفة بالمخاطر

بعد أن خفَّض الاحتياطي الفيدرالي الفائدة بمقدار 25 نقطة أساس في سبتمبر باعتباره خطوة من أجل "إدارة المخاطر" — وفق تعبير جيروم باول — بات السوق يُسعِّر خفضين إضافيين بواقع 25 نقطة أساس لكل منهما قبل نهاية العام، يتبعهما خفضٌ آخر بواقع 50 نقطة أساس بحلول أواخر 2026. ومع ذلك، فإن التطلّعات إلى تيسيرٍ حاد في الربع الرابع تبدو مبالغًا فيها، وقد لا تنسجم مع نهج الفيدرالي الحذر القائم على البيانات، لا سيما وأن الإغلاق الحكومي يهدد بتعطيل تدفق البيانات الاقتصادية الرئيسية. إلا إذا شهدت بيانات الوظائف الأميركية تدهورًا حادًا أو تباطأ التضخّم أسرع من المتوقع، فقد يجد الفيدرالي الذريعة للتحرك سريعًا.

وهذا ما يجعل خطوات الفيدرالي المقبلة محفوفة بالمخاطر بطبيعتها: فسلسلة من الخفض السريع مع بقاء التضخّم فوق الهدف بكثير ستوحي ليس فقط بتأخِّر في الاستجابة، بل أيضًا بتزايد القلق من أن مخاطر الركود باتت ملموسة. وفي هذا السياق، فإن خفضًا أو خفضين إضافيين سيعنيان أن الفيدرالي اختار سيناريو "الهبوط الحاد".