نتائج آبل تحت المجهر مع تكاليف الذاكرة التي تهدّد هوامش الأرباح

تستعد شركة آبل اليوم للإعلان عن نتائجها وسط ضغوط متزايدة من المستثمرين القلقين من الارتفاع الحاد والمستمر في أسعار شرائح الذاكرة، وتأثيره المباشر في هوامش الربحية. سهم الشركة فقد أكثر من 10٪ من ذروته في ديسمبر، ليصبح أضعف أسهم شركات التكنولوجيا الأميركية الكبرى أداءً، مع تنامي المخاوف من تضخم التكاليف خلال الطريق إلى 2026.

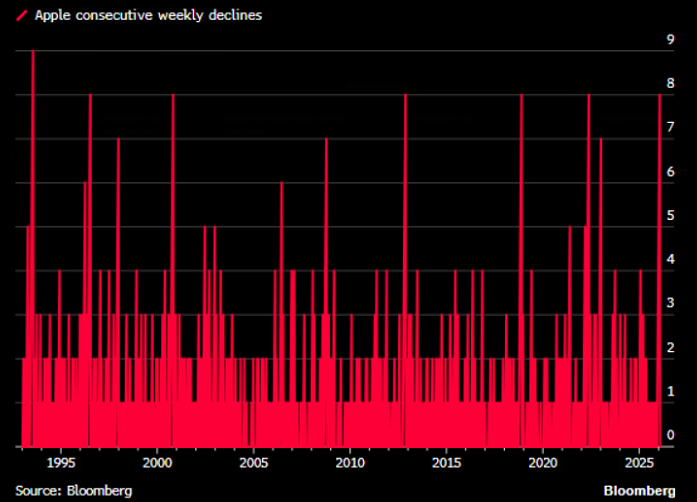

سهم آبل متراجع بأكثر من 10٪ منذ أوائل ديسمبر، في أطول سلسلة خسائر أسبوعية منذ عام 1993.

أسعار الذاكرة DRAM الفورية قفزت بنحو 400٪ منذ سبتمبر بفعل طلب مرتبط بالذكاء الاصطناعي.

الذاكرة تمثّل الآن ما يصل إلى 20٪ من تكاليف إنتاج الهواتف الذكية.

المستثمرون يترقّبون النتائج بحثًا عن وضوح بشأن ضغط الهوامش وقوة التسعير.

هبوط السهم مع تغلّب مخاوف التكاليف على تفاؤل الذكاء الاصطناعي

عمليات البيع الأخيرة في سهم آبل تعكس تزايد القلق من ارتفاع تكاليف الذاكرة، وهي مدخل رئيسي في تصنيع أجهزة آيفون وآيباد وغيرها من منتجات الشركة. منذ تسجيل السهم قمة في أوائل ديسمبر، سجّل ثماني أسابيع متتالية من التراجع، وهي أطول سلسلة خسائر أسبوعية منذ أكثر من ثلاثة عقود، ليصبح أكبر عنصر ضغط على مؤشر S&P 500 من حيث عدد النقاط في تلك الفترة.

المصدر: بلومبيرغ

ورغم تحسّن المزاج حول إستراتيجية آبل في مجال الذكاء الاصطناعي بعد شراكتها الممتدة لسنوات مع غوغل، فإن هذا التفاؤل بدأ يتراجع أمام مخاوف من أن ارتفاع تكاليف المكوّنات قد يضغط على الربحية، بالتزامن مع إعادة تسعير العقود مع المورّدين في النصف الثاني من 2026.

أسعار الذاكرة تقفز بفعل الطلب على الذكاء الاصطناعي

الضغط الرئيسي يأتي من موجة صعود استثنائية في أسعار الذاكرة. أسعار شرائح ذاكرة الوصول العشوائي الديناميكية DRAM الفورية ارتفعت بنحو 400٪ منذ أواخر سبتمبر، نتيجة شحّ في المعروض وطفرة الطلب من مراكز البيانات المخصّصة لأعباء عمل الذكاء الاصطناعي. المورّدون حذّروا من أن ضغوط الأسعار وتوافر الكميات بدأت بالفعل تؤثّر في خطط الإنتاج على مستوى القطاع.

تقديرات شركات الأبحاث مثل IDC تشير إلى أن الذاكرة تمثّل ما بين 10٪ و20٪ من تكلفة تصنيع الهاتف الذكي. ومع هذه الوتيرة في ارتفاع الأسعار، وصفت الشركة الوضع بأنّه "أزمة" بالنسبة لمصنّعي الأجهزة.

خيارات محدودة لاستيعاب موجة التكاليف

حجم آبل يمنحها قوة تفاوضية أكبر مع المورّدين، إضافة إلى قدرة جزئية على تمرير جزء من ارتفاع التكاليف إلى المستهلك، خصوصًا مع بقاء الطلب على الأجهزة عالية المواصفات متماسكًا. ومع ذلك، يؤكد المحللون أن خيارات الشركة ليست مفتوحة على مصراعيها: رفع الأسعار يحمل خطر إضعاف الطلب، في حين أن امتصاص التكاليف يعني تعرّض الهوامش لضغط مباشر.

لذلك يركّز المستثمرون في هذه النتائج على توجيهات الإدارة بشأن مقدار "تضخم الذاكرة" الذي يمكن تعويضه عبر التسعير، أو تغيير مزيج المنتجات، أو إعادة التفاوض مع المورّدين.

التقييم المرتفع لا يحتمل مفاجآت سلبية كبيرة

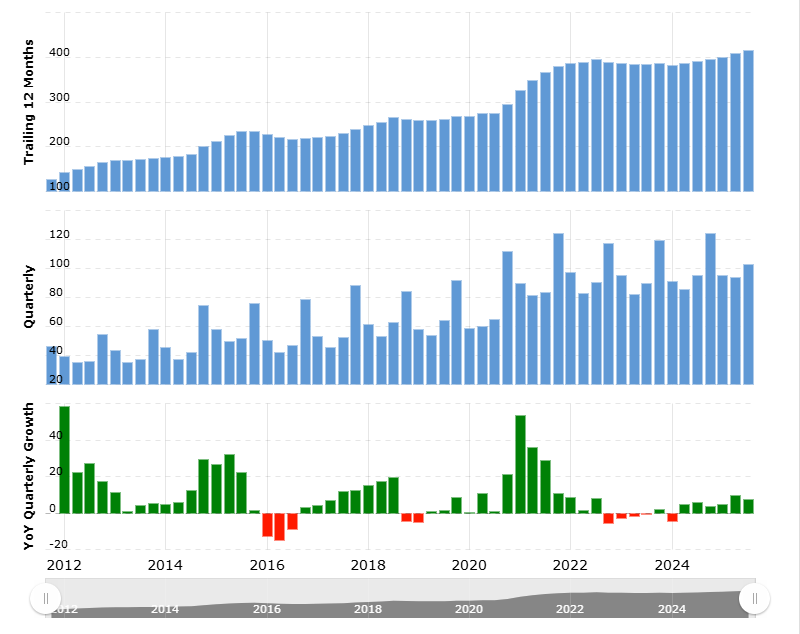

حتى الآن، تقديرات وول ستريت لإيرادات آبل وهوامشها وصافي أرباحها لعام 2026 بالكاد تحرّكت، ما يوحي بأن المحللين ينتظرون إشارات أوضح من الإدارة قبل تعديل الأرقام. السهم يتداول عند مضاعف يقارب 30 مرة للأرباح المتوقعة، وهو أعلى بكثير من متوسطه خلال 10 سنوات البالغ نحو 22 مرة، ما يترك هامش أمان ضئيلًا أمام أي مفاجأة سلبية.

من المتوقع نمو الإيرادات بنحو 8.7٪ في السنة المالية 2026، وهو أسرع معدّل منذ 2021، لكنّه يظل أقل من وتيرة النمو المتوقعة لقطاع التكنولوجيا الأوسع، ما يزيد من الضغط على آبل لإثبات أن ارتفاع تكاليف المدخلات لن يُفسد قدرة الشركة على الحفاظ على متانة أرباحها.

المصدر: Macrotrends

آبل ما زالت تُرى كمرساة دفاعية في قطاع التكنولوجيا

رغم المخاوف قصيرة الأجل، ما زال عدد كبير من المستثمرين ينظر إلى آبل باعتبارها ملاذًا نسبيًّا داخل قطاع التكنولوجيا. قاعدة أجهزتها الضخمة، وإيراداتها المتكرّرة من الخدمات، وتدفقاتها النقدية القوية، كلها عناصر تمنح السهم قدرًا من الاستقرار في وقت تتزايد فيه التقلبات في أسهم نمو أخرى.

بيان الأرباح اليوم لن يُقرأ من زاوية الأرقام الرئيسية فقط، بل من زاوية تعليقات الإدارة حول أسعار الذاكرة، وهيكل العقود مع المورّدين، وآفاق الهوامش في بيئة يعيد فيها الطلب على الذكاء الاصطناعي تشكيل خريطة سوق أشباه الموصلات عالميًّا.