المركزي الأوروبي يواجه تحديًا جديدًا مع عودة التضخم

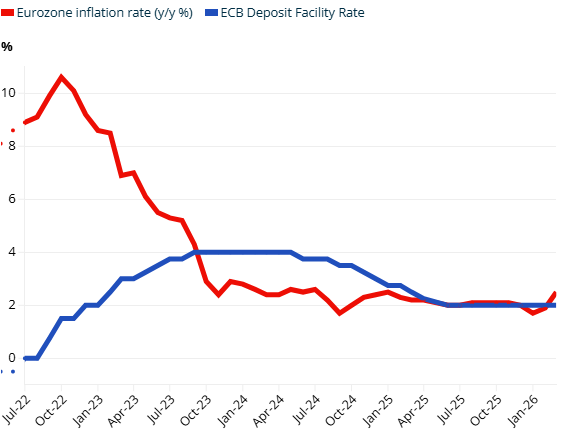

يعود البنك المركزي الأوروبي إلى دائرة اهتمام الأسواق مع ظهور مؤشرات على تسارع التضخم مجددًا في منطقة اليورو. أظهرت البيانات لشهر مارس وصول التضخم إلى 2.5%، ورغم أن الارتفاع ليس كبيرًا، إلا أن العوامل المحركة له تثير القلق.

إذا ارتفع التضخم الرئيسي فوق 4.5% بحلول يونيو، فقد يُجبر البنك المركزي الأوروبي على رفع الفائدة بمقدار 25 نقطة أساس.

تسعّر الأسواق الآن احتمالًا بنسبة 84% لرفع الفائدة مرة واحدة على الأقل خلال عام 2026.

تضاعفت أسعار الغاز الطبيعي في أوروبا لتصل إلى نحو 45 يورو لكل ميغاواط/ساعة.

لاجارد تشير إلى الاستعداد دون استعجال

أدى التصعيد بين الولايات المتحدة وإيران إلى صدمة في أسواق الطاقة، حيث تجاوز سعر خام برنت 120 دولارًا للبرميل، بينما تضاعفت أسعار الغاز الطبيعي في أوروبا لتصل إلى نحو 45 يورو/ميغاواط ساعة. هذه القفزة المفاجئة بدأت تؤثر مباشرة على التضخم في منطقة اليورو، معكوسةً مسار التراجع التدريجي الذي استمر لأشهر.

وقد بدأ هذا التأثير يظهر بالفعل في البيانات، حيث ارتفعت أسعار المنتجين في ألمانيا بنسبة 7.2% على أساس سنوي في مارس، بينما وصل تضخم السلع الأساسية في فرنسا إلى 4.1%، ما يعكس سرعة انتقال تكاليف الطاقة إلى الاقتصاد.

على صعيد السياسة النقدية، تبنت كريستين لاجارد نبرة حذرة. حيث بقي سعر الفائدة على الودائع عند 3.25% دون تغيير، ولا يوجد تحرك فوري في الوقت الحالي. لكن الرسالة واضحة: البنك المركزي الأوروبي يراقب الوضع عن كثب، وهو مستعد للتحرك إذا ما بدأت ضغوط الطاقة بالترسخ في التضخم العام.

تزداد المخاطر بشكل ملحوظ، حيث تسعّر الأسواق احتمالًا يقارب 55% لاستمرار التوترات، مما قد يؤدي إلى تعطيل ما بين 8% و12% من الإمدادات النفطية العالمية حتى الربع الثالث. وإذا ارتفع التضخم الرئيسي فوق 4.5% بحلول يونيو، فقد يُجبر البنك المركزي الأوروبي على رفع الفائدة بمقدار 25 نقطة أساس في وقت مبكر من يوليو، وهو سيناريو يتم تسعيره حاليًا بنسبة تقارب 40%.

هذا المسار قد يدفع تخفيضات الفائدة إلى ما بعد عام 2027، مع تباطؤ النمو إلى نحو 0.5% وارتفاع عوائد السندات إلى ما فوق 3%.

في المقابل، إذا استقرت أسعار النفط قرب 130 دولارًا وظل التضخم الأساسي قريبًا من 3.2%، فقد يتبنى البنك سياسة “الفائدة المرتفعة لفترة أطول”، مع احتمال رفع الفائدة إلى نحو 3.50%.

في جميع الحالات، يتقلص هامش المرونة في السياسة النقدية، فيما تعود أسواق الطاقة لقيادة توجهات السياسة.

المصدر: Eurostat

الأسواق تبدأ بتسعير “رفع وقائي”

التغير الأبرز يظهر في تموضع الأسواق. حيث بدأ المستثمرون بتسعير احتمال “زيادات وقائية” في الفائدة، وهي زيادات تهدف ليس إلى كبح النمو، بل إلى منع ارتفاع توقعات التضخم.

حاليًا، تبلغ احتمالية رفع الفائدة في اجتماع أبريل نحو 36.2%، ما يعني أن تثبيت الفائدة لا يزال السيناريو الأساسي. لكن بحلول يونيو، ترتفع التوقعات بشكل واضح، مع احتمال 76% لزيادة بمقدار 25 نقطة أساس.

كما تسعّر الأسواق احتمالًا بنسبة 84% لرفع الفائدة مرة واحدة على الأقل خلال عام 2026، وهو تحول كبير مقارنة بالتوقعات السابقة التي كانت تشير إلى التيسير النقدي.

توقعات التضخم والتحول نحو التشديد

التحدي أمام البنك المركزي الأوروبي لا يقتصر على التضخم الحالي، بل يمتد إلى توقعاته. فقد بدأ نمو الأجور مؤخرًا فقط في التماشي مع هدف 2%، ويخشى صناع السياسة فقدان السيطرة على هذا التقدم.

إذا بدأت الأسر والشركات في توقع تضخم أعلى، فقد يتحول ذلك بسرعة إلى حلقة تضخمية ذاتية التعزيز. ولهذا السبب، حتى الصدمات المؤقتة مثل ارتفاع أسعار الطاقة قد تدفع إلى استجابة نقدية.

من المرجح أن يحافظ البنك المركزي الأوروبي على سياسته الحالية في الوقت الراهن، مع استخدام الوقت لتقييم ما إذا كان التضخم المدفوع بالطاقة سيتحول إلى ضغوط أوسع. لكن النبرة العامة تتجه بوضوح نحو التشديد.

إذا بقيت أسعار النفط مرتفعة وواصل التضخم الارتفاع خلال الأشهر المقبلة، فإن رفع الفائدة في يونيو يصبح سيناريو أكثر ترجيحًا. أما إذا استقرت أسواق الطاقة وتراجع التضخم، فقد يؤجل البنك قراره.

في كل الأحوال، الاتجاه أصبح أكثر وضوحًا: البنك المركزي الأوروبي لم يعد يفكر في التيسير، بل يستعد بحذر لاحتمال أن دورة التشديد لم تنتهِ بعد.