تركيز الفيدرالي يعود إلى التضخم مع تراجع مخاطر بيانات الوظائف

مع ظهور بوادر استقرار في سوق العمل الأمريكي، عاد تركيز المستثمرين وصنّاع السياسة إلى التضخم، في وقت قد تحدّد فيه بيانات الوظائف والأسعار هذا الأسبوع ما إذا كان سيتم تأجيل خفض أسعار الفائدة لفترة أطول.

قلق الفيدرالي يتحوّل من ضعف الوظائف إلى استمرار ضغوط التضخم.

بيانات الوظائف لشهر يناير والتضخم (CPI) ستشكّل توقعات خفض الفائدة في 2026.

استقرار معدل البطالة يقلل الحاجة إلى تيسير عاجل في السياسة النقدية.

بيانات التضخم أصبحت العامل الأثقل وزنًا في توجيه مسار الفائدة.

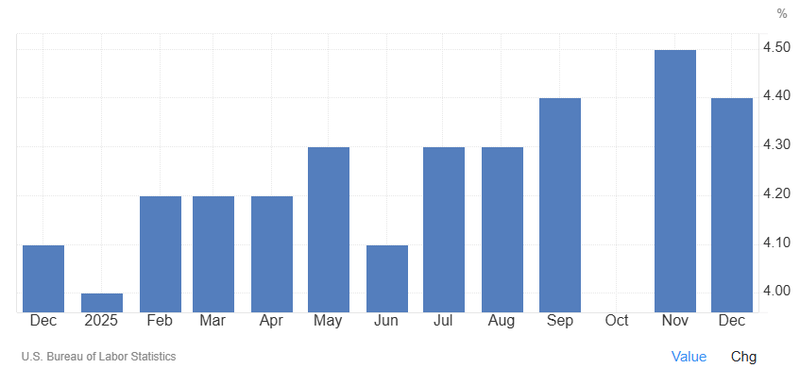

مخاوف سوق العمل تتراجع… لكن لا تختفي

في خريف العام الماضي، كان ضعف سوق العمل الأمريكي في قلب نقاشات الاحتياطي الفيدرالي. وتباطأ التوظيف بشكل حاد، وارتفع معدل البطالة إلى أعلى مستوى له في أربعة أعوام، ما دفع البنك المركزي إلى خفض الفائدة ثلاث مرات في نهاية 2025 لتفادي أضرار أعمق في سوق العمل.

هذا الإحساس بـ “حالة الطوارئ” تراجع الآن. التوظيف تعافى بشكل طفيف في الشهرين الأخيرين من العام الماضي، وانخفضت البطالة إلى 4.4٪ في ديسمبر. وبالنسبة ليناير، يتوقّع الاقتصاديون إضافة نحو 55 ألف وظيفة، وهو مستوى قريب ممّا يُعتبر كافيًا للحفاظ على استقرار معدّل البطالة.

المصدر: TradingEconomics

مثل هذه النتيجة ستكون مقبولة سياسيًا واقتصاديًا. مسؤولو الفيدرالي شددوا مرارًا على أن الاقتصاد لا يحتاج إلى نموّ قوي في الوظائف طالما أنّ البطالة تحت السيطرة. زيادات متواضعة في التوظيف تكفي لامتصاص نموّ السكان ومنع تراكم طاقات عاطلة في سوق العمل.

استقرار لا يعني انتصارًا من وجهة نظر الفيدرالي

مع ذلك، يتجنّب المسؤولون إعلان انتصار مبكر. جيروم باول وصف البيانات الأخيرة بأنها إشارة إلى استقرار، لا إلى انعطافة واضحة في الاتجاه، لافتًا إلى أنّ بعض المؤشرات العميقة — مثل تراجع فرص العمل المعلنة — لا تزال صعبة القراءة.

بعض الاقتصاديين يرون أن سوق العمل أضعف مما تعكسه العناوين الرئيسية، ويُحذرون من أن صمود أرقام الوظائف قد يخفي تباطؤًا تدريجيًا في الطلب على العمالة تحت السطح. هذا القدر من عدم اليقين يساعد في تفسير قرار الفيدرالي في أواخر يناير بالإبقاء على أسعار الفائدة دون تغيير، وإنهاء سلسلة قصيرة من التحركات المتتالية.

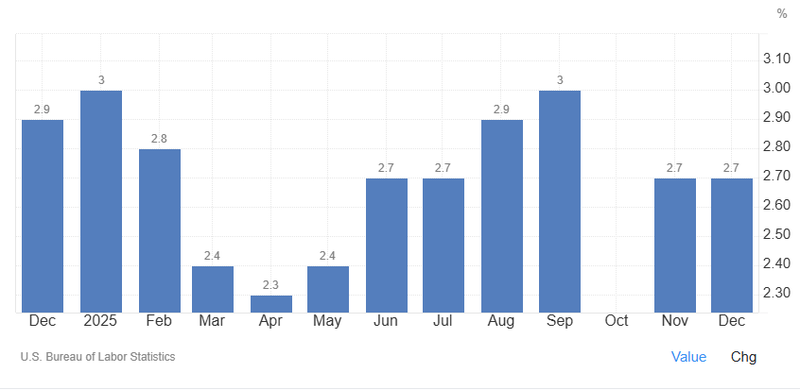

التضخم يعود إلى الواجهة

مع توقّف تدهور البيانات التشغيلية، عاد التضخم إلى مركز المشهد. ضغوط الأسعار لا تزال فوق هدف الفيدرالي البالغ 2٪، وهو ما يعزز حجة التريث وعدم الاستعجال في خفض الفائدة.

يتوقع الاقتصاديون ارتفاع مؤشر أسعار المستهلكين في يناير بنسبة 0.3٪ على أساس شهري، سواء في القراءة الرئيسية أو الأساسية، مع تراجع طفيف في التضخم السنوي نحو 2.5٪. ورغم أنّ هذا المسار يمثل تقدّمًا، إلّا أنّه يظل أعلى مما يراه كثير من صانعي القرار مريحًا في بيئة يخشون فيها من أن يكون التيسير المبكر مخاطرة.

المصدر: TradingEconomics

تكتسب قراءة يناير أهمية إضافية لأنها غالبًا الشهر الذي تعيد فيه الشركات تسعير منتجاتها وخدماتها لبقية العام. ومنذ الجائحة، أصبحت هذه التعديلات الموسمية أكبر وأطول أمدًا من المعتاد تاريخيًا. أي مفاجأة صعودية في بيانات الأسعار قد تزعزع توقعات استمرار هبوط التضخم خلال 2026.

الرسوم الجمركية والأجور وتكاليف السكن تحت المجهر

المتفائلون بمسار تضخّم “هادئ” يشيرون إلى تباطؤ نمو الإيجارات، وتراجع كلفة السكن، واعتدال ضغوط الأجور، وهي عناصر كانت من أكبر محرّكات التضخم في الأعوام الماضية. كما يجادل هؤلاء بأنّ تأثير الرسوم الجمركية التي فرضتها إدارة ترامب سيكون محدودًا ومؤقتًا.

في المقابل، يرى آخرون داخل الفيدرالي وخارجه أنّ التضخم ربما توقف عند مستوى أعلى من الهدف، وأن مسار الهبوط أصبح متعرجًا. هذا السيناريو يعني عمليًا احتمال تأجيل خفض الفائدة إلى ما بعد ما كان مسعّرًا سابقًا في الأسواق، إذا لم يثبت أن التضخم يواصل التراجع بشكل مقنع.

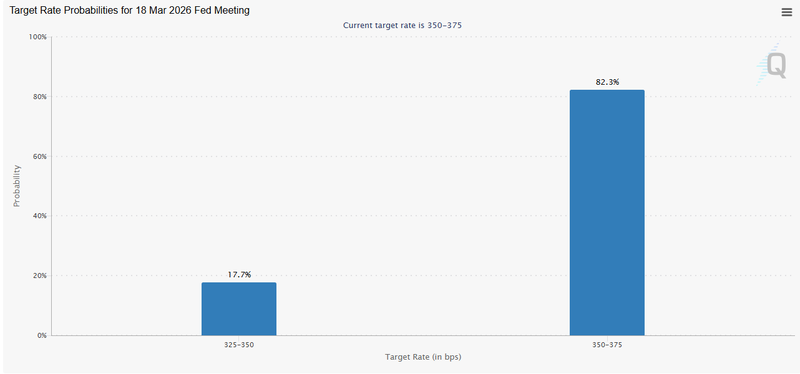

خفض الفائدة يُدفَع زمنيًا إلى أبعد

في الوقت الراهن، لا تسعّر الأسواق احتمالًا كبيرًا لخفض قريب في أسعار الفائدة. التوقعات تتمحور حول يونيو كأقرب موعد محتمل، بالتزامن مع تغيّر القيادة في الاحتياطي الفيدرالي. الرئيس دونالد ترامب اختار كيفن وورش ليخلف جيروم باول عند انتهاء ولايته في مايو، وهو انتقال قد يزيد تعقيد قراءة مسار السياسة النقدية في النصف الثاني من العام.

المصدر: CME Group

إلى أن يكتمل هذا الانتقال، تبدو المعادلة واضحة: ما دام سوق العمل متماسكًا ولا تظهر عليه علامات انهيار حاد، فإن التضخم — لا الوظائف — سيكون العامل الحاسم في توقيت خفض الفائدة التالي. بيانات هذا الأسبوع لن تحسم الجدل نهائيًا، لكنها سترسم حدود النقاش لما سيأتي بعد ذلك.