التوترات الجيوسياسية تعزز مخاوف إمدادات الغاز في أوروبا

أدى تعليق العمليات في منشآت الغاز الطبيعي المسال في رأس لفان بقطر، إلى جانب خطر إغلاق مضيق هرمز الاستراتيجي، قفزة في أسعار الغاز الطبيعي في أوروبا بشكل حاد، حيث ارتفعت العقود الآجلة بأكثر من 5% لتتداول فوق 56 يورو لكل ميغاواط/ساعة، وهي مستويات لم تُسجل منذ أكثر من ثلاث سنوات. وخلال يومين فقط، ارتفعت الأسعار بنحو 60%، في تحرك يعكس هشاشة التوازن في سوق الطاقة العالمية.

تستورد أوروبا ما بين 15% و17% من وارداتها من الغاز الطبيعي المسال من قطر.

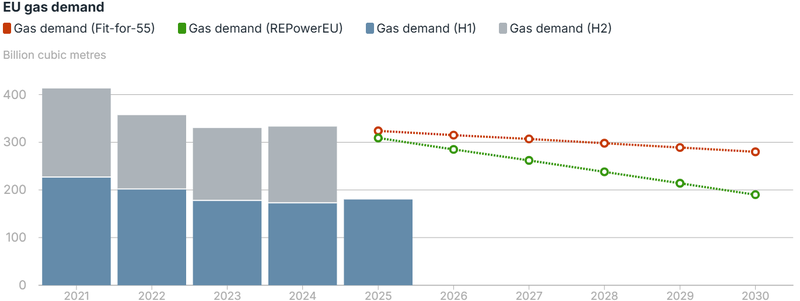

يهدف الاتحاد الأوروبي إلى إنهاء واردات الغاز الروسي بالكامل بحلول نهاية 2027.

ينظر البنك المركزي الأوروبي إلى هذه الزيادات باعتبارها صدمات عرض مؤقتة ناتجة عن الطاقة.

تحديات أوروبا

تشير التقديرات الأخيرة إلى أن مستويات تخزين الغاز في الاتحاد الأوروبي تبلغ حالياً نحو 62%–65%، وهو مستوى أقل من الفترة نفسها من العام الماضي عندما كانت المخزونات تقارب 75%. وبعد السحوبات الشتوية، كان من المتوقع أن يعيد التكتل بناء المخزونات تدريجياً خلال الصيف للوصول إلى هدف 90% قبل نوفمبر.

إذا استمر تعطل شحنات الغاز الطبيعي المسال القطرية لأسابيع بدلاً من أيام، فإن مسار إعادة التخزين سيصبح أقل يقيناً. فقد استوردت أوروبا نحو 15%–17% من احتياجاتها من الغاز الطبيعي المسال من قطر في عام 2024. وفقدان هذا الإمداد، حتى بشكل مؤقت، يضيق سوقاً عالمياً يتسم أصلاً بمنافسة شديدة.

كما دعت الصين، أكبر مستورد للغاز الطبيعي المسال في العالم بأكثر من 70 مليون طن سنوياً، إلى ضمان سلامة الملاحة البحرية، في إشارة إلى الترابط العميق في تجارة الغاز العالمية. فعندما يتوقف مركز تصدير رئيسي، تتنافس آسيا وأوروبا فوراً على الشحنات البديلة.

المصدر: IEA

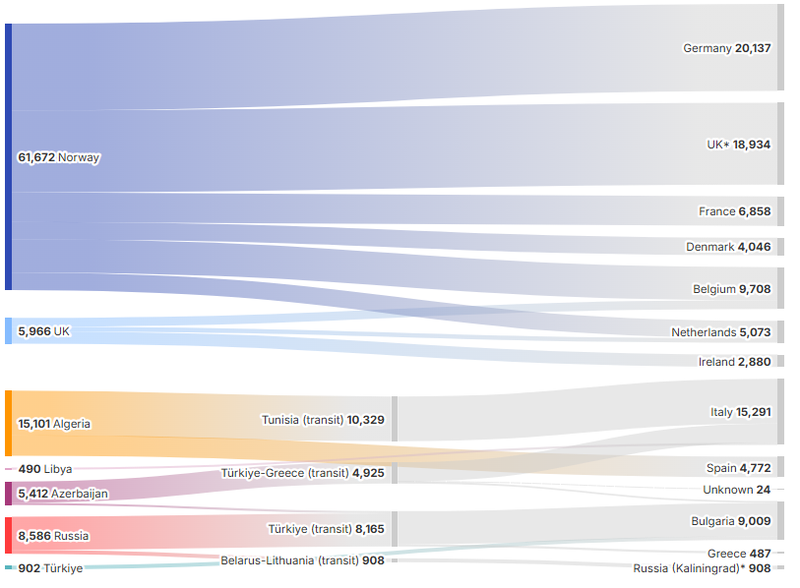

خريطة الإمدادات الأوروبية تحت الضغط

منذ تقليص الاعتماد على الغاز الروسي عقب غزو أوكرانيا، أعاد الاتحاد الأوروبي رسم خريطة إمداداته. وأصبحت النرويج أكبر مورد للغاز عبر الأنابيب، بحصة تبلغ نحو 55% من واردات الاتحاد في النصف الأول من 2025، تليها الجزائر بنحو 19%. كما سد الغاز الطبيعي المسال، خصوصاً من الولايات المتحدة وقطر، جزءاً كبيراً من الفجوة المتبقية.

غير أن خطة الاتحاد الأوروبي لإنهاء واردات الغاز الروسي بالكامل بحلول نهاية 2027 تواجه اختباراً عملياً. فبينما يظل الموقف الرسمي ثابتاً، ارتفعت تدفقات الغاز الروسي عبر تركيا تدريجياً في السنوات الأخيرة. وفي الوقت نفسه، تواصل ليتوانيا السماح بعبور الغاز الروسي إلى كلينينغراد بموجب عقد مع غازبروم ينتهي في ديسمبر 2025.

وإذا استمرت أزمة الغاز الطبيعي المسال وارتفعت أسعار مؤشر تي تي إف نحو 65–70 يورو لكل ميغاواط/ساعة، فقد تتصاعد النقاشات السياسية داخل أوروبا، إذ إن أمن الطاقة، خصوصاً قبيل الشتاء، كثيراً ما يعيد ترتيب الأولويات.

المصدر: IEA

مخاطر الطاقة ومسار البنك المركزي الأوروبي

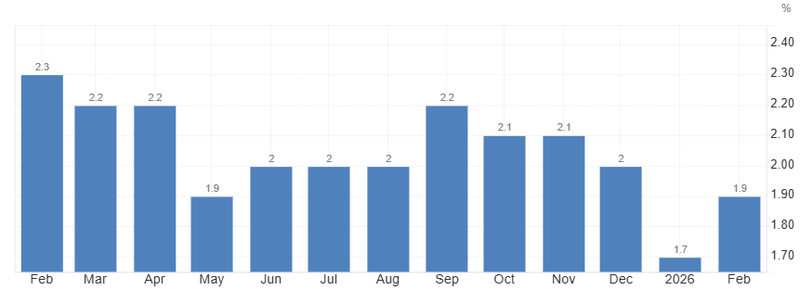

يقع معدل التضخم حالياً دون هدف البنك المركزي الأوروبي البالغ 2% بقليل، ما يمنح صناع السياسة هامشاً من المرونة نظرياً، خاصة مع استمرار الاتجاه العام نحو تراجع التضخم.

إلا أن البنك المركزي الأوروبي ينظر إلى ما هو أبعد من الرقم الرئيسي. فالزيادات المدفوعة بالطاقة غالباً ما تُصنف كصدمات عرض مؤقتة. وإذا ارتفعت أسعار الغاز بينما واصل التضخم الأساسي، الذي يستثني الطاقة والغذاء، التراجع، فقد يختار البنك تجاهل التقلبات قصيرة الأجل بدلاً من الاستجابة الفورية.

غير أن مصدر القلق الحقيقي يتمثل في الآثار غير المباشرة. فإذا انتقلت تكاليف الطاقة المرتفعة إلى الأجور وأسعار الخدمات، فقد يصبح التضخم أكثر صعوبة في التراجع. وفي هذه الحالة، ورغم أن التضخم الحالي أقل من 2%، فإن المخاطر المستقبلية قد تجعل قرارات السياسة النقدية أكثر تعقيداً.

المصدر: إحصائيات أوروبا